![[画像]](/column/ff45d56cddd0c0ca1e5a621da8d1a36c55da4e28.webp)

人生最大の決断のひとつ、それが「賃貸か購入か」という住まいの選択です。 毎月の家賃を払い続けるか、数千万円の住宅ローンを組んでマイホームを持つか。誰もが一度は悩み、立ち止まる問題ではないでしょうか。

賃貸と購入のどちらが得かは、生涯コストだけでなく、ライフスタイルや家族構成、将来の計画によって大きく変わります。

本記事では、賃貸と購入のメリット・デメリット、2026年最新のインフレや金利動向を踏まえて徹底的に比較します。

老後の住まいに不安を感じている方、今すぐマイホームを買うべきか迷っている方はぜひ参考にしてください。

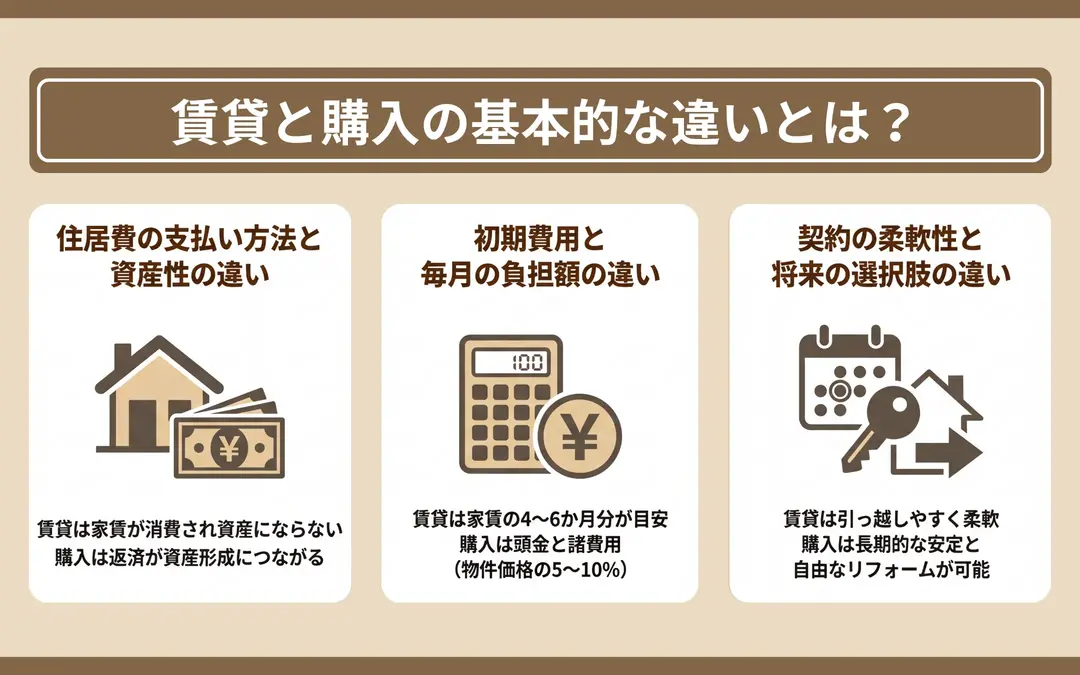

賃貸と購入の基本的な違いとは?

賃貸と購入の決定的な違いは、住居費の仕組みにあります。 どちらを選ぶかによって、初期費用や月々の負担額、将来の資産形成、そしてライフスタイルの自由度が大きく変わります。まずは基本的な違いを整理しましょう。

● 住居費の支払い方法と資産性の違い

● 初期費用と毎月の負担額の違い

● 住み替えの自由度とライフスタイルへの影響の違い

住居費の支払い方法と資産性の違い

賃貸の家賃は、あくまで居住空間への対価として消費される「掛け捨て」の費用です。いくら支払っても物件は所有できず、退去すれば手元に資産は残りません。老後になっても家賃の支払いは続くため、生涯にわたって住居費がかかり続けます。

一方、購入では住宅ローンを組んで物件を取得し、毎月の返済を通じて徐々にローン残債を減らしていきます。住宅ローンを完済すれば、物件は完全に「自分の資産」となります。売却による現金化や、子どもへの相続も可能です。毎月の支払いが、そのまま資産の積み立てになるのです。

ただし、購入後は固定資産税や修繕費用といった維持管理コストは継続的に発生します。賃貸のように「家賃だけ払えばOK」というシンプルさはありません。

しかし、どんな物件なら将来にわたって資産価値を維持できるのか、見極めるのは簡単ではありません。

阪急阪神のすまいブランド≪ジオ≫は、100年以上の街づくり実績を持ち、

2026年オリコン顧客満足度(R)調査「新築マンション近畿」の総合ランキングで5年連続の第1位を獲得しています。

まずはどのような物件があるのか、情報収集から始めてみてはいかがでしょうか。

ジオ公式サイト

賃貸と購入の生涯コストを具体的な数字でシミュレーションしたい方は、以下の記事で詳しく解説しています。

購入と賃貸。総住居費はどっちがお得?

初期費用と毎月の負担額の違い

賃貸の初期費用は敷金・礼金・仲介手数料・前家賃を合わせて家賃の4~6ヶ月分が目安です。家賃10万円の物件なら40万円~60万円程度で入居できます。

購入時の初期費用は、頭金と諸費用を合わせて物件価格の20~30%程度が必要になります。新築住宅なら頭金15~25%と諸費用3~5%で合計18~30%、中古住宅なら頭金10~40%と諸費用6~8%で合計16~48%が初期費用の目安です。4,000万円の新築物件なら720万円~1,200万円程度を初期費用として見込む必要があります。

毎月の負担額については、賃貸は家賃+管理費(共益費)がメインです。購入の場合は住宅ローン返済額に加えて、マンションなら管理費・修繕積立金が月2万円~3万円、一戸建てなら将来のメンテナンス費用を積み立てる必要があります。

住み替えの自由度とライフスタイルへの影響の違い

賃貸の最大の強みは住み替えの自由度です。転勤や結婚、子どもの進学といったライフイベントに合わせて柔軟に引っ越しできます。契約期間は通常2年で、更新しなければ退去も可能です。

購入の場合、一度物件を取得すると簡単には住み替えられません。売却には時間がかかり、購入時より安く売れば損失が出ます。住宅ローンが残っている状態で売却すると、売却価格がローン残債を下回る「オーバーローン」のリスクもあるため注意が必要です。

ただし、購入の場合は「終の棲家」として長く住み続けられる安心感があります。老後に引っ越しを繰り返す必要がなく、住環境が安定するからです。

ライフスタイルの変化に合わせた住み替えのタイミングについては、以下の記事で詳しく解説しています。

住まいの見直しタイミングは、ライフスタイル変化だけじゃない!

賃貸のメリット

賃貸住宅の最大の魅力は「身軽さ」と「柔軟性」です。大きな借金を抱えることなく、ライフスタイルや収入の変化に合わせて住み替えができます。

ここでは、賃貸ならではのメリットを見ていきましょう。

● 初期費用が少なく引っ越しのハードルが低い

● 収入や家族構成に合わせて住み替えやすい

● 設備の故障や修繕費用は基本的に大家負担

● 固定資産税や都市計画税の負担がない

初期費用が少なく引っ越しのハードルが低い

賃貸の初期費用は家賃の4~6ヶ月分が目安です。購入時では数百万円の頭金が必要となる点と比べると、「賃貸の初期負担は軽い」といえるでしょう。

若年層や転職直後で貯蓄が少ない方、また起業などで収入が不安定な時期にある方にとって、初期費用を抑えられる点は大きなメリットです。

引っ越し自体も契約更新時や退去時に比較的スムーズに行えるため、「合わないな」と感じたらすぐに次の物件を探せるでしょう。

収入や家族構成に合わせて住み替えやすい

賃貸は住み替えの自由度が高く、ライフステージの変化に柔軟に対応できます。

単身時代は都心のワンルームに住み、結婚したら2LDKに引っ越し、子どもが生まれたら郊外の3LDKに住み替える、といった選択が可能です。

収入が減った場合も家賃の安い物件に引っ越せば支出を抑えられます。逆に収入が増えた場合はグレードの高い物件にステップアップできるでしょう。

結婚・出産・転職などのライフイベントに合わせた住まい選びについては、以下の記事で解説しています。

買う?借りる?ライフイベントを乗り越える住まい選び

設備の故障や修繕費用は基本的に大家負担

賃貸物件では、設備として設置されている給湯器やエアコンの故障といった設備トラブルが発生しても、修理費用は原則として大家(貸主)が負担します。

入居者の故意や過失でない限り、突発的な出費を心配することなく生活できます。

固定資産税や都市計画税の負担がない

賃貸物件では固定資産税や都市計画税を支払う義務がありません。購入した場合は不動産の所有者として毎年1月1日時点の評価額に基づいて課税されます。金額は物件や地域によって異なりますが、年間10万円~15万円程度(一戸建ての場合)が目安です。

固定資産税や都市計画税は、物件を所有している間は支払い続ける必要があるため、老後の家計にも影響します。賃貸の場合は家賃に税金が含まれているとも言えますが、支払いは家賃だけに集約されるためシンプルです。

賃貸のデメリット

賃貸には多くのメリットがある一方で、長期的には「老後の家賃負担」や「資産が残らない」といったデメリットも存在します。

ここでは、賃貸を選ぶ際に知っておくべきリスクを見ていきましょう。

● 居住する限り家賃を払い続ける必要がある

● 老後に保証人の確保や契約更新が難しくなる

● 家賃が上昇するリスクがあり支出を固定化できない

● 自由にリフォームやカスタマイズができない

● 資産として残らず貯蓄が必要

居住する限り家賃を払い続ける必要がある

賃貸最大のデメリットは、居住する限り家賃負担が続く点です。購入であれば住宅ローン完済後に月々の支払いはなくなりますが、賃貸は何歳になっても支払いが終わりません。

途中で家賃が上昇すれば支出はさらに増えるでしょう。老後は年金収入だけになる方が多いため、家賃負担が家計を圧迫するリスクがあります。

老後に保証人の確保や契約更新が難しくなる

高齢になると賃貸契約の審査が厳しくなり、保証会社の利用等が必要となるケースが増えます。

大家側は高齢者の家賃滞納等を懸念するため、保証人の確保が難しい場合は保証会社の利用等を条件とされることもあるからです。

高齢者向けの賃貸物件は選択肢が限られており、希望する物件が見つからない可能性もあります。

最近は保証会社を利用することで保証人不要の物件も増えていますが、保証料が別途かかる点に注意が必要です。

シニア世代の住み替えについて詳しく知りたい方は、以下の記事をご覧ください。

シニア層のマンション住み替えのタイミングはいつが最適?

家賃が上昇するリスクがあり支出を固定化できない

賃貸の家賃は物価や地域の相場に連動して上昇する可能性があります。

総務省の消費者物価指数によると、家賃はここ数年ほぼ横ばいで推移していますが、都心部の一部エリアでは需給バランスにより上昇する可能性もあります。 ただし、全国的に見ると家賃は物価上昇の中でも比較的安定した項目となっています。

購入の場合は住宅ローンを固定金利で組めば毎月の返済額が確定し、将来の住居費を見通せます。しかし、賃貸は契約更新時に家賃が引き上げられる可能性があり、長期的な家計管理が難しくなるでしょう。

自由にリフォームやカスタマイズができない

賃貸物件は原則として壁紙の張り替えや間取り変更ができません。

DIYで棚を取り付けたり、壁に穴を開けたりする行為も制限されます。退去時には原状回復義務があり、入居時の状態に戻さなければならないからです。

購入した場合は自由にリフォームや増改築ができるため、ライフスタイルに合わせて住環境を整えられます。バリアフリー化や最新設備への入れ替えも自己判断で実施できるでしょう。

ただし、戸建の場合は建築基準法等の法律、マンションの場合は管理規約による制限を遵守してください。

参考:国土交通省「「原状回復をめぐるトラブルとガイドライン」について」

持ち家でのリフォーム・リノベーションについて詳しく知りたい方は、以下の記事をご参照ください。

リフォームとリノベーションの違いとは?費用や期間、メリットを徹底比較解説

資産として残らず貯蓄が必要

賃貸は家賃をいくら払っても物件が自分の資産にはなりません。

購入の場合は住宅ローンの返済を通じて不動産という資産を積み上げていきますが、賃貸は支払った家賃が全て消費に回ります。

老後に備えるためには、家賃を払いながら別途貯蓄や投資で資産を形成する必要があります。収入が少ない時期や子育て中は貯蓄が難しく、老後資金が不足するリスクがあるでしょう。

購入(持ち家)のメリット

マイホームを購入する最大のメリットは「資産が残る」ことと「老後の住居費が大幅に減る」ことです。

ここでは、購入ならではのメリットを見ていきましょう。

● 住宅ローン完済後は住居費が大幅に減少する

● 自分の資産になり売却や相続ができる

● 自由にリフォーム・リノベーションが可能

● 住宅ローン控除や団体信用生命保険のメリットがある

● 将来の住居費がほぼ確定しライフプランが立てやすい

住宅ローン完済後は住居費が大幅に減少する

購入の最大の魅力は、住宅ローンを完済すれば毎月の返済が不要になる点です。35年ローンを組んだ場合、30歳で購入すれば65歳で完済し、老後は住居費を大幅に抑えられます。

賃貸の場合は老後も家賃を払い続けなければなりませんが、持ち家ならマンションの管理費・修繕積立金と固定資産税等だけで済むでしょう。

自分の資産になり売却や相続ができる

購入した不動産は自分の資産として残ります。将来的に売却して現金化したり、子どもに相続したりできるでしょう。資産価値が上昇すれば、購入時より高く売れて利益を得られる可能性もあります。

賃貸の場合は何も残りませんが、持ち家なら「住むための場所」と「資産」の両方を兼ね備えます。老後に住み替えが必要になった場合も、持ち家を売却して高齢者施設の入居費用に充てられるからです。

不動産の資産価値については、以下の記事で詳しく解説しています。

資産価値はどちらが高い?マンションと土地付き一戸建て

自由にリフォーム・リノベーションが可能

持ち家なら自分の好みに合わせて内装や設備を自由に変更できます。壁紙の色を変えたり、キッチンを最新のものに交換したり、間取りを変更したりすることも可能です。

老後に備えてバリアフリー化(段差の解消、手すりの設置、廊下の幅を広げるなど)を行うこともできます。賃貸では原状回復義務があり自由度が限られますが、持ち家なら自分のライフスタイルに合わせて住環境を最適化できるでしょう。

ただし、戸建の場合は建築基準法やその他法令、マンションの場合は、管理規約による制限の内容を遵守してください。

住宅ローン控除や団体信用生命保険のメリットがある

住宅ローンを利用し一定の条件を満たすと、「住宅ローン控除(住宅借入金等特別控除)」の対象となります。これは年末のローン残高に応じて所得税や住民税が還付される制度で、最大13年間にわたり税負担が軽減されます。

また、住宅ローン契約時に団体信用生命保険(団信)に加入すれば、契約者が死亡または高度障害状態になった場合にローン残債が免除されます。家族に借金を残さずに済むため、生命保険としての役割も果たすからです。

参考:国土交通省「住宅ローン減税」

参考:住宅金融支援機構「機構団体信用生命保険特約制度」

住宅ローン控除については、以下の記事で詳しく解説しています。

住宅ローン控除の基礎知識。住まい購入は早めの決断が吉?

将来の住居費がほぼ確定しライフプランが立てやすい

住宅ローンを固定金利で組めば、毎月の返済額が確定します。将来の住居費が見通せるため、子どもの教育費や老後資金の計画を立てやすくなるでしょう。

賃貸の場合は家賃が上昇するリスクがあり、長期的な家計管理が難しくなります。持ち家なら住居費がほぼ固定されるため、ライフプラン全体を安定して設計できるからです。

住宅購入を具体的に検討し始めたら、まずは信頼できる情報を集めることが大切です。

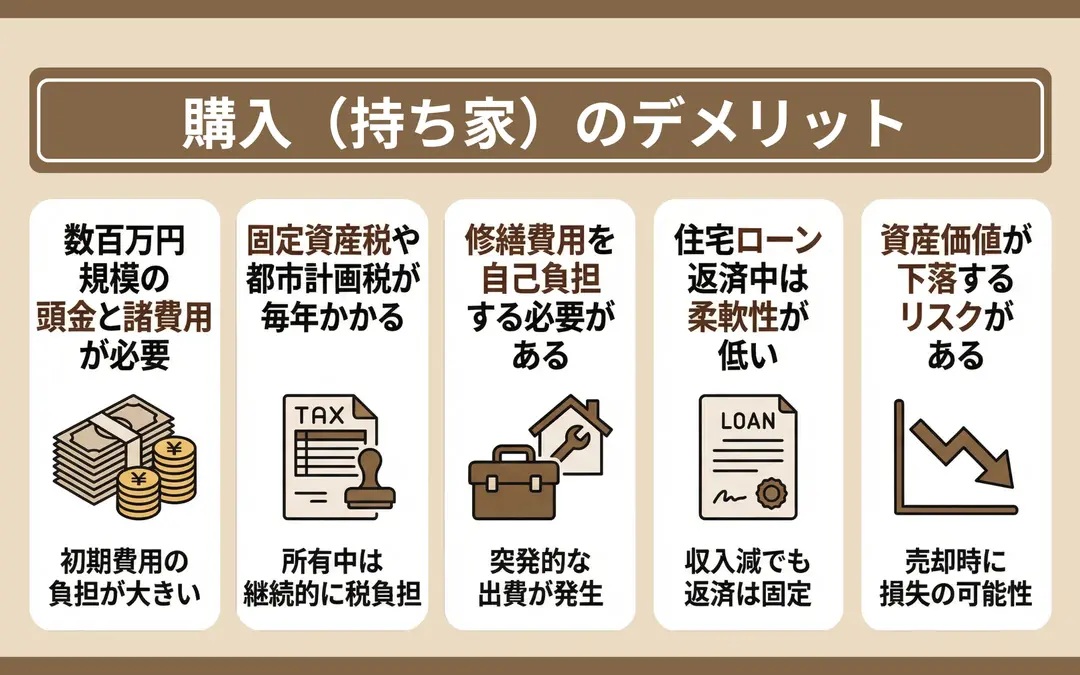

購入(持ち家)のデメリット

購入には多くのメリットがある一方で、初期費用負担の大きさや維持管理負担といったデメリットも存在します。

ここでは、購入を検討する際に知っておくべきリスクを見ていきましょう。

● 数百万円規模の頭金と諸費用が必要

● 固定資産税や都市計画税が毎年かかる

● 修繕費用を自己負担する必要がある

● 住宅ローン返済中は収入減少時の柔軟性が低い

● 資産価値が下落するリスクがある

数百万円規模の頭金と諸費用が必要

購入の最大のハードルは初期費用負担の大きさです。

4,000万円の物件を購入する場合、頭金を1割とすると400万円、諸費用が物件価格の5~10%で200万円~400万円、合計600万円~800万円が必要になります。

若年層や貯蓄が少ない人にとっては大きな負担です。フルローン(頭金なし)で購入する方法もありますが、借入額が増えるため毎月の返済額や総返済額が増加することになります。

頭金の相場やフルローンについて詳しく知りたい方は、以下の記事をご覧ください。

中古マンション購入時の頭金の相場とは?

固定資産税や都市計画税が毎年かかる

不動産を所有している限り、固定資産税と都市計画税を毎年納める義務があります。金額は物件の評価額によって異なりますが、年間10万円~30万円程度が目安です。

住宅ローンを完済しても、不動産を所有している限り税金の支払いは続くため、老後の家計にも影響するでしょう。

参考:総務省「固定資産税」

修繕費用を自己負担する必要がある

持ち家では設備の故障や老朽化に伴う修繕費用等をすべて自己負担しなければなりません。

給湯器の交換で20万円〜30万円、外壁塗装で60万円〜120万円(30坪住宅の場合)、大型住宅では100万円〜160万円、屋根の修繕で40万円〜80万円(塗装の場合)または100万円〜200万円(葺き替えの場合)といった費用が定期的に発生します。

マンションの場合は管理組合が毎月修繕積立金を徴収し、大規模修繕に備えますが、修繕の際に修繕積立金が不足すれば追加で徴収されるケースもあります。

一戸建ての場合は、将来を見据えて自ら修繕費用を積み立てておく必要があります。

一戸建ての修繕積立金については、以下の記事で詳しく解説しています。

買う前に知りたい!一戸建ての修繕内容について

住宅ローン返済中は収入減少時の柔軟性が低い

住宅ローンを組むと、毎月一定額の返済が義務付けられます。収入が減少しても返済額は変わらないため、家計が圧迫されるリスクがあるでしょう。

賃貸なら家賃の安い物件に引っ越せば支出を調整できますが、持ち家の場合は売却や賃貸募集といった手間とコストがかかります。

転職や病気で収入が減った場合に対応しにくい点がデメリットです。

資産価値が下落するリスクがある

不動産の資産価値は立地や築年数、市場動向等によって変動します。購入時より価格が下がれば、売却時に損失が出る可能性があるでしょう。

不動産は流動性が低く、すぐに売却できるとは限りません。売却には数ヶ月から1年以上かかることもあり、急な転勤や離婚で住み替えが必要になった場合に対応しにくい状況となります。

賃貸なら契約満了時に退去すればよいですが、持ち家は簡単に手放せません。

そうした「売りたい時に売れない」リスクを避けるためには、購入段階からエリアの需要や市場動向を熟知したプロのアドバイスが不可欠です。

「阪急阪神の仲介」なら、地域・沿線を知り尽くした13営業所独自のネットワークと豊富な取引実績で、

資産価値の高い物件選びから将来の売却までワンストップでサポートします。

失敗しない住まい選びのために、まずは私たちの情報網をご活用ください。

阪急阪神の仲介公式サイト

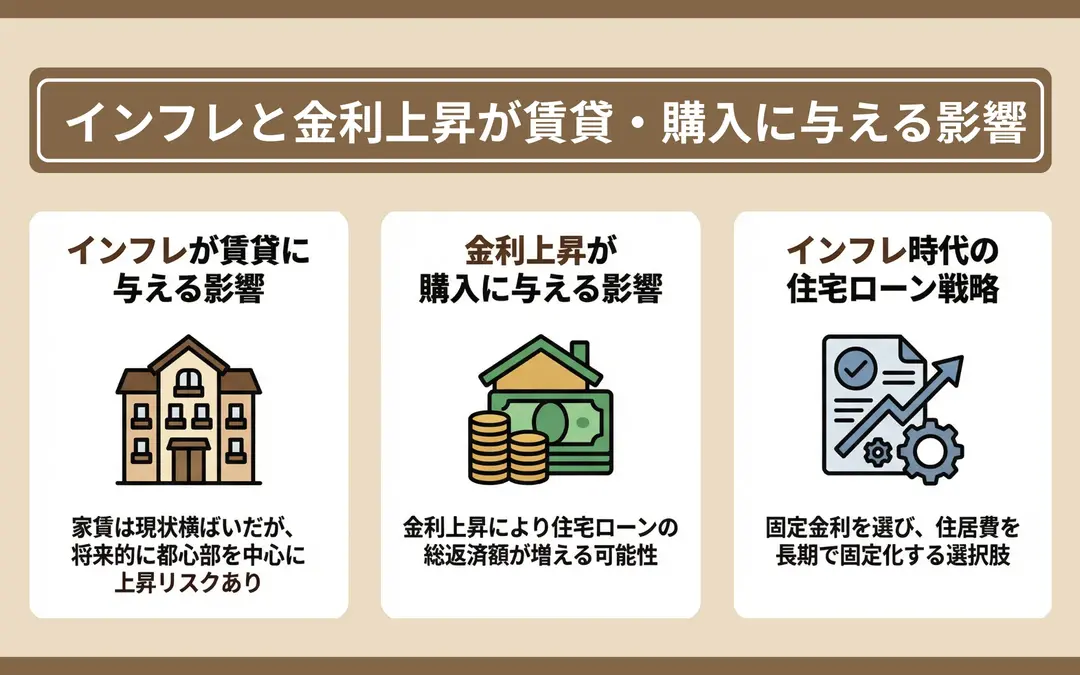

インフレと金利上昇が賃貸・購入に与える影響

2024年から2026年にかけて、日本では物価上昇と金利の緩やかな上昇が続いています。

総務省の消費者物価指数によると、家賃は全国的にはここ数年ほぼ横ばいで推移しています。ただし、インフレが進むと建設コストや人件費が上がるため、今後は都心部を中心に家賃が上昇する可能性があります。

また、住宅金融支援機構のフラット35の金利は、2024年~2025年にかけて緩やかに上昇しています。2026年以降も金利が上がれば住宅ローンの総返済額は増加します。

インフレ時代には「固定金利で住宅ローンを組み、支出を固定化する」方法が有効です。家賃や物価が上がっても住宅ローンの返済額は変わらないため、実質的な負担が軽くなるからです。

参考:総務省統計局「消費者物価指数(CPI)」

賃貸と購入に関するよくある質問

賃貸と購入の比較に関して寄せられる質問をまとめました。回答を参考に賃貸と購入の比較材料にしてください。

● 賃貸と購入はどっちが得?

● 一生賃貸で暮らすのは危険?

● 住宅ローンの金利は固定と変動どちらがおすすめ?

● 50代からでもマイホームを購入できる?

● 中古マンションと新築マンションはどちらがお得?

● 賃貸から購入に切り替えるタイミングは?

● 住宅ローンの審査に通らない場合はどうすればいい?

● 住宅ローンは繰り上げ返済した方がいい?

● マンションと一戸建てはどちらを購入すべき?

● 頭金なし(フルローン)で家を購入するのは危険?

● リバースモーゲージとリースバックの違いは?

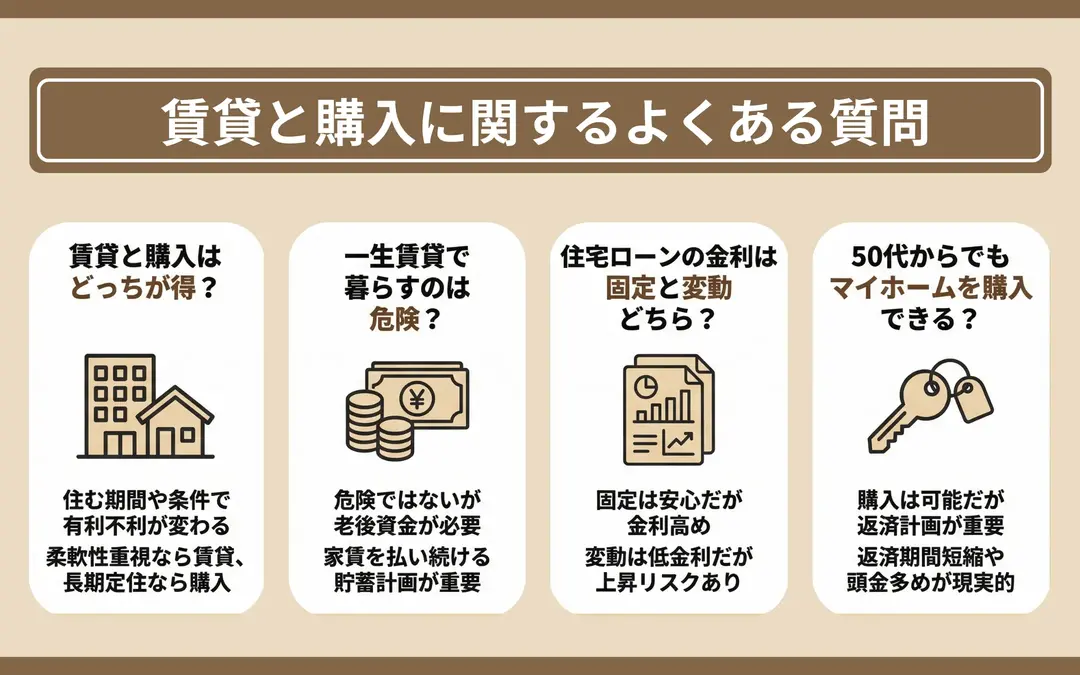

賃貸と購入はどっちが得?

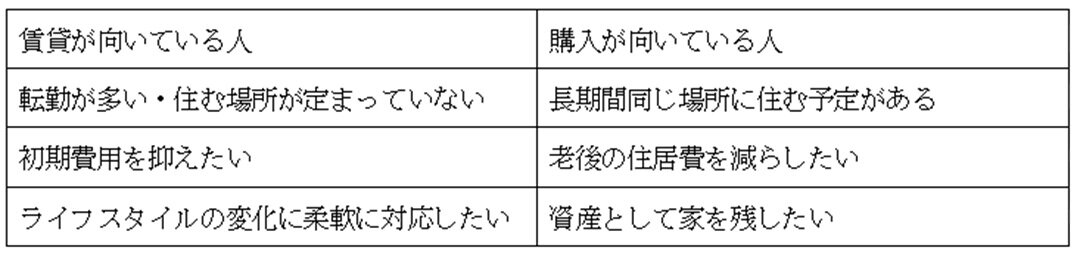

賃貸と購入のどちらが得かは、住む期間や家賃、住宅ローンの金利、売却価格などの条件によって変わります。

賃貸は柔軟に住み替えができるメリットがあり、転勤が多い人や若年層には向いています。長期的に同じ場所に住む予定があり、老後の住居費を抑えたい人には購入がおすすめです。

一生賃貸で暮らすのは危険?

一生賃貸で暮らすこと自体は危険ではありませんが、老後も家賃を払い続けられるだけの貯蓄や年金収入が必要です。

老後20年間で月10万円の家賃を払い続けるなら、2,400万円の貯蓄が必要です。年金収入と貯蓄を合わせて家賃を払い続けられるかシミュレーションしておきましょう。

住宅ローンの金利は固定と変動どちらがおすすめ?

固定金利は返済期間中ずっと金利が変わらないため、毎月の返済額が確定します。将来の家計管理がしやすく、金利上昇リスクを避けられる安心感があるでしょう。ただし、変動金利より金利が高めに設定されています。

変動金利は固定金利に比べて金利が低く、総返済額を抑えられる可能性があります。ただし、将来金利が上昇すると返済額が増えるリスクがあるため注意が必要です。

50代からでもマイホームを購入できる?

50代でもマイホームを購入できますが、定年退職までに住宅ローンを完済できるか慎重に検討する必要があります。

55歳で35年ローンを組むと90歳まで返済が続くため、返済期間を15年~20年に短くするか、頭金を多めに用意して借入額を減らしましょう。

定年後の収入(年金や退職金)で返済できるか、シミュレーションすることが大切です。老後の家計を圧迫しないよう、無理のない返済計画を立てましょう。

中古マンションと新築マンションはどちらがお得?

中古マンションは同エリアで分譲される新築マンションより価格が2~3割安いのが特徴です。立地や間取りの選択肢が多く、実際の管理状況や住民の雰囲気を事前に確認できます。ただし、築年数が古いと設備が劣化しており、早めにリフォームが必要になる可能性があります。

新築マンションは設備が最新で、当面は修繕費用がかかりません。住宅ローン控除の要件を満たした物件が多く、固定資産税の軽減措置も受けられます。ただし価格が高く、実際の住環境は入居するまでわかりません。

賃貸から購入に切り替えるタイミングは?

賃貸から購入に切り替えるベストタイミングは、ライフスタイルが固まり、長期的に同じ場所に住む予定が立った時です。

具体的には以下のタイミングがおすすめです。

● 結婚や出産で家族が増えた時

● 転職して勤務地が固定された時

● 子どもの学区を変えたくない時

● 頭金として物件価格の1~2割を貯蓄できた時

● 家賃と同等の住宅ローン返済額で購入できる物件が見つかった時

「そろそろ購入を考えてもいいかも」と迷われているのであれば、 いきなり購入を決断するのではなく、まずは「信頼できるブランドのモデルルームを見てみる」ことから始めてみてはいかがでしょうか。

オリコン顧客満足度5年連続No.1を獲得した阪急阪神のすまいブランド≪ジオ≫なら、

上質な住空間を体験しながら、経験豊富なスタッフに資金計画やライフプランの悩みを気軽に相談できます。

あなたの理想の暮らしを具体化する第一歩として、ぜひお役立てください。

ジオ公式サイト

住宅ローンの審査に通らない場合はどうすればいい?

住宅ローンの審査に通らない主な理由は、収入が不安定、勤続年数が短い、他のローンやクレジットカードの返済が残っている、過去に返済遅延がある、健康上の理由などです。

対策として以下の方法があります。

● 頭金を増やす

● 他のローンを完済する

● 勤続年数を増やす

● 配偶者と収入を合算する

● 別の金融機関に申し込む

住宅ローンは繰り上げ返済した方がいい?

住宅ローンの繰り上げ返済は、総返済額を減らせるメリットがありますが、必ずしも得とは限りません。

繰り上げ返済がおすすめのケースは以下のとおりです。

● 金利が高い(1.5%以上)

● 老後までに完済したい

● 手元に十分な貯蓄がある

一方、繰り上げ返済しない方がいいケースは以下のとおりです。

● 金利が低い(1%未満)で資産運用の方が利回りが高い

● 住宅ローン控除の期間中(控除額より繰り上げ返済の利息軽減効果が小さい)

● 手元資金が不足して生活費や教育費に影響が出る

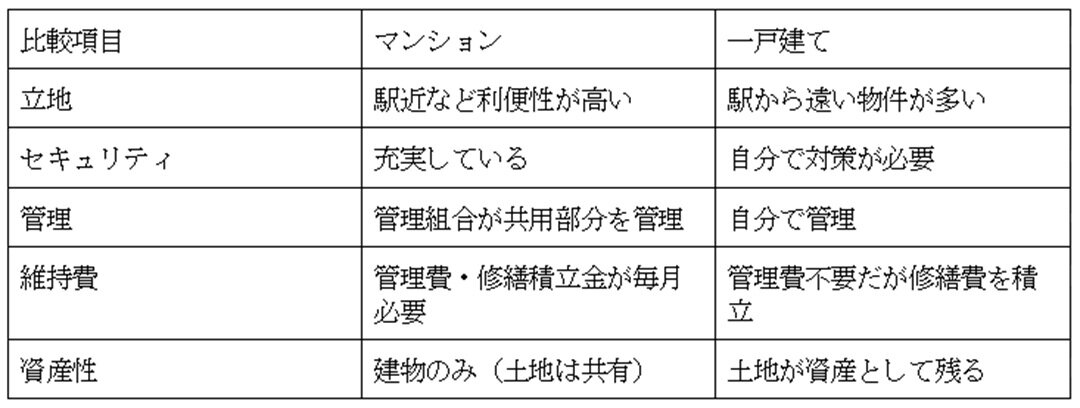

マンションと一戸建てはどちらを購入すべき?

マンションと一戸建てはそれぞれ特徴が異なるため、ライフスタイルに合わせて選びましょう。

都心で利便性を重視するならマンション、郊外で広い住まいを求めるなら一戸建てがおすすめです。

頭金なし(フルローン)で家を購入するのは危険?

頭金なしで家を購入すること自体は可能ですが、以下のリスクがあります。

● 借入額が増えるため毎月の返済額が増える

● 総返済額(利息)が増える

● 住宅ローン審査が厳しくなる

● 将来売却する際の物件価格が下がるとオーバーローン(売却価格がローン残債を下回る)のリスクがある

一方、フルローンでも問題ないケースは以下のとおりです。

● 収入が安定していて返済に余裕がある

● 頭金を資産運用に回した方が利回りが高い

● 住宅ローン控除を最大限活用したい

一般的には物件価格の1~2割の頭金を用意すると、審査が通りやすく、毎月の返済額も抑えられるでしょう。

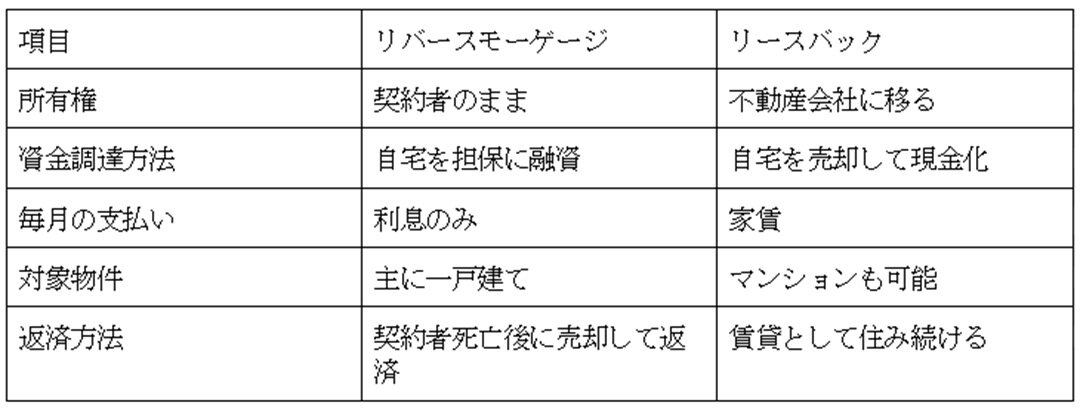

リバースモーゲージとリースバックの違いは?

リバースモーゲージとリースバックは、どちらも持ち家を活用して資金を調達する方法ですが、仕組みが異なります。

どちらも老後資金が不足した場合の有効な手段ですが、契約内容をよく確認してから利用しましょう。

リースバックの詳しい仕組みについては、以下の記事で解説しています。

不動産で資金調達。リースバックの気になる仕組みを簡単解説!

まとめ

この記事では、賃貸と購入の生涯コストやメリット・デメリット、2026年最新のインフレ・金利動向について解説しました。

どちらが得かは一概には言えませんが、判断のポイントを整理すると以下のとおりです。

「老後も家賃を払い続けるのは不安...」という方は購入を検討する価値があります。一方で「まだ人生設計が固まっていない」という方は、焦らず賃貸で様子を見るのも賢い判断でしょう。

まずは自分のライフプランと収支を見直し、無理のない住まい選びをしてください。

![[画像]](/column/5abb88aa5230fdfb910a96c7c32872b7a0eb9ea7.webp)

![[画像]](/column/7a291f199434942cfc06678a3d8db93f32e9bb7a.webp)

![[画像]](/column/a77e4cf35b32374ff35cbd525f5bce6f3cda583c.webp)