![[画像]](/column/0f7dd97da6e42b3899d375176738743cec91cb41.webp)

住宅ローン控除は、マイホームの購入やマイホームの増改築等を行った際に住宅ローンを利用した方が、年末のローン残高に応じた金額を所得税から差し引くことができる制度です。2026年の税制改正では適用期限が2030年まで延長され、中古住宅の控除期間拡充や床面積要件の緩和等、制度の対象が広がりました。

本記事では、住宅ローン控除の基本的な仕組みから、控除期間・借入限度額の一覧、具体的なシミュレーション、確定申告の手続き、2026年改正のポイントまでを順を追って解説します。これから住宅の取得を検討されている方は、ご自身の計画に照らしながらお読みください。

※本記事は令和8年度税制改正大綱(2025年12月19日与党公表・12月26日閣議決定)および令和8年3月31日に国会で成立した関連税制法に基づいています。税制は今後の改正により変更される可能性があります。

参考:国土交通省「住宅ローン減税」

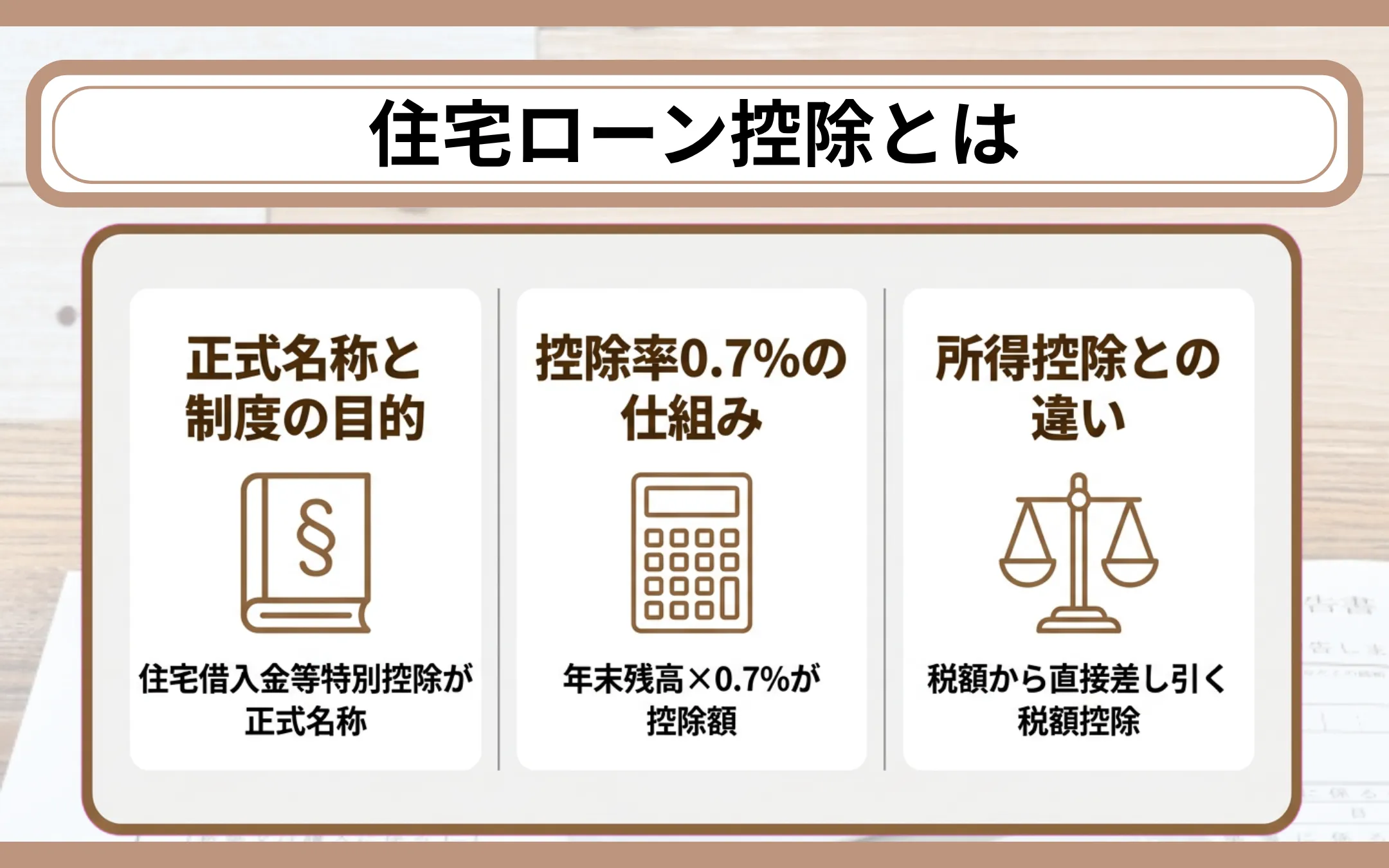

住宅ローン控除とは

住宅ローン控除(住宅借入金等特別控除)は、住宅ローンの年末残高に応じた金額を所得税から差し引くことで、住宅取得者の税負担を軽減する制度です。

本章では、以下の内容を解説します。

- 正式名称と制度の目的

- 控除率0.7%の仕組み

- 所得控除との違い

正式名称と制度の目的

住宅ローン控除の正式名称は「住宅借入金等特別控除」で、住宅ローンを利用してマイホームを新築・取得・増改築した場合に、年末残高をもとに計算した金額を所得税額から控除することができる制度です。「住宅借入金等特別控除」とは法律上の名称であり、一般的には「住宅ローン控除」や「住宅ローン減税」の通称で知られています。

国土交通省は制度の目的を「無理のない負担で居住ニーズに応じた住宅を確保することを促進するため」と位置づけています。年末のローン残高の0.7%を所得税(一部、翌年の住民税)から最大13年間控除する仕組みで、住宅を取得する方にとって長期間にわたる減税メリットを受けられる制度です。

参考:国土交通省「住宅ローン減税」

控除率0.7%の仕組み

住宅ローン控除の控除率は0.7%で、年末時点のローン残高に0.7%を乗じた金額がその年の控除額となります。2022年(令和4年)の税制改正により、それまでの1.0%から0.7%に引き下げられました。

控除率0.7%は住宅の区分や入居年を問わず共通です。

引用:国税庁「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」

所得控除との違い

住宅ローン控除は「税額控除」に分類され、計算された所得税額から直接差し引くことができる点が最大の特徴です。税額控除とは、確定した税額そのものを減らす仕組みのことで、控除額がそのまま減税額に直結します。例えば控除額が30万円であれば、所得税が30万円分軽減されます。

一方、医療費控除や配偶者控除等が該当する「所得控除」は、課税対象となる所得金額から一定額を差し引く仕組みです。所得控除の場合、減税額は「控除額×税率」にとどまります。仮に30万円の所得控除を受けても税率が10%であれば減税効果は3万円です。

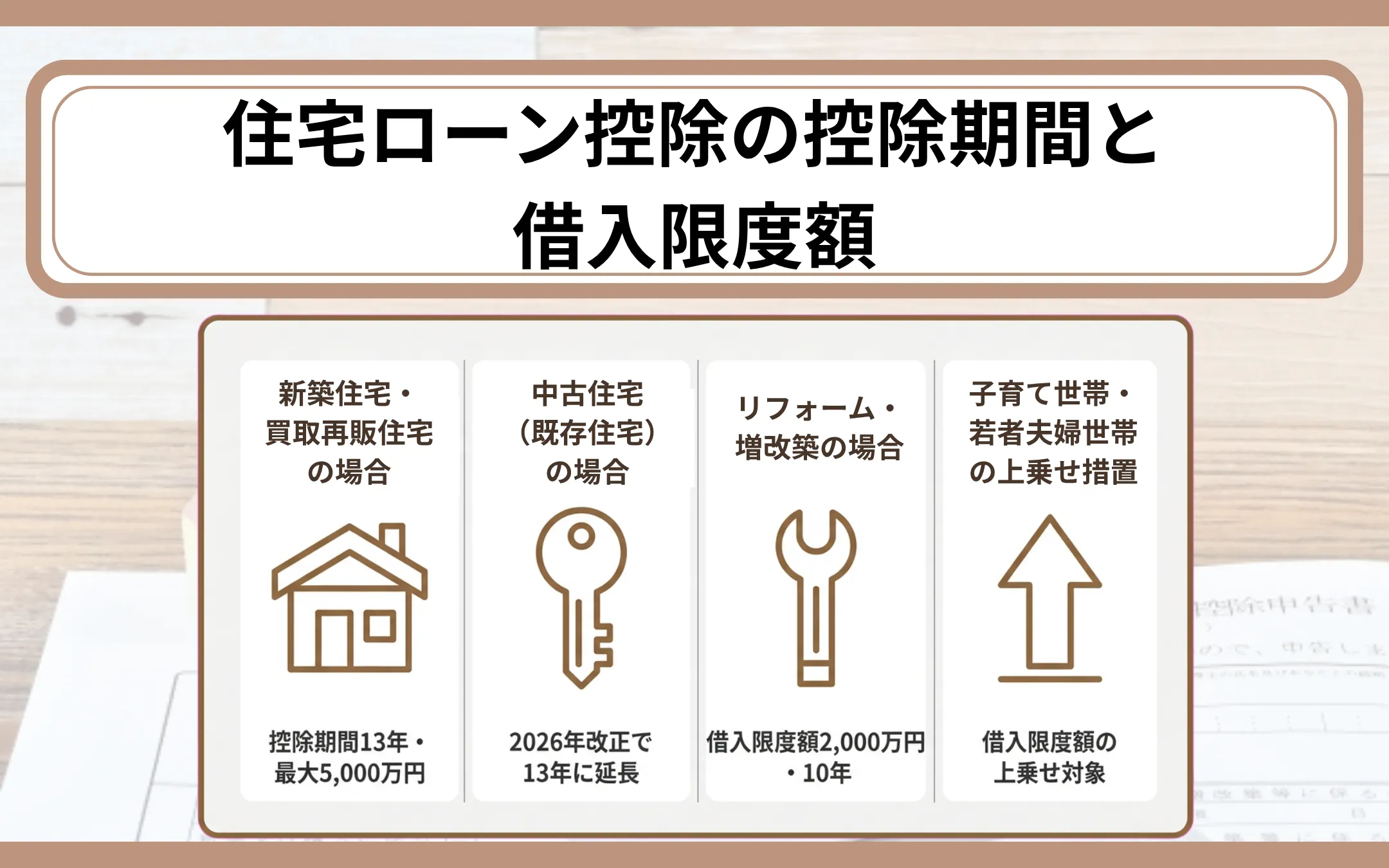

住宅ローン控除の控除期間と借入限度額

住宅ローン控除の控除期間と借入限度額は、住宅の種類・新築か中古か・入居年・世帯区分によって異なります。ご自身が取得を検討している物件がどの区分に該当するかを把握しておくと、控除額の目安をつかむことができます。

新築住宅・買取再販住宅の場合

新築住宅・買取再販住宅の控除期間は13年で、借入限度額は住宅の省エネ性能に応じて2,000万円〜5,000万円に設定されています。

買取再販住宅とは、不動産会社等が中古住宅を買い取り、リフォームやリノベーションを施したうえで再度販売する住宅のことで、住宅ローン控除では新築住宅と同等の条件が適用されます。

2026年〜2027年入居の場合の借入限度額は以下のとおりです。

| 住宅区分 | 借入限度額(一般) | 借入限度額(子育て世帯等) | 控除期間 |

| 認定住宅(長期優良住宅・低炭素住宅) | 4,500万円 | 5,000万円 | 13年 |

| ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 | 13年 |

| 省エネ基準適合住宅 | 2,000万円 | 3,000万円 | 13年 |

各住宅区分の概要は以下のとおりです。

- 認定住宅:長期優良住宅や低炭素住宅として国の認定を受けた住宅

- ZEH水準省エネ住宅:ZEH(ネット・ゼロ・エネルギー・ハウス)基準に適合する住宅

- 省エネ基準適合住宅:断熱等性能等級4以上かつ一次エネルギー消費量等級4以上を満たした住宅

なお、省エネ基準に適合しない一般住宅(その他の住宅)の新築は住宅ローン控除の適用対象外です。ただし、買取再販住宅に限り一般住宅でも借入限度額2,000万円・控除期間10年で適用対象となります。

2028年以降の入居分では、省エネ基準適合住宅の新築は原則適用対象外となります。2027年末までに建築確認を受けた場合、または登記簿上の建築日付が2028年6月30日以前の場合に限り、借入限度額2,000万円・控除期間10年の経過措置が設けられています。

住宅の省エネ性能は控除額に直結するため、物件選びの段階で性能区分を確認しておくことが大切です。

引用:国土交通省「住宅ローン減税等の延長・拡充が閣議決定されました」

住宅性能について詳しく知りたい方は、以下の記事も参考にしてください。

|

住宅性能について詳しく知りたい方は、以下の記事も参考にしてください。 >> 住宅性能評価書とは?10分野の評価項目からメリット・費用まで完全網羅 |

|

省エネ性能が高い住宅ほど借入限度額が増え、控除の恩恵も広がることがお分かりいただけたかと思います。とはいえ、認定住宅やZEH水準の条件を満たす物件を自力で探すのは容易ではないかもしれません。私たち阪急阪神不動産が手がける阪急阪神の住まいブランド<ジオ>は、長期的な資産価値を意識した設計・仕様を追求しており、2026年オリコン顧客満足度®調査『新築分譲マンション 近畿』の総合ランキングで5年連続の第1位を獲得しています。まずはどのような物件があるか、情報収集から始めてみてはいかがでしょうか。 |

中古住宅(既存住宅)の場合

2026年改正により、省エネ性能の高い中古住宅は控除期間が10年から13年に延長され、借入限度額も引き上げられました。中古住宅の購入を検討している方にとっては注目すべき改正ポイントです。

2026年〜2027年入居の中古住宅の借入限度額は以下のとおりです。

| 住宅区分 | 借入限度額(一般) | 借入限度額(子育て世帯等) | 控除期間 |

| 認定住宅(長期優良・低炭素)・ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 | 13年 |

| 省エネ基準適合住宅 | 2,000万円 | 3,000万円 | 13年 |

| その他の住宅(一般) | 2,000万円 | 2,000万円 | 10年 |

2025年までは中古住宅の控除期間は一律10年でした。2026年改正で省エネ性能の高い中古住宅は13年に延長されたほか、子育て世帯等の上乗せ措置の対象にも追加されています。一般住宅の中古は従来どおり2,000万円・10年のままです。

中古住宅の築年数要件は「昭和57年(1982年)以降に建築された住宅」に緩和されています。昭和57年以降の建築であれば新耐震基準(1981年6月1日以降の建築確認に適用される耐震基準で、震度6強〜7程度の大規模地震でも倒壊しない水準を目指した基準)に該当する住宅として扱われます。

|

中古マンションの購入を検討されている方は、築年数や管理状況等の注意点もあわせて確認しておくとよいでしょう。以下の記事で詳しく解説しています。 >> 中古マンション購入の注意点|後悔しない物件選び・資金計画・契約の全知識 |

|

2026年改正で中古住宅の控除条件が拡充されましたが、省エネ性能の区分や築年数要件等を踏まえて物件を見極めるには、専門的な知識が求められます。『阪急阪神の仲介』では、100年以上にわたるまちづくりの実績と地域密着の情報ネットワークを活かし、物件選びから資金計画のご相談までワンストップでサポートしています。将来の住み替えや売却を見据えた物件探しも、まずはお気軽にご相談ください。 |

引用:国土交通省「住宅ローン減税等の延長・拡充が閣議決定されました」

増改築の場合

マイホームの増改築でも住宅ローンを利用していれば住宅ローン控除の対象となり、借入限度額は2,000万円・控除期間は10年・控除率は0.7%です。増築や省エネ改修、バリアフリー改修等の工事が対象となります。

適用を受けるためには、工事費用が100万円を超えること等の要件があります。住宅ローン控除とリフォーム減税(投資型)は併用することができないため、どちらを選択するかは個々の状況に応じた検討が必要です。

※具体的な適用要件については、税務署または税理士に必ずご確認ください。

参考:国税庁「No.1211-4 増改築等をし、令和4年以降に居住の用に供した場合」

子育て世帯・若者夫婦世帯の上乗せ措置

子育て世帯と若者夫婦世帯は「特例対象個人」として借入限度額の上乗せ措置を受けることができます。対象となる世帯の要件は以下のとおりです。

- 子育て世帯:19歳未満の扶養親族を有する世帯

- 若者夫婦世帯:夫婦のいずれかが40歳未満の世帯

判定の基準日は入居年の12月31日時点となります。

上乗せの具体例として、新築の認定住宅では一般世帯の4,500万円に対し子育て世帯等は5,000万円、ZEH水準省エネ住宅では3,500万円に対し4,500万円となっています。2026年改正では中古住宅も子育て世帯等への上乗せ対象に追加され、認定住宅・ZEH水準は4,500万円(一般3,500万円)、省エネ基準適合は3,000万円(一般2,000万円)に拡充されました。

子育て世帯等の上乗せ措置を利用する場合は床面積50㎡以上が必要となり、40㎡緩和との選択適用となる点にご注意ください。

引用:国税庁「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合」

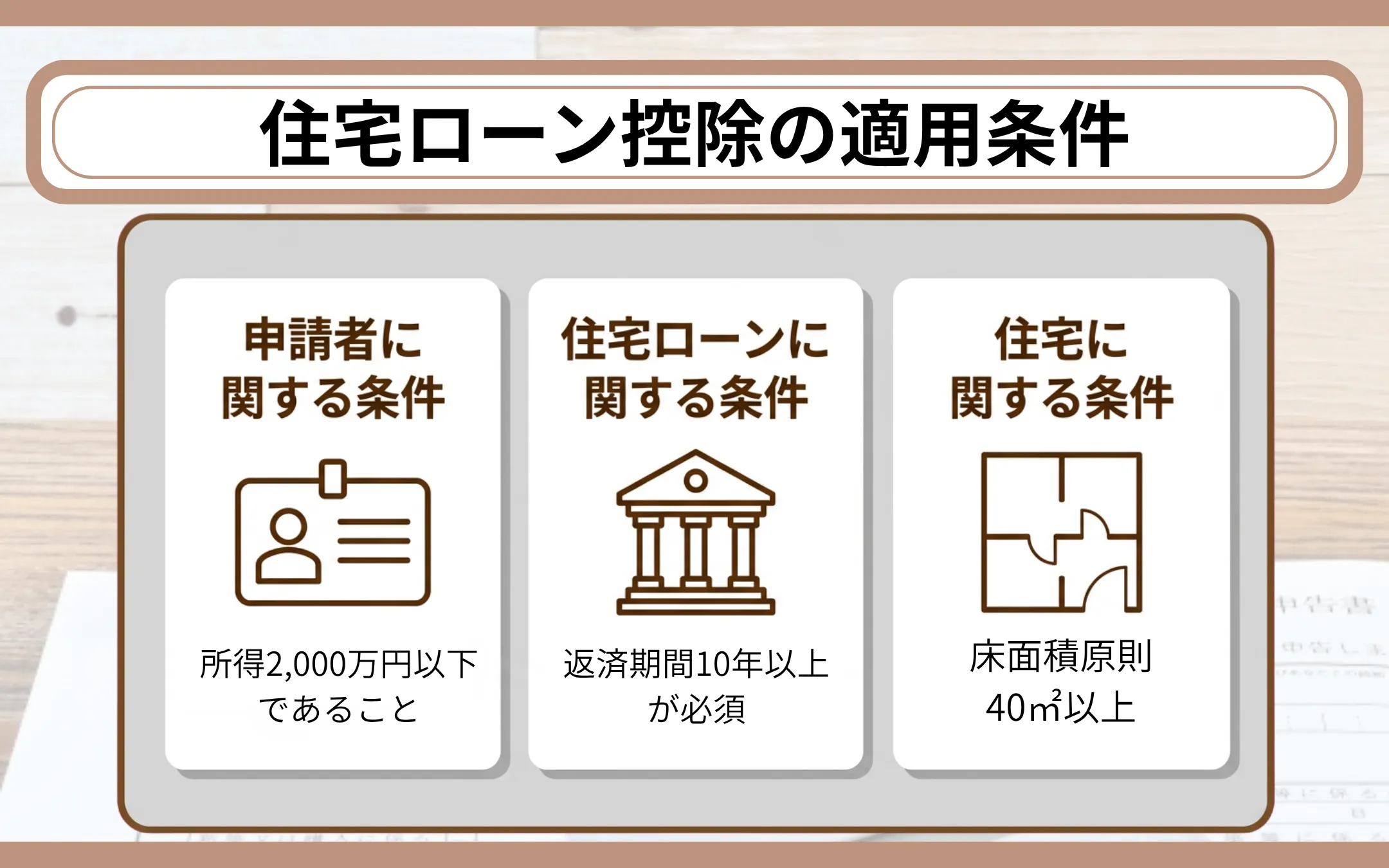

住宅ローン控除の適用条件

住宅ローン控除を受けるには、申請者・住宅ローン・住宅のそれぞれについて条件を満たす必要があります。条件を事前に確認しておくことで、住宅取得後に「控除を受けられなかった」という事態を防ぐことができるでしょう。

本章では、以下の内容を解説します。

- 申請者に関する条件

- 住宅ローンに関する条件

- 住宅に関する条件

申請者に関する条件

住宅ローン控除を受けるには、合計所得金額が2,000万円以下であること等、申請者自身に関するいくつかの条件を満たす必要があります。合計所得金額とは、給与所得や事業所得等、その年に得た各種所得を合算した金額のことです。給与所得者の場合は額面の年収から給与所得控除を差し引いた金額が基本となります。

申請者に関する主な条件は以下のとおりです。なお、下記以外にも条件が定められているため、実際の適用可否については管轄の税務署にご確認ください。

- 合計所得金額の上限:2,000万円以下(床面積40㎡以上50㎡未満の場合は1,000万円以下)

- 居住の要件:住宅の新築等の日から6か月以内に居住し、控除を受ける年の12月31日まで引き続き居住していること

- 他の特例との不併用:居住年およびその前2年・後3年の計6年間に、居住用財産の3,000万円特別控除等の適用を受けていないこと

3,000万円特別控除とは、自宅を売却した際に譲渡所得から最大3,000万円を差し引くことができる特例で、住宅ローン控除との併用はできません。住み替え時にはどちらの制度を利用するかを慎重に検討しましょう。

|

住み替えに伴う資金計画や税制上の特例について詳しく知りたい方は、以下の記事も参考にしてください。 >> 家の買い替えで損しないための全知識|資金計画から特例活用まで徹底解説 |

引用:国税庁「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合」

住宅ローンに関する条件

対象となる住宅ローンは、返済期間が10年以上で金融機関等からの借入金に限られます。金融機関のほか、住宅金融支援機構や勤務先からの借入金も対象です。

ただし、勤務先からの借入金で利率が年0.2%未満の場合は対象外となります。親族や知人からの借入金はすべて対象外です。住宅ローンの借入先を検討する際は、控除の対象となる借入金かどうかを各金融機関に必ずご確認ください。

|

住宅ローンの金利タイプの選び方や借り換えについて知りたい方は、以下の記事もあわせてご覧ください。 >> 住宅ローン借り換え×金利上昇トレンド |

住宅に関する条件

住宅の床面積が原則40㎡以上(合計所得金額1,000万円超の場合は50㎡以上)で、床面積の2分の1以上を自己の居住用に供していることが必要です。2026年改正により、40㎡以上への緩和措置が全住宅区分・既存住宅にも拡大されました。

床面積は登記簿上の面積(内法面積)で判断される点に注意が必要です。マンションのパンフレット等に記載されている壁芯面積は登記簿面積より大きくなる傾向があり、「パンフレットでは50㎡以上だったのに登記簿面積では50㎡に満たなかった」というケースも考えられます。物件を検討する段階で登記簿面積を確認しておきましょう。

2024年1月以降に建築確認を受けた新築住宅は、省エネ基準(断熱等性能等級4以上かつ一次エネルギー消費量等級4以上)に適合していなければ住宅ローン控除の対象外です。

引用:国土交通省「住宅ローン減税」

住宅ローン控除を受けられない条件

住宅ローン控除には適用要件がある以上、要件を満たさなければ控除を受けることができません。見落としがちなケースを事前に把握しておくことで、住宅取得計画の修正や対策が可能です。制度を活用するうえで、必ず確認しておきましょう。

本章では、以下の内容を解説します。

- 省エネ基準を満たさない新築住宅

- 合計所得金額が2,000万円を超える場合

- 床面積が基準を下回る場合

- 居住していない・返済期間が10年未満の場合

省エネ基準を満たさない新築住宅

2024年以降に建築確認を受けた新築住宅は、省エネ基準を満たさなければ住宅ローン控除の対象外です。認定住宅・ZEH水準省エネ住宅・省エネ基準適合住宅のいずれにも該当しない「その他の住宅」は適用を受けることができません。

2028年以降はさらに基準が引き上げられ、省エネ基準適合住宅の新築も原則適用対象外となります。ZEH水準以上の省エネ性能が求められる流れは今後も続く見通しのため、新築住宅を検討する際は省エネ性能を必ず確認しておきましょう。

合計所得金額が2,000万円を超える場合

合計所得金額が2,000万円を超える年は、住宅ローン控除を受けることができません。ただし、この判定は毎年行われるため、ある年に2,000万円を超えてもその年の控除が受けられないだけで、翌年以降に所得が2,000万円以下に戻れば再び控除の対象となります。

床面積40㎡以上50㎡未満の住宅を取得した方は合計所得金額1,000万円以下であることが適用条件であるため、所得金額の変動には一層の注意が求められるでしょう。

床面積が基準を下回る場合

2026年改正後の床面積要件は原則40㎡以上ですが、合計所得金額が1,000万円を超える方は50㎡以上が必要です。子育て世帯等の借入限度額上乗せ措置を利用する場合にも50㎡以上の要件が適用されます。

コンパクトな物件の購入を検討する際は、登記簿上の面積が要件を満たしているかを事前に確認しておきましょう。

居住していない・返済期間が10年未満の場合

年末時点で居住実態がない場合や、繰り上げ返済によって返済期間が10年未満になった場合は控除を受けることができません。転勤等でやむを得ず自宅を離れるケースでは、単身赴任で家族が住み続けていれば控除は継続されます。一方、家族全員が転居した場合は控除の対象外です。帰任後に控除の残存期間があれば再び適用を受けることは可能です。

繰り上げ返済を行う際は、第1回返済日から最終返済日までの期間が10年以上を維持しているかを確認しましょう。10年以上であれば控除は継続されますが、10年未満になるとその時点で控除の対象外となります。

引用:国税庁「繰上返済についての質疑応答事例」

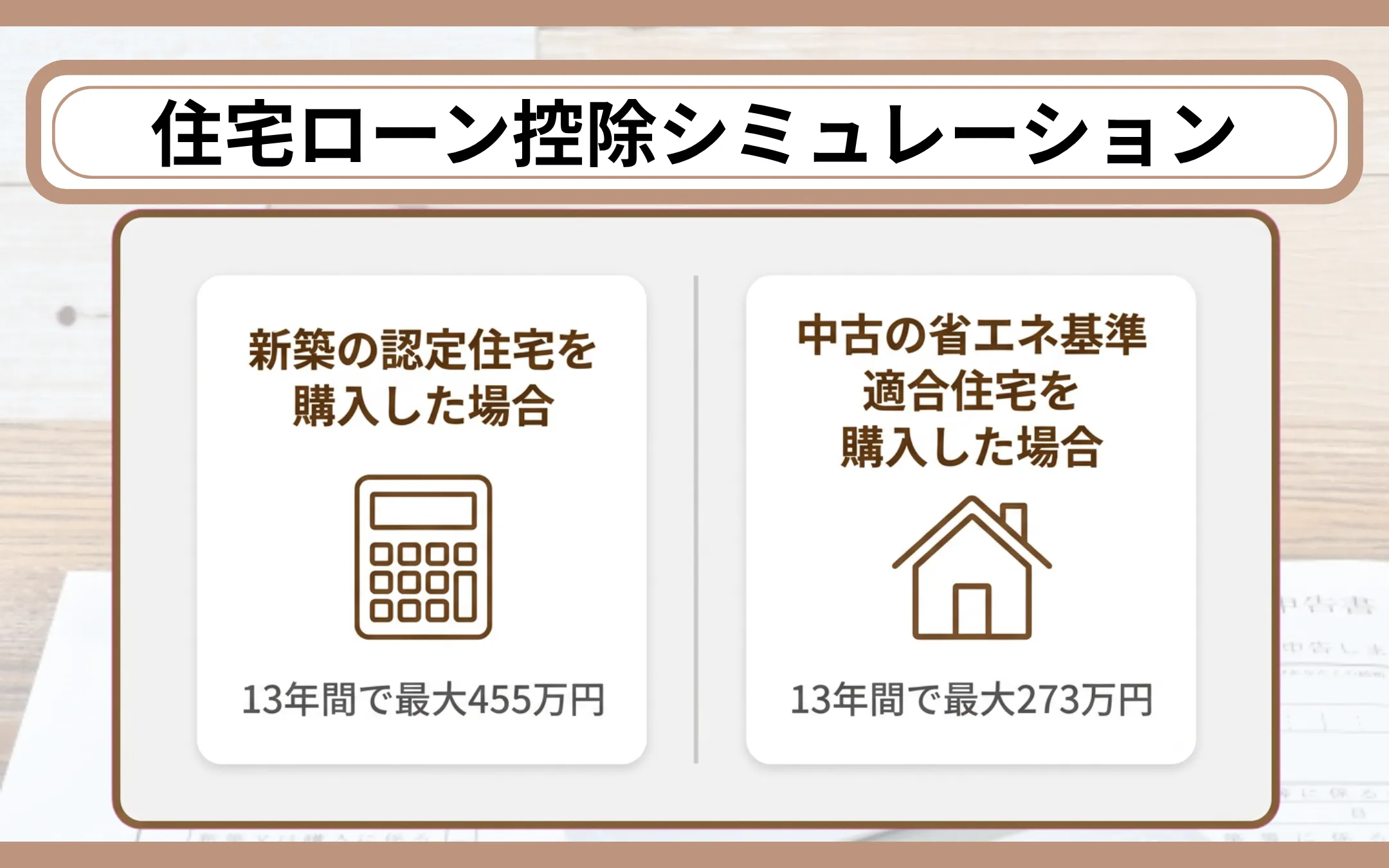

住宅ローン控除シミュレーション

住宅ローン控除の仕組みを理解したうえで、具体的にどの程度の控除額が見込めるのかをシミュレーションで確認してみましょう。住宅ローン控除額は「年末残高(借入限度額が上限)×0.7%」で計算されますが、実際の控除額はその年の所得税額と住民税控除額(課税所得金額の5%・最大97,500円)の合計が上限です。

本章では、以下の内容を解説します。

- 新築の認定住宅を購入した場合

- 中古の省エネ基準適合住宅を購入した場合

新築の認定住宅を購入した場合

子育て世帯が新築の認定住宅を2026年に購入した場合、年間最大35万円、13年間の理論上の最大控除額は455万円です。

以下は借入額5,000万円・金利1.5%・返済期間35年・元利均等返済を前提とした概算シミュレーションです。

| 年目 | 年末ローン残高(概算) | 控除額(残高×0.7%) |

| 1年目 | 約4,890万円 | 約34.2万円 |

| 5年目 | 約4,430万円 | 約31.0万円 |

| 10年目 | 約3,810万円 | 約26.7万円 |

| 13年目 | 約3,420万円 | 約23.9万円 |

13年間の控除額合計は概算で約390万円前後となります。理論上の最大値455万円との差は、ローン残高が年々減少することによるものです。実際の控除額は納税額(所得税+住民税控除分)を上回ることはないため、年収や家族構成によって変動します。

|

住宅購入時の諸費用も含めた資金計画の全体像を把握しておきたい方は、以下の記事も参考にしてください。 >> 不動産購入の諸費用はいくら?内訳とシミュレーションを分かりやすく解説 |

中古の省エネ基準適合住宅を購入した場合

子育て世帯が中古の省エネ基準適合住宅を2026年に購入した場合、借入限度額3,000万円×0.7%=年間最大21万円、13年間で理論上最大273万円の控除を受けられます。

一般世帯の場合は借入限度額2,000万円×0.7%=年間最大14万円で、13年間の理論上の最大控除額は182万円です。2025年までの中古住宅の最大控除額は210万円(3,000万円×0.7%×10年)でしたので、2026年改正による拡充の効果は子育て世帯で顕著に表れています。

所得税から控除しきれなかった金額は、翌年度の住民税から控除されます(上限は課税所得金額の5%・最大97,500円)。

引用:総務省「住宅ローン控除に係る住民税の減額措置」

※シミュレーションは一定の前提条件に基づく目安です。実際の控除額は個々の所得状況等により異なります。詳細は税理士・税務署等に必ずご相談ください。

※税金の計算は個々の状況により異なり、法改正により変更される場合があります。詳細は税務署または税理士に必ずご確認ください。

|

シミュレーションでお分かりのとおり、住宅の省エネ性能や世帯区分によって控除額に数十万〜数百万円の差が生まれます。ご自身にとって有利な条件を引き出すには、物件選びの段階から制度を意識した計画を立てておくことをおすすめします。私たち阪急阪神の住まいブランド<ジオ>は、長期的な資産価値を意識した設計・仕様と、阪急阪神ホールディングスグループのネットワークを活かした周辺環境との調和が特徴です。控除の恩恵を活かせる住まい探しを、まずは物件情報のチェックから始めてみませんか。 |

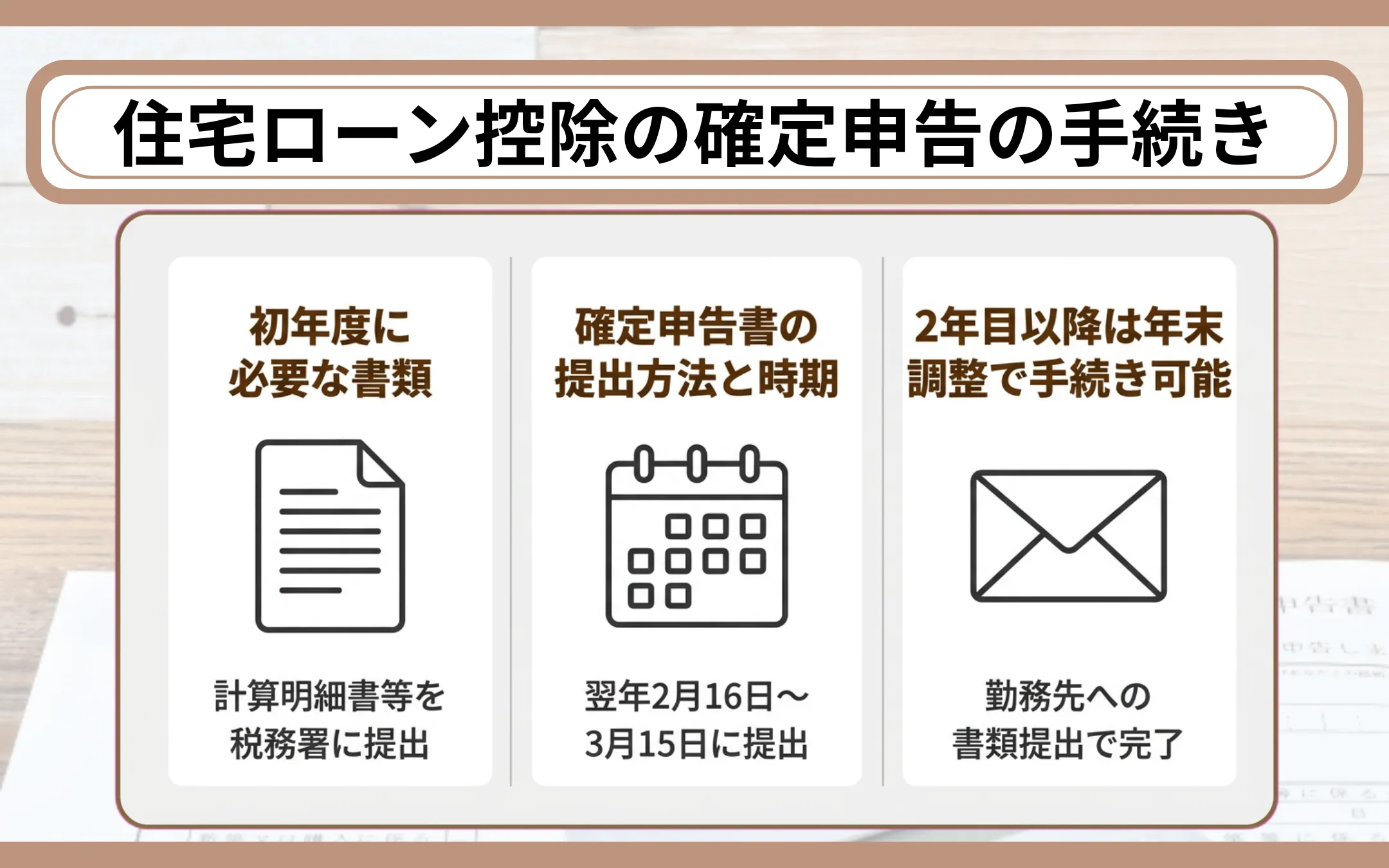

住宅ローン控除の確定申告の手続き

住宅ローン控除を受けるためには、初年度の確定申告が必須です。必要な書類や提出方法、2年目以降の手続きを事前に把握しておくと、申告時期に慌てずに済みます。

本章では、以下の内容を解説します。

- 初年度に必要な書類

- 確定申告書の提出方法と時期

- 2年目以降は年末調整で手続き可能

初年度に必要な書類

住宅ローン控除を初めて受ける年は確定申告が必要で、住宅借入金等特別控除額の計算明細書・借入金の年末残高等証明書・登記事項証明書等を提出します。主な必要書類は以下のとおりです。

| 書類名 | 取得先 |

| 住宅借入金等特別控除額の計算明細書 | 国税庁ホームページまたは税務署 |

| 借入金の年末残高等証明書 | 借入先の金融機関 |

| 登記事項証明書(建物・土地) | 法務局 |

| 工事請負契約書または売買契約書の写し | 所有者が保管 |

認定住宅やZEH水準省エネ住宅等の区分に該当する場合は、住宅省エネルギー性能証明書等の追加書類が必要です。取得する住宅の区分に応じた書類を、国税庁のホームページや管轄の税務署等で事前に確認しておきましょう。

引用:国税庁「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合」

確定申告書の提出方法と時期

確定申告の正式な申告期間は入居した翌年の2月16日〜3月15日ですが、還付申告であれば翌年の1月1日から提出することができます。還付申告の期限は5年間あるため、申告期間中に間に合わなかった場合でも手続きは可能です。

提出方法は以下の3つから選ぶことができます。

- 税務署窓口への持参:税務署の受付窓口に直接提出

- 郵送:所轄の税務署へ書類を郵送

- e-Tax:国税庁が運営する電子申告・電子納税システムで、マイナンバーカードを使って自宅のパソコンやスマートフォンから提出可能

e-Taxであれば税務署へ出向く手間がかからないため、利便性の面で活用を検討してみるとよいでしょう。

参考:国税庁「e-Tax(国税電子申告・納税システム)」

|

不動産購入後の確定申告の手続きについて、より詳しい流れや必要書類を知りたい方は以下の記事も参考にしてください。 >> 不動産購入後の確定申告はいつから?必要な書類や手続きの流れを解説 |

2年目以降は年末調整で手続き可能

給与所得者は2年目以降、勤務先の年末調整で住宅ローン控除を受けることができます。初年度の確定申告後、税務署から控除対象年数分の「年末調整のための住宅借入金等特別控除証明書兼申告書」がまとめて届きます。

毎年秋頃には借入先の金融機関から「年末残高等証明書」も届くため、この2つの書類を勤務先に提出すれば年末調整で控除が完了します。確定申告のように自分で税務署へ書類を提出する手間はかかりません。

なお、自営業者やフリーランスの方は2年目以降も確定申告が必要です。

住宅ローン控除の2026年以降の改正ポイント

2026年(令和8年度)の税制改正では、住宅ローン控除に複数の拡充措置が講じられました。これから住宅を取得する方は改正後の制度を正しく理解し、計画に活かしていただきたいところです。

本章では、以下の内容を解説します。

- 適用期限の5年間延長(2030年まで)

- 中古住宅の控除期間が13年に拡充

- 床面積要件の40㎡以上への緩和

- 省エネ基準適合住宅の2028年以降の取り扱い

適用期限の5年間延長(2030年まで)

住宅ローン控除の適用期限が5年間延長され、2030年12月31日までの入居が対象となりました。改正前は2025年12月31日が期限でしたが、2026年1月1日〜2030年12月31日に入居した場合に適用可能となっています。

関連する税制法は2026年3月31日に国会で成立しており、法的にも確定した内容です。住宅取得の時期を検討する際、2030年末までは制度を利用することができるという点は安心材料でしょう。

引用:国土交通省「住宅ローン減税等の延長・拡充が閣議決定されました」

中古住宅の控除期間が13年に拡充

省エネ性能の高い中古住宅は控除期間が10年から13年に延長され、借入限度額も引き上げられました。認定住宅・ZEH水準省エネ住宅の借入限度額は3,500万円(子育て世帯等は4,500万円)、省エネ基準適合住宅は2,000万円(同3,000万円)です。

子育て世帯等の上乗せ措置が中古住宅にも適用される点は、住み替えや中古物件の購入を検討する方にメリットがあります。一般住宅の中古は従来どおり2,000万円・10年のままである点もあわせて把握しておきましょう。

|

中古マンションの物件選びで確認すべきポイントを知りたい方は、以下の記事も参考にしてください。 >> 中古マンションの選び方|確認すべきポイントから築年数別の特徴まで徹底解説 |

床面積要件の40㎡以上への緩和

床面積要件の緩和措置(40㎡以上)が全住宅区分・既存住宅にも拡大されました。2025年までは新築の認定住宅等に限定されていた緩和が、中古住宅を含む全住宅区分に適用されます。

ただし、合計所得金額が1,000万円を超える方は従来どおり50㎡以上が必要です。子育て世帯等の上乗せ措置を利用する方も50㎡以上の要件が求められます。

省エネ基準適合住宅の2028年以降の取り扱い

2028年以降は省エネ基準適合住宅の新築が原則として住宅ローン控除の適用対象外となります。2030年度以降に全新築住宅にZEH水準以上の省エネ性能が確保されることを目指すとされており、この方針を踏まえた段階的な対応です。

ただし経過措置が設けられており、以下のいずれかに該当する省エネ基準適合住宅は、2028年〜2030年入居であっても借入限度額2,000万円・控除期間10年で適用対象となります。

- 2027年末までに建築確認を受けた住宅

- 登記簿上の建築日付が2028年6月30日以前の住宅

※税制は今後の改正により変更される可能性があります。最新情報は国税庁・国土交通省のホームページ等でご確認ください。

|

2028年以降はZEH水準以上の省エネ性能が求められる流れが強まるため、住宅の性能選びが控除額に与える影響はこれまで以上に増しています。こうした制度変更を踏まえた物件選びに不安を感じる方もいらっしゃるのではないでしょうか。『阪急阪神の仲介』では、購入だけでなく将来の売却まで見据えたご提案が可能です。100年以上のまちづくりで培った知見と独自の情報ネットワークを活かし、査定から引き渡しまでワンストップでサポートいたします。 |

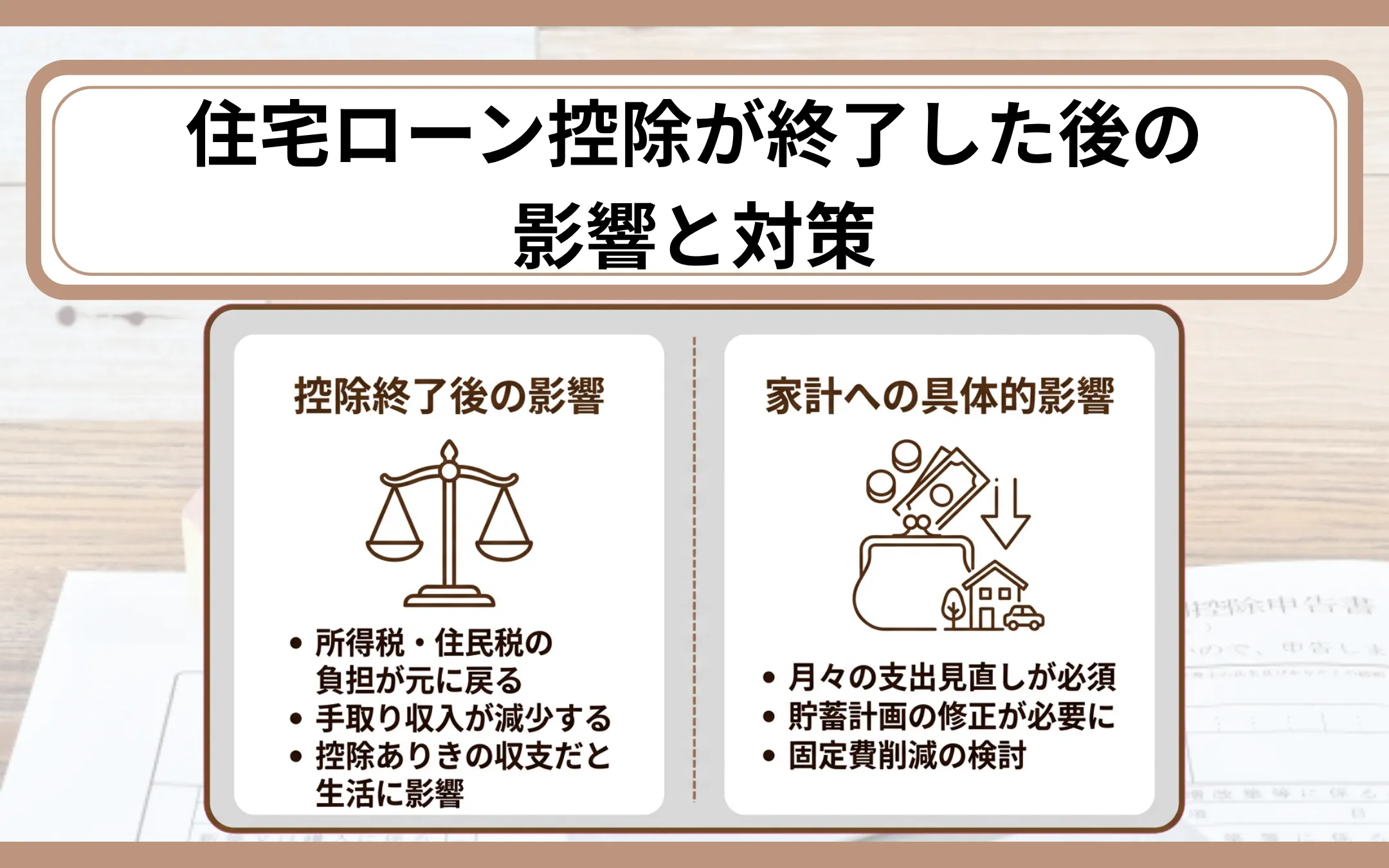

住宅ローン控除が終了した後の影響と対策

住宅ローン控除の期間が終了すると、それまで控除されていた分だけ所得税・住民税の負担が元に戻り、手取り収入が減少します。例えば年間20万円の控除を受けていた方は、終了後にその分の税負担が復活することになります。

控除期間中に家計が控除ありきの収支になっている場合、終了後の負担増を見込んでいないと生活設計に影響が及ぶ可能性があります。早い段階から控除終了後の収支を試算し、家計の見通しを立てておくことが大切です。

控除終了後に検討できる対策例は以下のとおりです。

- 繰り上げ返済:元本を前倒しで返済し、利息負担を軽減

- iDeCoやふるさと納税の活用:所得控除を通じた節税効果の確保

- 住宅ローンの借り換え:金利条件の見直しによる返済額の軽減

いずれの対策もメリット・デメリットがあるため、具体的な判断にあたっては金融機関等や税理士・税務署等に必ずご相談ください。

住宅ローン控除を活用した住まい探しをご検討なら『阪急阪神の仲介』

『阪急阪神の仲介』では、100年以上にわたってまちづくりを続けてきた実績と独自の情報ネットワークを活かし、査定から引き渡しまでワンストップでサポートする体制を整えています。ご売却からご購入まで一括でご相談いただけるため、住み替えに伴うスケジュール調整の負担も軽減することができます。

また、阪急阪神の住まいブランド<ジオ>は、長期的な資産価値を意識した設計・仕様と、阪急阪神ホールディングスグループのネットワークを活かした周辺環境との調和を追求しています。2026年オリコン顧客満足度®調査『新築分譲マンション 近畿』の総合ランキングで5年連続の第1位を獲得しており、住まい選びの参考としてご覧ください。

住宅ローン控除に関するよくある質問

住宅ローン控除について読者の方からよくいただく疑問をQ&A形式で整理しました。制度の基本から手続き、改正点まで、気になるポイントをご確認ください。

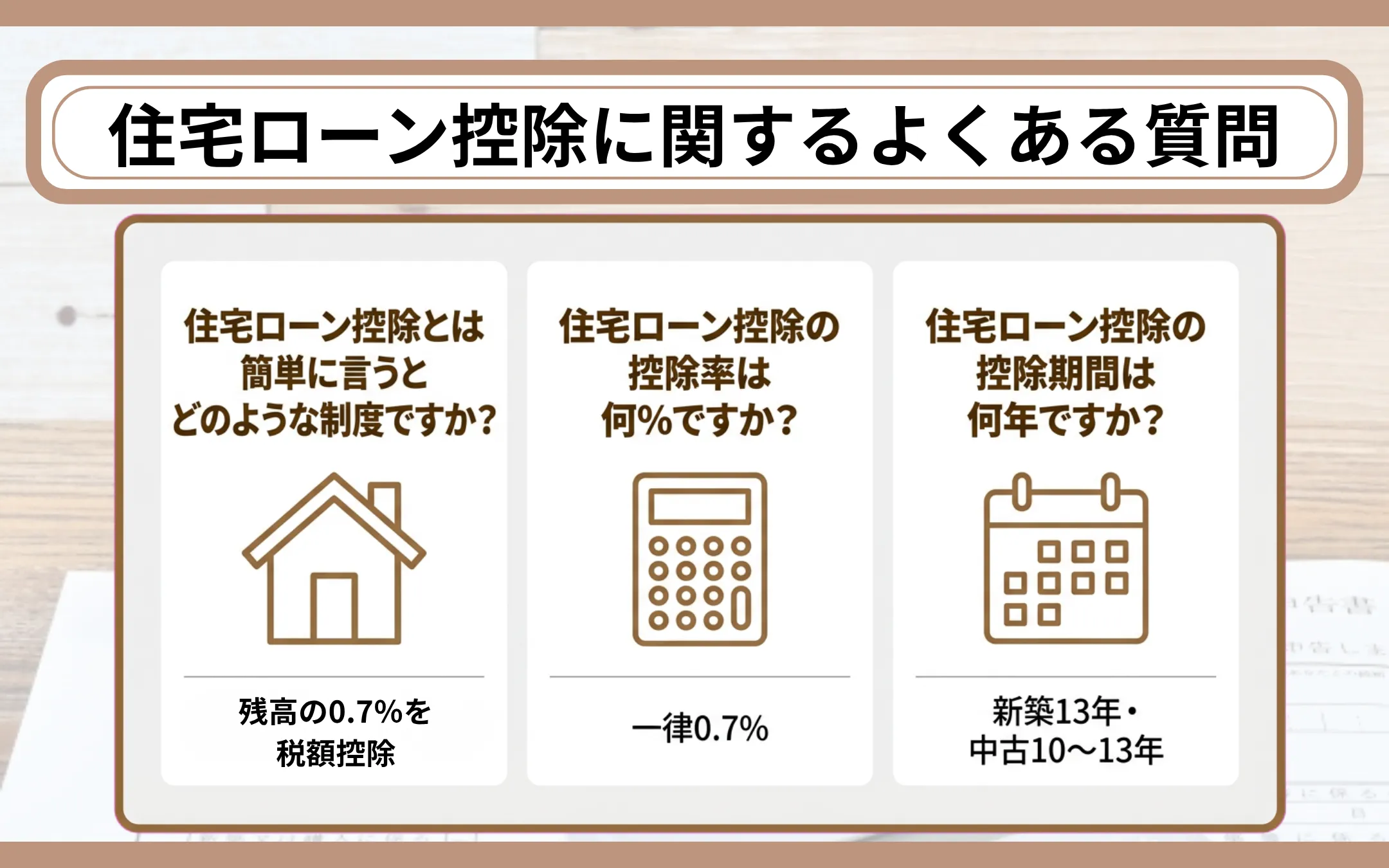

住宅ローン控除とは簡単に言うとどのような制度ですか?

住宅ローンを利用してマイホームを取得した方が、年末のローン残高の0.7%を最長13年間、所得税等から控除することができる税額控除の制度です。2026年改正により中古住宅の拡充や床面積要件の緩和も行われています。

住宅ローン控除の控除率は何%ですか?

控除率は0.7%です。2022年以降の入居分に適用されており、住宅の区分や入居年を問わず一律0.7%で計算されます。

住宅ローン控除の控除期間は何年ですか?

新築住宅・買取再販住宅は13年、中古住宅は省エネ性能の高い住宅で13年・一般住宅で10年、増改築は10年です。2026年改正で中古住宅の控除期間が10年から13年に拡充されました。

住宅ローン控除はいつまでの制度ですか?

2026年改正により適用期限が2030年12月31日まで延長されました。2026年1月1日〜2030年12月31日に入居した場合に適用を受けることができます。

住宅ローン控除を受けるには確定申告が必要ですか?

初年度は確定申告が必要です。給与所得者は2年目以降、勤務先の年末調整で控除を受けることができるため、毎年確定申告を行う必要はありません。自営業者等は2年目以降も確定申告が必要となります。

2年目以降はどのように手続きしますか?

税務署から届く「住宅借入金等特別控除証明書兼申告書」と、金融機関から届く「年末残高等証明書」を勤務先に提出します。年末調整の際にこの2つの書類を提出すれば手続きは完了です。

住宅ローン控除で住民税からも控除されますか?

所得税で控除しきれなかった場合、翌年度の住民税から控除されます。控除の上限は課税所得金額の5%(最大97,500円)です。住民税からの控除について申請者が別途手続きを行う必要はありません。

中古住宅でも住宅ローン控除は受けられますか?

中古住宅でも住宅ローン控除の対象となります。2026年改正で省エネ性能の高い中古住宅は控除期間が13年に延長され、借入限度額も引き上げられました。築年数要件は「昭和57年以降に建築された住宅」に緩和されています。

省エネ基準を満たさない住宅は控除の対象外ですか?

新築住宅は2024年以降、省エネ基準を満たさなければ原則対象外です。一方、中古住宅の一般住宅(省エネ基準に適合しない住宅)は借入限度額2,000万円・控除期間10年で引き続き対象となっています。

住宅ローン控除と3,000万円特別控除は併用できますか?

原則として併用することはできません。居住年の前2年・後3年の計6年間に3,000万円特別控除を適用していると、住宅ローン控除の対象外です。住み替え時にはどちらの制度を利用するかを比較検討する必要があります。

参考:国税庁「No.3302 マイホームを売ったときの特例」

※住み替え時にどちらの特例を選択するかは、税理士・税務署等に必ずご相談ください。

転勤で自宅を離れた場合は控除が受けられなくなりますか?

単身赴任で家族が住み続けている場合は控除を継続することができます。家族全員が転居した場合は控除の対象外となりますが、帰任後に控除の残存期間があれば再適用が可能です。再適用を受けるには事前の届出手続きが必要となるため、転勤が決まった段階で税務署に必ずご確認ください。

繰り上げ返済をすると住宅ローン控除はどうなりますか?

繰り上げ返済で第1回返済日から最終返済日までの期間が10年未満になると控除の対象外です。10年以上を維持していれば控除は継続されます。ただし、ローン残高の減少に伴い控除額も小さくなる点は考慮が必要です。

まとめ

住宅ローン控除は、年末のローン残高の0.7%を最長13年間にわたり所得税等から控除することができる、住宅取得者にとってメリットの大きい制度です。本記事で解説した要点を振り返ります。

- 住宅ローン控除は「税額控除」で、所得税額から直接差し引くことができる

- 借入限度額は住宅の種類・省エネ性能・世帯区分によって2,000万円〜5,000万円

- 2026年改正で中古住宅の控除期間が13年に延長、床面積要件も40㎡以上に緩和

- 初年度は確定申告が必要、2年目以降は給与所得者なら年末調整で手続き完了

- 2028年以降は省エネ基準適合住宅の新築が原則対象外(経過措置あり)

住宅ローン控除を最大限に活用するためには、物件の省エネ性能や借入限度額の条件を踏まえた計画的な住まい探しが求められます。住宅の種類や入居時期によって控除額が変わるため、早い段階で制度の内容を理解し、資金計画に組み込んでおくとよいでしょう。

|

不動産購入の全体的な流れを確認しておきたい方は、以下の記事もあわせて参考にしてください。 >> 不動産購入の流れを8ステップで解説!初心者でも失敗しないためのポイントとは? |

![[画像]](/column/b37919f8490e95a564d2ab58405b9aa1c63f119d.webp)

![[画像]](/column/dbaf5da8d8c5cd580f2bbff03bc203bda8af8a23.webp)

![[画像]](/column/bfd7b09d0d061f9b723f52c55336342372f090d5.webp)