![[画像]](/column/885b9c232cbb42738293da083b3d6532cc53883e.webp)

マンションの住み替えは、売却と購入を同時並行で進める必要があり、資金計画やスケジュール調整に悩む方が多い取引です。

2026年4月時点では新築マンション価格の高止まりや住宅ローン金利の上昇、改正区分所有法の施行など、住み替え判断に影響する変化が重なっています。

本記事では、マンションの住み替えで後悔しやすいケースから手順・費用・ローン・税制特例・市場環境まで体系的に整理しました。

マンション住み替えの全体像を把握し、ご自身に合った進め方を判断する手がかりとしてお役立てください。

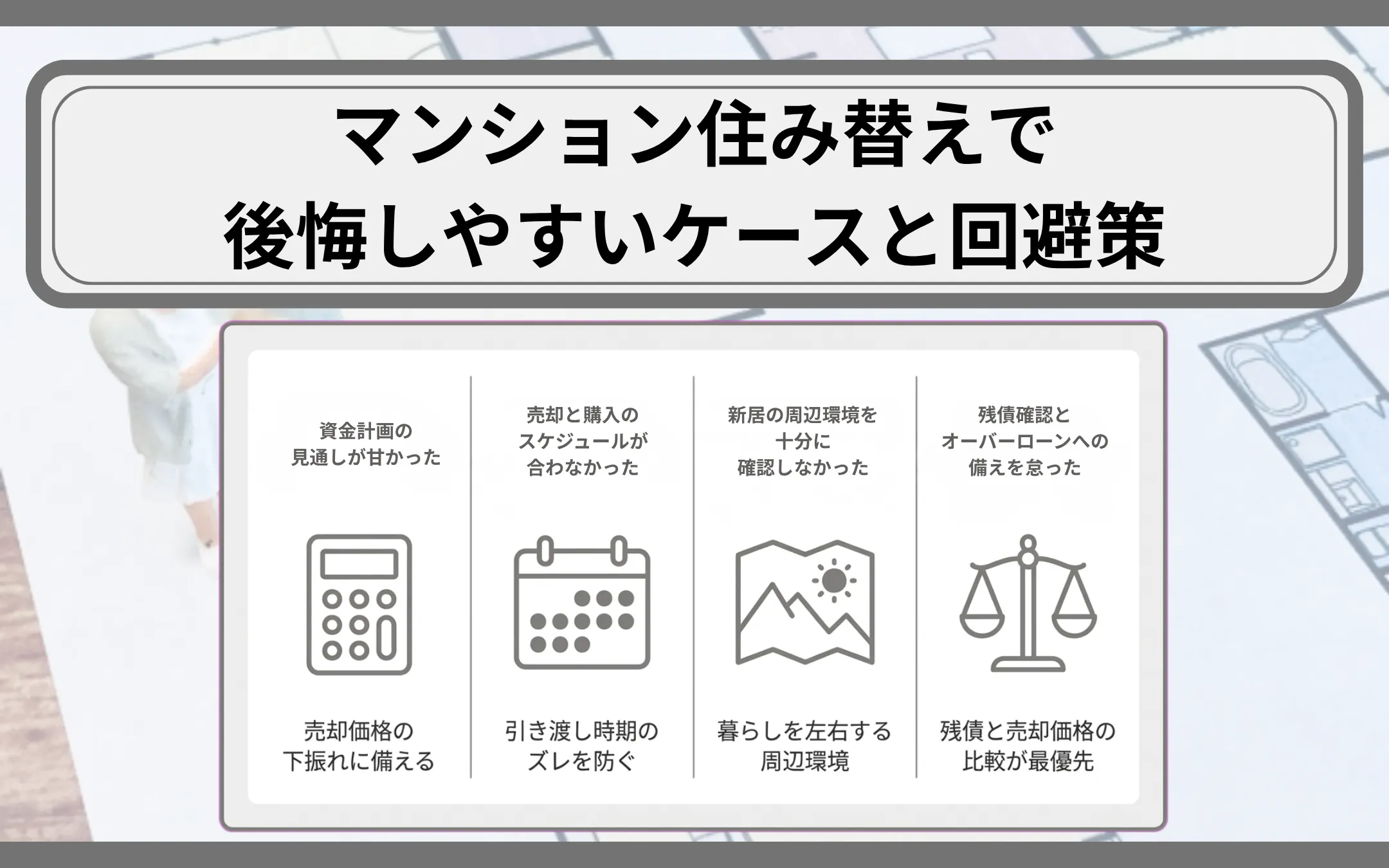

マンション住み替えで後悔しやすいケースと回避策

マンションの住み替えで後悔につながりやすいのは、資金計画・スケジュール・周辺環境・住宅ローン残債の4点で見落としが起きるケースです。それぞれの典型例と回避のための考え方を整理します。

資金計画の見通しが甘かった

資金計画の失敗は、想定していた売却価格で売れなかった場合に起こりやすい問題です。

査定価格はインターネット等通常の営業活動を行い、概ね3か月程度で売れるであろう価格の目安です。実際の成約価格とは差が生じる可能性があるため、査定価格を成約価格とした計画には注意しましょう。以下を含めた総額で見積もり、売却価格が下振れした場合の余力を持たせることが大切です。

- 新居の価格

- 諸費用

- 引っ越し費

- 仮住まい費

- 税金等

特に購入時には手付金や諸費用等の自己資金が必要となり、売却代金が入金される前に支出が発生する場面もあります。

|

資金計画の全体像を整理するうえで、専門知識がないと判断が難しいと感じる場面もあるかもしれません。私たち『阪急阪神の仲介』では、資金計画のご相談から査定・引き渡しまでサポートしています。2026年オリコン顧客満足度®調査「新築分譲マンション 近畿」の総合ランキングで5年連続の第1位を獲得した実績をもとに、地域の特性を活かした資金計画のご提案が可能です。まずはお気軽にご相談ください。 |

売却と購入のスケジュールが合わなかった

スケジュール面で多いのは、売却側と購入側の引き渡し時期がずれて仮住まいが必要になる、または購入を急いで売却価格を下げざるを得なくなるケースです。一般的にマンションの売却活動から引き渡しまでは3〜6か月程度かかります。

買主様の住宅ローン審査・契約・決済の期間も踏まえ、売却と購入の双方に十分なバッファを持たせる計画が必要となります。

「売主様にとっては余裕ある販売期間」「買主様にとっては落ち着いた検討時間」がそれぞれ満足度の高い取引につながります。

|

住み替え時の売却期間の考え方や価格設定については、以下の記事を参考にしてください。 >> 不動産売却の成功を決める価格設定! 売り出し価格はどう決める? |

新居の周辺環境を十分に確認しなかった

新居の見学時には間取りや内装に目が向きがちですが、実際の暮らしを左右するのは周辺環境です。確認すべき周辺環境のポイントは以下のとおりです。

- 駅までのアクセス:実際の所要時間(公開情報ではなく実測値で確認)

- 生活利便施設:スーパーや医療機関への徒歩距離や営業時間

- 時間帯別の雰囲気:平日と休日、日中と夜間での人通りや騒音状況

- 日当たり・眺望:季節による日照の変化や雨天・荒天時の状況想定、隣接建物の影響確認

マンションであれば共用部分の管理状態、戸建であれば前面道路の幅員や近隣との距離等、住宅の種別に応じたチェックも重要です。

ご家族の状況を踏まえ、10年後・20年後の暮らし方まで視野に入れて検討しましょう。

|

中古マンションの見学時のチェックポイントについては、以下の記事を参考にしてください。 >> 中古マンションの選び方|確認すべきポイントから築年数別の特徴まで徹底解説 |

残債確認とオーバーローンへの備えを怠った

住宅ローンが残っているマンションを売却する場合、引き渡し時に残債を一括返済して抵当権を抹消する必要があります。売却価格よりローン残債が多い「オーバーローン」の状態では、不足分の自己資金や住み替えローンの検討が必要となります。

残債確認のステップは以下のとおりです。

- 残高証明書の取り寄せ:金融機関から現在の正確な残債額を確認(変動金利型で適用金利に変更があった場合や繰上返済を行っている場合は返済予定表と乖離するため要注意)

- 査定価格との比較:売却予想価格と残債のバランスを把握

- 資金計画への反映:不足分の確保方法を検討

売主様・買主様双方にとって安全な取引のため、残債と諸費用を含めた総額の把握を最優先で行いましょう。

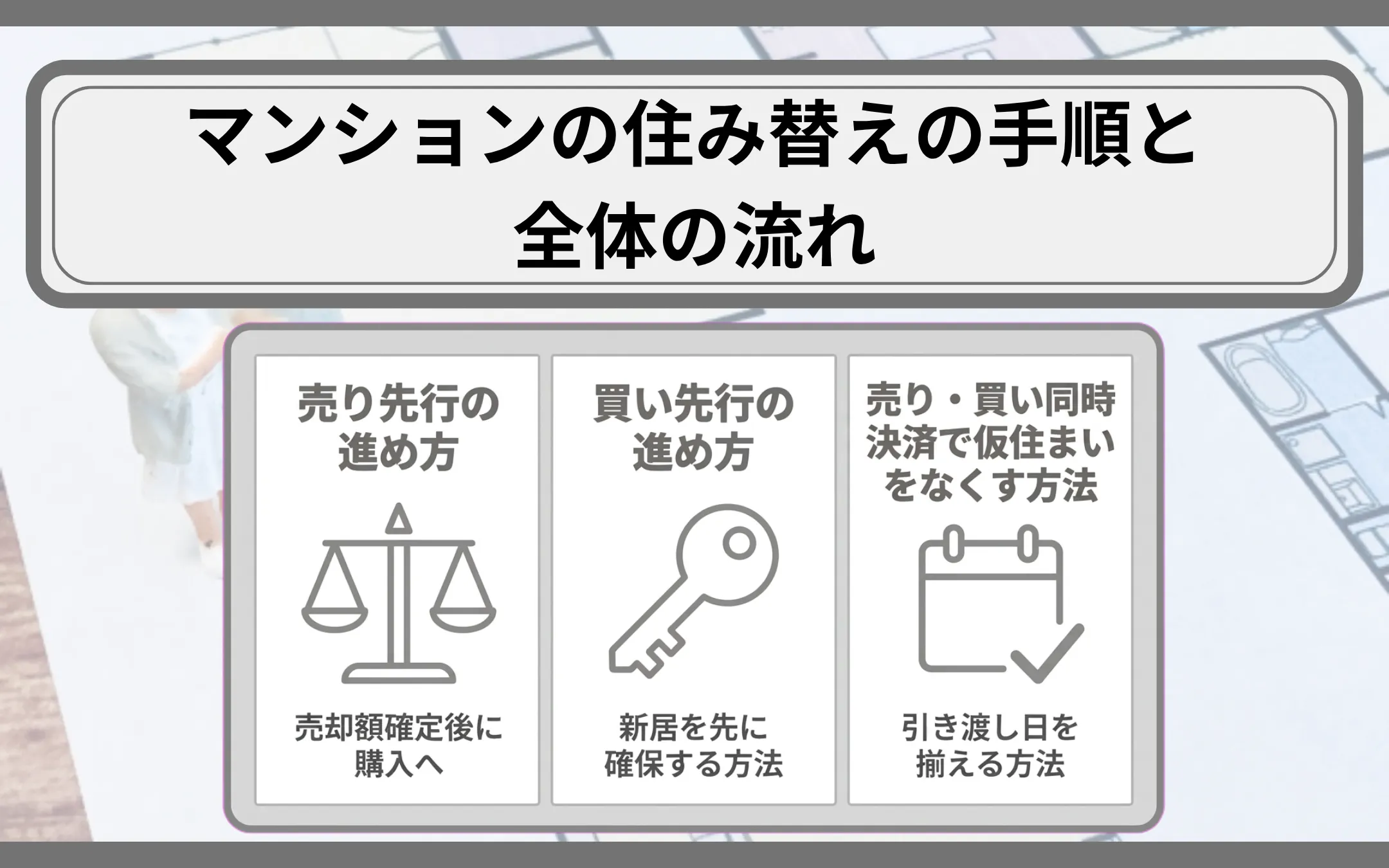

マンションの住み替えの手順と全体の流れ

マンションの住み替えには、売却を先行する「売り先行」、購入を先行する「買い先行」、決済日を揃える「同時決済」の3つの進め方があります。それぞれの特徴を踏まえ、ご自身に合う方法を選びましょう。

売り先行の進め方

売り先行とは、現在お住まいのマンションを先に売却し、その代金を踏まえて新居を購入する進め方です。売却価格が確定してから購入予算を確定できるため、資金計画を立てやすく、ローン残債がある方やオーバーローンに懸念がある方に向いた方法といえます。

売り先行の大まかな流れは以下の通りです。

- 査定依頼

- 媒介契約

- 売却活動

- 売買契約

- 決済・引き渡し

- 新居の購入活動

- 新居の決済・引き渡し

新居が決まる前に旧居の引き渡し日が到来する場合は、仮住まいや引き渡し時期の交渉が必要となります。

売主様にとっては落ち着いた価格交渉ができる一方、買主様視点では「気に入る物件をすぐに購入できない」点に留意が必要です。

買い先行の進め方

買い先行とは、新居を先に購入してから旧居を売却する進め方です。自己資金やつなぎ融資等で購入資金を確保できる方に向いており、新居をじっくり探せる・仮住まいが不要といった利点があります。

買い先行の大まかな流れは以下の通りです。

- 新居の購入活動

- 売買契約

- 決済・引き渡し

- 旧居の売却活動

- 決済・引き渡し

一方で、旧居が想定より長く売れなかった場合、二重ローンや維持費の負担が発生するリスクを伴います。

旧居の査定価格に過度な期待を寄せず、最低でも数か月の二重支払いに耐えうる資金的な備えがあるかを事前に確認しましょう。

売り・買い同時決済で仮住まいをなくす方法

同時決済とは、旧居の引き渡しと新居の引き渡しを同日または近接する日に揃え、仮住まいを発生させない進め方です。理想形の一つですが、双方の買主様・売主様のスケジュールを揃える必要があり、調整には経験豊富な不動産会社のサポートが欠かせません。

同時決済のメリットとデメリットは以下のとおりです。

- メリット:仮住まい費・二重の引っ越し費・家具の一時保管費等を抑えられる

- デメリット:売り・買いいずれか一方の決済が延びた際に連鎖的に影響が生じる

|

売り・買いのスケジュールを同時に管理するのは、経験のある担当者でなければ調整が難しいのも事実です。私たち『阪急阪神の仲介』は、100年以上のまちづくり実績と地域密着の情報ネットワークを活かし、旧居の売却と新居の購入を一括してサポートしています。スケジュール調整のご負担を軽減しながら、仮住まいの回避や同時決済のご提案まで、ワンストップで対応することができます。住み替えの段取りにお困りの方は、ぜひお気軽にご相談ください。 |

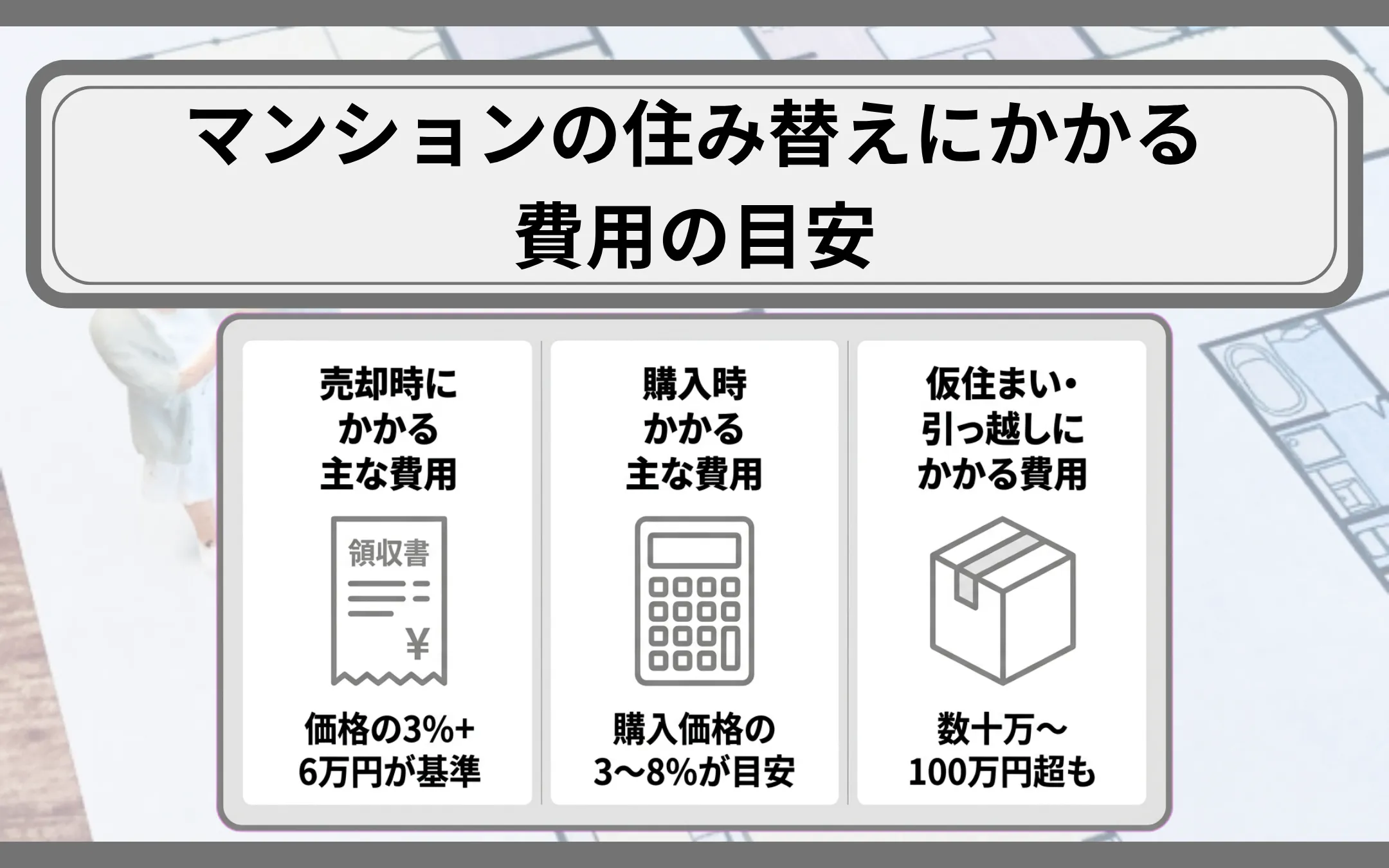

マンションの住み替えにかかる費用の目安

マンションの住み替えでは、売却時・購入時・仮住まい等で合わせて取引価格の1〜2割相当の諸費用が発生するケースが一般的です。費用項目を漏れなく把握し、自己資金とローン借入の配分を計画しましょう。

売却時にかかる主な費用

売却時の主な費用項目は以下のとおりです。

- 仲介手数料:売買価格400万円超の場合は「売買価格×3%+6万円」に消費税を加えた金額が法定上限

- 印紙税:売買契約書に貼付(電子契約の場合は印紙税が発生しない)

- 登記費用(抵当権抹消):登録免許税等で数千円程度

- 司法書士報酬:4〜6万円程度が目安

- 譲渡所得税:売却で利益が出た場合に所有期間に応じた税率で課税

売却で利益(譲渡所得)が出た場合は、所有期間に応じた税率で譲渡所得税が課税されます。

※司法書士報酬には、抵当権抹消登記費用等が含まれます(関西では売渡証書作成費用を含む)。

※税金の計算は個々の状況により異なり、法改正により変更される場合があります。詳細は税務署または税理士に必ずご確認ください。

|

売却時の仲介手数料の計算方法や費用の全体像については、以下の記事を参考にしてください。 >> 不動産売却時の仲介手数料|計算方法と最新の法改正を完全網羅 |

購入時にかかる主な費用

購入時の主な費用項目は以下のとおりです。

- 仲介手数料:売買価格に応じた法定上限額

- 印紙税:売買契約書に貼付(電子契約の場合は印紙税が発生しない)

- 登録免許税:所有権移転登記や抵当権設定登記で発生(税率は登記種類や住宅性能で異なる)

- 不動産取得税:取得から数か月後に都道府県税事務所から納税通知書が送られてくる

- 司法書士報酬:各種登記手続きの費用

- 住宅ローン関連費:融資手数料・保証料等(金融機関により体系が異なる)

- 火災保険・地震保険料:購入物件に応じた保険内容で契約

一般的には新居の購入価格の3〜8%程度が目安とされます。買主様視点では、頭金以外にこれらの諸費用を準備する必要があり、自己資金の余力を踏まえた借入額の設定が重要となります。

※司法書士報酬には、各種登記手続きの費用等が含まれます。

※税金の計算は個々の状況により異なり、法改正により変更される場合があります。詳細は税務署または税理士に必ずご確認ください。

|

購入時の諸費用の種類・支払いタイミングごとの一覧については、以下の記事が参考になります。 >> 不動産購入の諸費用はいくら?内訳とシミュレーションを分かりやすく解説 |

仮住まい・引っ越しにかかる費用

売り先行で仮住まいを挟む場合、以下の費用が発生します。

- 敷金・礼金:賃貸物件の契約に必要な初期費用

- 賃料:仮住まい期間中の月額家賃(通常数か月分)

- 更新料:期間によっては契約更新時に発生

- 引っ越し費用:旧居→仮住まい→新居の2回分(繁忙期は割増)

- 家具の一時保管費:荷物を預けるトランクルーム等の費用

仮住まいの期間にもよりますが、数十万〜100万円超になるケースもあり、見落とされがちな費用項目です。定期借家契約の賃貸物件であれば、期間満了により確定的に契約が終了するため、住み替え期間に合わせて借りやすい一方、希望条件の物件が見つかりにくい場合もあります。

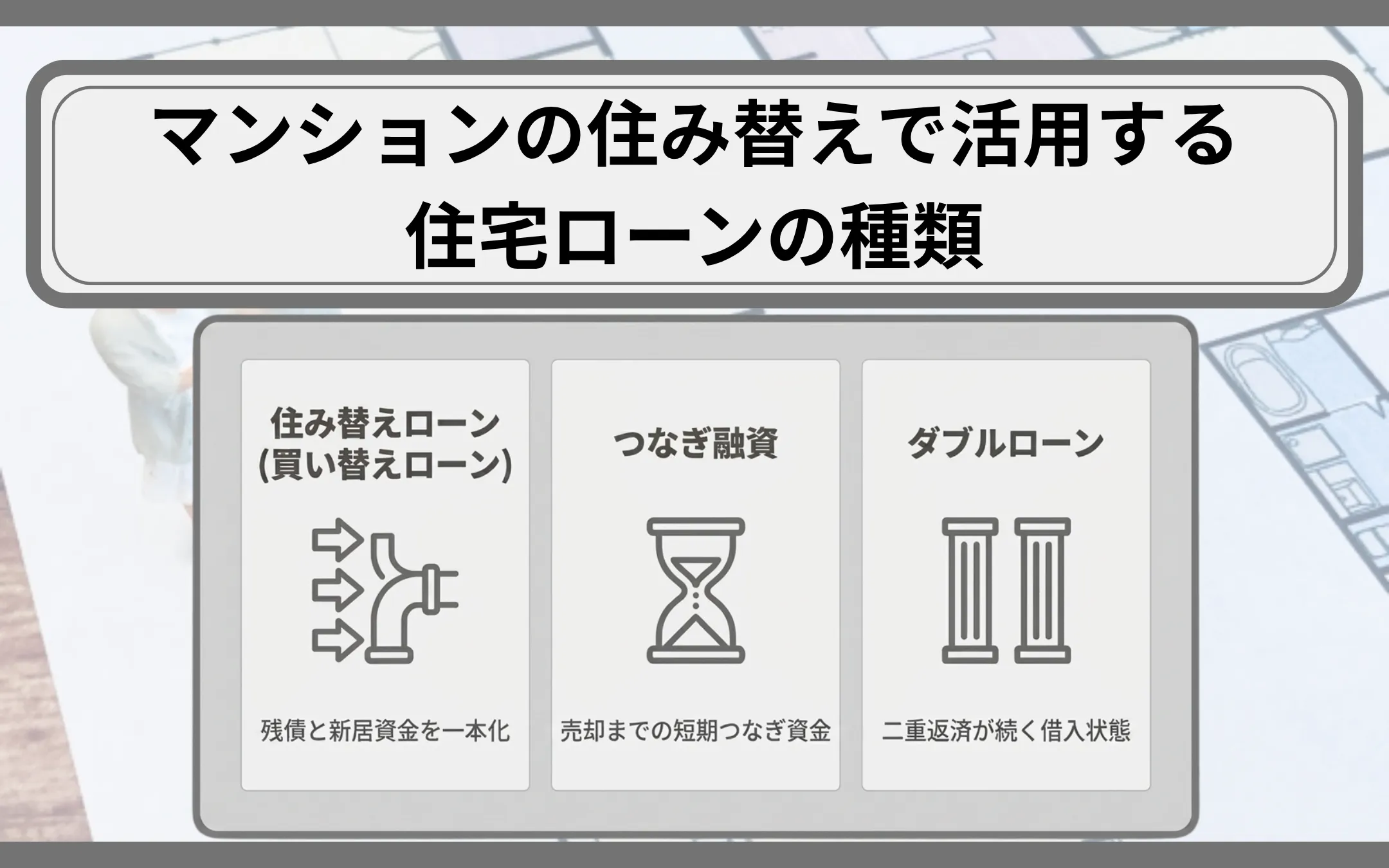

マンションの住み替えで活用する住宅ローンの種類

住み替えで利用する住宅ローンには、以下の3種類があります。

- 残債と新居の購入資金を一本化する「住み替えローン(買い替えローン)」

- 新居先行時に一時的な資金を確保する「つなぎ融資」

- 旧居と新居の両方に融資を受ける「ダブルローン」

それぞれの特徴と注意点を整理します。

住み替えローン(買い替えローン)

住み替えローンとは、旧居の住宅ローン残債と新居の購入資金をまとめて借り入れることができるローンです。売却価格でローン残債を完済できないオーバーローンの状態でも、不足分を新居のローンに上乗せして借り入れができる商品として知られています。

ただし、借入額が物件の担保評価を上回るため、通常の住宅ローンより審査が厳しくなる傾向があります。年収・勤続年数・他の借入状況等を含めて総合的に審査されるため、利用可否や条件は各金融機関および不動産会社にご相談ください。

つなぎ融資

つなぎ融資とは、新居の決済が旧居の売却決済より先に来る買い先行のケース等で、一時的に資金を確保するための短期融資です。旧居の売却代金が入るまでの「つなぎ」として利用され、売却代金が入金された段階で一括返済する仕組みになっています。

金利水準は通常の住宅ローンより高くなる傾向があり、利用期間が長引くほど利息負担が大きくなります。旧居の売却見通しが立っていることが利用の前提となるケースが多く、売却活動と並行して進める必要があります。

事前審査(仮審査)の段階で、不動産の担保評価以外の審査(健康状況含む)を物件探し前に済ませておくと、その後の流れがスムーズです。

※金利や借入可能額は金融機関や審査状況等により異なります。最新の条件は各金融機関に必ずご確認ください。

ダブルローン

ダブルローンとは、旧居の住宅ローンを残したまま、新居の住宅ローンも借り入れて二重にローンを抱える状態を指します。買い先行で新居を購入したものの旧居が売れずに残ったケースや、住み替えローン・つなぎ融資が利用できないケースで発生します。

毎月の返済負担が二重に発生するため、収入や貯蓄に余裕がある方向きの方法です。旧居の売却完了までの期間が長引くほど負担は累積し、生活設計に影響を及ぼす可能性があります。

審査では年収に対する返済負担率が重視されるため、ダブルローンが組める年収水準は限られます。最悪のケースとして旧居の売却が長期化することを想定したうえで、金融機関および不動産会社と事前にご相談ください。

|

住み替えローン・つなぎ融資・ダブルローンのいずれがご自身に適しているか、金融機関に相談する前に全体像を整理しておきたいという方も多いのではないでしょうか。『阪急阪神の仲介』では、ローンの選択肢を含めた資金計画のご相談にも対応しており、売却と購入を一括してお任せいただける体制を整えています。地域に精通した担当者が、お客様のご状況に応じた進め方をご提案します。まずは無料査定から、現在のお住まいの価値を把握することから始めてみませんか。 |

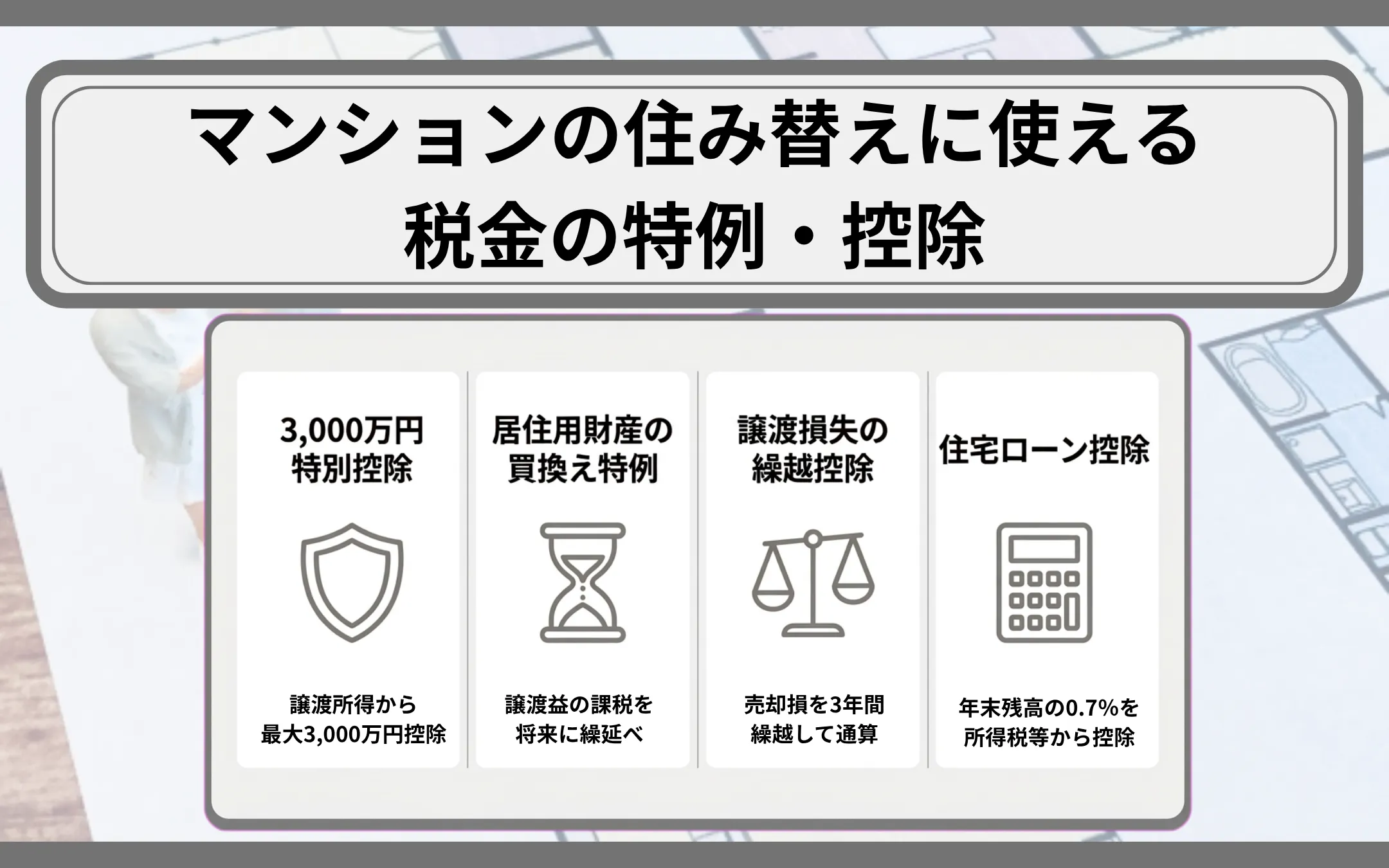

マンションの住み替えに使える税金の特例・控除

マンションの住み替えでは、以下の制度を活用することができます。

- 3,000万円特別控除

- 居住用財産の買換え特例

- 譲渡損失の繰越控除

- 住宅ローン控除

3,000万円特別控除

3,000万円特別控除とは、マイホームを売却して譲渡益が出た場合、譲渡所得から最大3,000万円を控除できる制度です。所有期間の長短を問わず利用でき、譲渡益が3,000万円以内であれば結果的に譲渡所得税がかからないケースがあります。

親族や生計を一にする者への売却は対象外となるなど、適用要件を全て満たす必要があります。前年・前々年に同特例や買換え特例等を利用していないことも条件となるため、過去の特例適用状況を確認しましょう。

参考:国税庁「No.3302 マイホームを売ったときの特例」

※税金の計算は個々の状況により異なり、法改正により変更される場合があります。詳細は税務署または税理士に必ずご確認ください。

居住用財産の買換え特例

居住用財産の買換え特例とは、マイホームを買い替える際の譲渡益にかかる税金を、新居を将来売却するときまで繰り延べることができる制度です。所有期間10年超のマイホームを売却し、一定要件を全て満たす新居を取得した場合等に適用されます。

3,000万円特別控除との併用はできず、どちらか一方の選択になります。「税の繰り延べ」であって非課税ではない点を踏まえ、譲渡益の規模や将来の売却計画を見据えた判断が必要です。

長期譲渡所得の軽減税率(10年超所有)との比較も含め、税理士・税務署等の専門家へご相談ください。

参考:国税庁「No.3355 特定のマイホームを買い換えたときの特例」

※税金の計算は個々の状況により異なり、法改正により変更される場合があります。詳細は税務署または税理士に必ずご確認ください。

譲渡損失の繰越控除

譲渡損失の繰越控除とは、マイホームの売却で損失が出た場合に、その損失を給与所得等と損益通算し、控除しきれない分を翌年以降3年間繰り越せる制度です。住み替えに伴う買換え型と、特定居住用財産の譲渡損失型の2種類があります。

オーバーローンで売却した場合等に活用できる可能性があり、所得税・住民税の負担軽減につながるケースがあります。一定の要件(所有期間・床面積・買換え新居の住宅ローン等)を全て満たす必要があるため、適用可否は事前に確認が必要です。

確定申告が必要な制度であり、必要書類の準備にも時間を要します。

参考:国税庁「No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき」

※税金の計算は個々の状況により異なり、法改正により変更される場合があります。詳細は税務署または税理士に必ずご確認ください。

住宅ローン控除

住宅ローン控除(住宅借入金等特別控除)とは、住宅ローンを利用して新居を取得した場合、年末ローン残高の0.7%を所得税等から控除できる制度です。2026年度(令和8年度)税制改正により適用期限が5年延長され、2030年12月31日までの入居が対象となりました。

2026年度税制改正では、省エネ性能の高い中古住宅(認定住宅・ZEH水準省エネ住宅・省エネ基準適合住宅)について控除期間が10年から13年へ延長されるとともに、床面積要件の緩和措置(40㎡以上。ただし合計所得金額1,000万円超の方および子育て等世帯への上乗せ措置利用者は50㎡以上)が住宅の区分に関わらず適用対象となります。子育て等世帯(特例対象個人)には、借入限度額の上乗せ措置が適用されます。

ここで重要なのは、3,000万円特別控除等の譲渡特例と新居の住宅ローン控除は、原則として併用できない点です。令和2年4月1日以後の譲渡について、新居に居住した年とその前後2年間(計5年間)に旧居の譲渡で3,000万円特別控除等の譲渡特例を適用した場合、新居の住宅ローン控除を受けることができなくなりました。

「売る家」で使う節税と「買う家」で使う減税のどちらが有利か、事前に試算することが大切です。

参考:国土交通省「住宅ローン減税」

※税金の計算は個々の状況により異なり、法改正により変更される場合があります。詳細は税務署または税理士に必ずご確認ください。

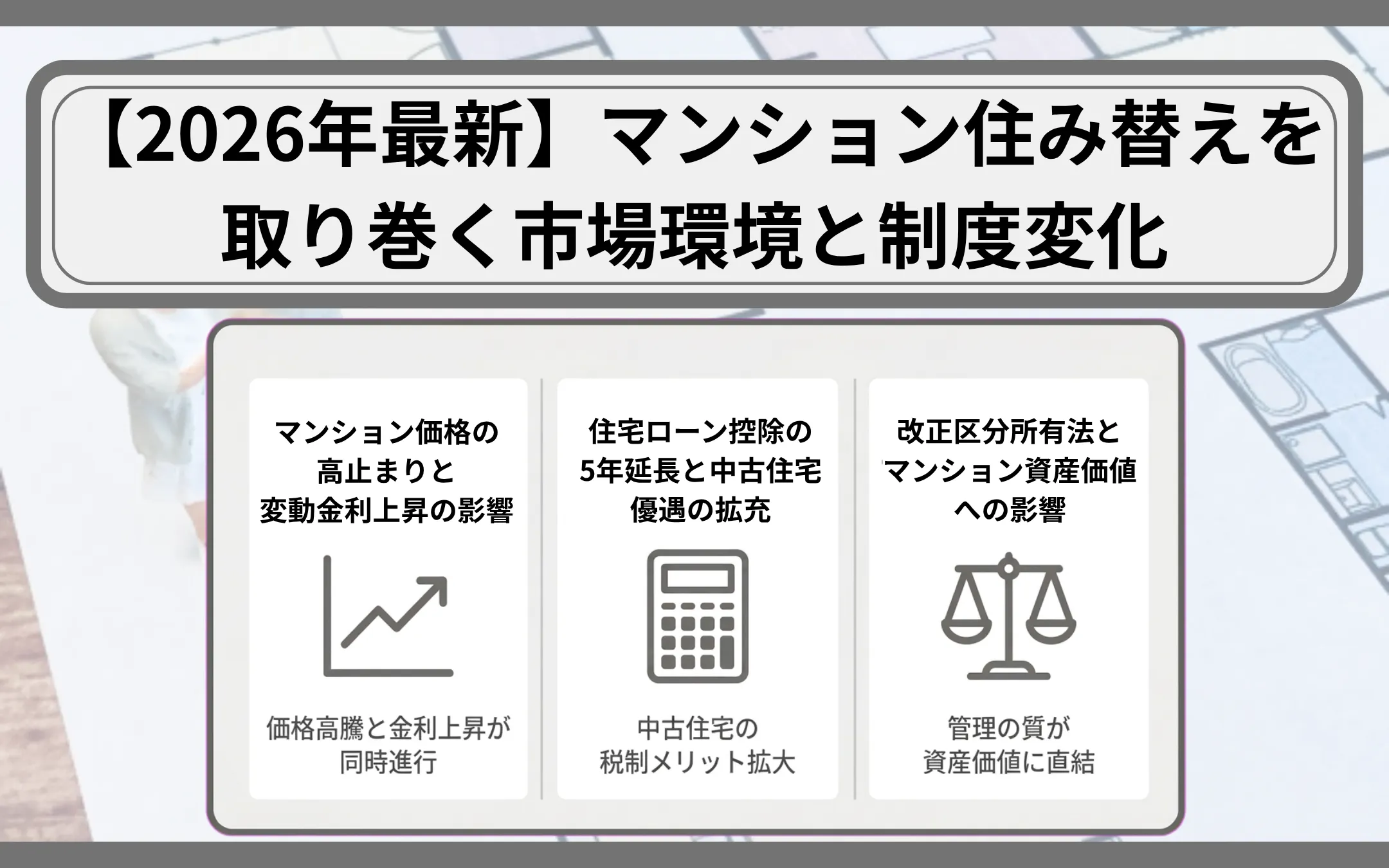

【2026年最新】マンション住み替えを取り巻く市場環境と制度変化

2026年5月時点では、マンション価格の高止まり、住宅ローン金利の上昇、住宅ローン控除の中古住宅優遇拡充、改正区分所有法の施行等、住み替え判断に影響する変化が同時に進行しています。最新の外部環境を整理します。

マンション価格の高止まりと変動金利上昇の影響

2025年の全国新築分譲マンションの平均価格は6,556万円、㎡単価は104.5万円で、上昇幅が再び拡大しています。首都圏では2025年通年の新築分譲マンションの平均価格が前年比17.4%増の9,182万円と9,000万円台に達しました。

金利面では2025年12月に日銀が政策金利を0.25%引き上げ0.75%とし、長期金利の指標となる10年国債利回りも2%を超える水準まで上昇しています。売主様にとっては高値で売れる追い風、買主様にとってはローン負担増の向かい風となる状況であり、住み替えの両面に影響します。

引用:不動産経済研究所「全国 新築分譲マンション市場動向」

※価格は時期・地域・物件条件等により変動します。

住宅ローン控除の5年延長と中古住宅優遇の拡充

2026年度税制改正により、住宅ローン減税の適用期限が5年延長され、住宅価格の高騰や世帯規模の変化等を受けて中古住宅取得への支援が拡充されました。

適用要件となる床面積基準も50㎡以上から40㎡以上への緩和措置が、住宅の区分に関わらず適用対象となります(ただし、合計所得金額1,000万円超の方および子育て等世帯への上乗せ措置利用者は50㎡以上)。

省エネ性能の高い中古住宅(認定住宅・ZEH水準省エネ住宅・省エネ基準適合住宅)については、控除期間が10年から13年へ3年拡充され、新築と同じ控除期間となりました。

借入限度額についても見直しが行われ、特例対象個人(子育て等世帯)には上乗せ措置の対象となる変更がなされています。買主様にとっては中古マンション購入の税制メリットが大きくなり、売主様にとっても省エネ性能の高いマンションの売りやすさにつながる変化です。

参考:国土交通省「住宅ローン減税」

※税制は変更となる可能性があります。詳細は税理士・税務署等の専門家にご相談ください。

2026年4月施行の改正区分所有法とマンション資産価値への影響

「老朽化マンション等の管理及び再生の円滑化等を図るための建物の区分所有等に関する法律等の一部を改正する法律(令和7年法律第47号)」(以下「改正区分所有法」)は2025年5月23日に成立し、2026年4月1日から施行されました。

本改正は以下を3本柱として、老朽化マンションの管理と再生の円滑化を目的としています。

- マンションの管理の円滑化等

- マンションの再生の円滑化等

- 地方公共団体の取組の充実

建替え決議は原則として区分所有者および議決権の各5分の4以上の多数による決議が維持されますが、耐震性の不足・火災に対する安全性の不足・外壁等の剥落による周辺への危害のおそれ・給排水管等の腐食等による著しい衛生上の危害のおそれ・バリアフリー基準への不適合の5つの客観的事由について、法務大臣が国土交通大臣と協議のうえ定める基準(改正法第62条第3項)に建物が該当する場合には、4分の3以上の多数により決定できることとされました。

なお、基準への該当性は、管理組合が耐震診断や建物調査等の専門的調査を通じて確認し、集会の招集通知において示すことが想定されています。

所在不明区分所有者を多数決の母数から除外できる制度(除外決定)も創設され、決議の円滑化が図られます。

築年数が経過したマンションにとっては再生の選択肢が広がり、結果として管理の質が資産価値に直結する流れが強まります。

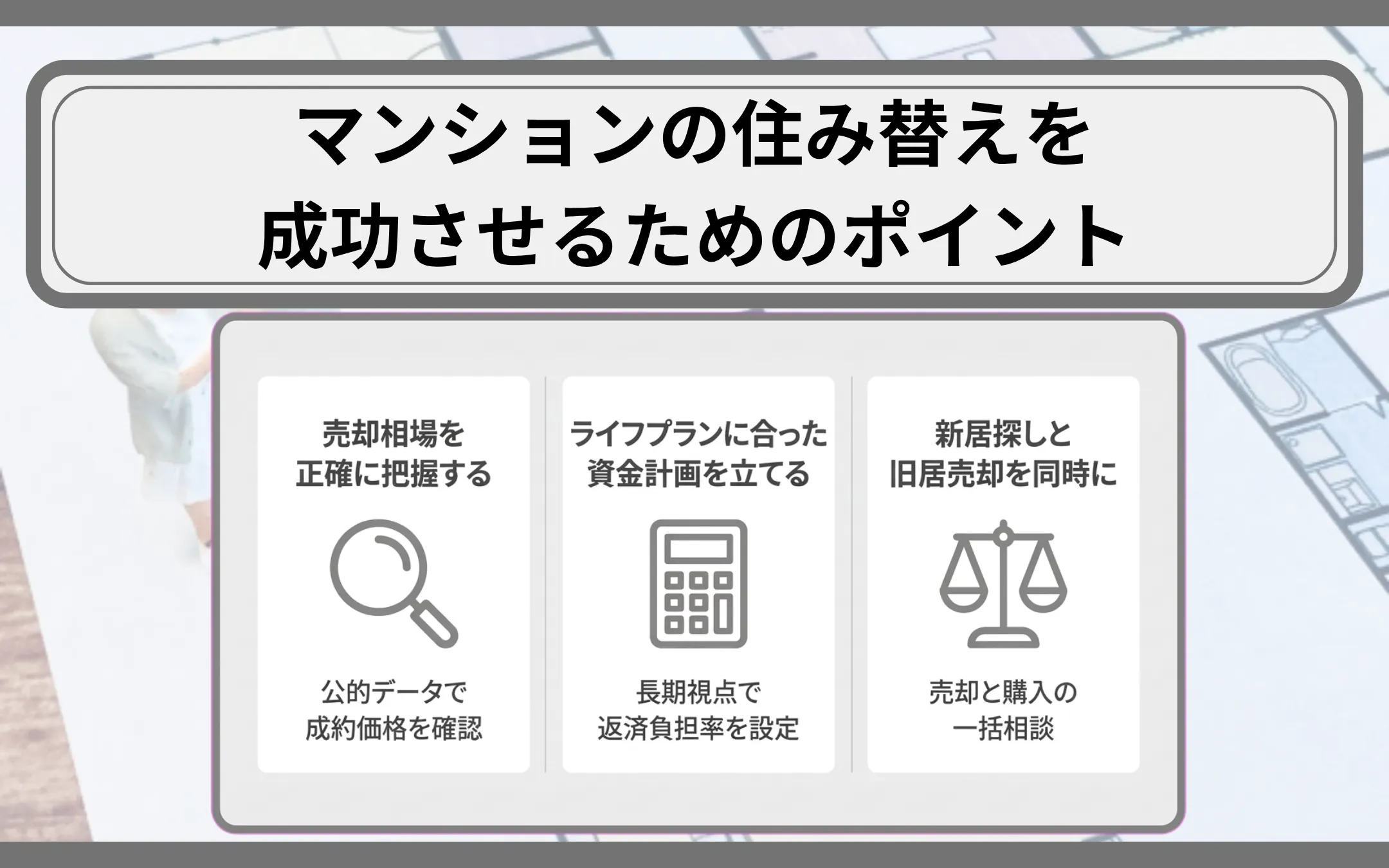

マンションの住み替えを成功させるためのポイント

マンションの住み替えを成功させるには、売却相場の正確な把握・ライフプランに沿った資金計画・売却と購入の一括相談の3点が要となります。

売却相場を正確に把握する

売却の起点は、所有マンションの相場を客観的に把握することです。国土交通省の「不動産情報ライブラリ」や「近畿圏不動産流通機構(レインズ)」の成約事例等、公的・準公的なデータをもとに、近隣の同程度の物件の成約価格を確認しましょう。

査定価格はインターネット等通常の営業活動を行い、概ね3か月程度で売れるであろう価格の目安であり、実際の成約価格とは差が生じることもあります。

参考:国土交通省「不動産情報ライブラリ」

|

査定の種類(机上査定・訪問査定)や査定書の見方については、以下の記事を参考にしてください。 >> 不動産査定の方法を徹底解説!種類や流れ、注意点を押さえて賢く売却 |

ライフプランに合った資金計画を立てる

資金計画は、住み替え時の支出だけでなく、入居後の住宅ローン返済・教育費・老後資金等を含めた長期視点が大切です。子育て期・退職前後等のライフステージに応じて、無理のない返済負担率(年収に占めるローン返済額の割合)を設定しましょう。

変動金利と固定金利の選択も含め、金利上昇局面では返済額の上昇可能性を踏まえたシミュレーションが重要です。

※制度の詳細や申請条件等は自治体により異なります。お住まいの自治体窓口で必ず事前にご確認ください。

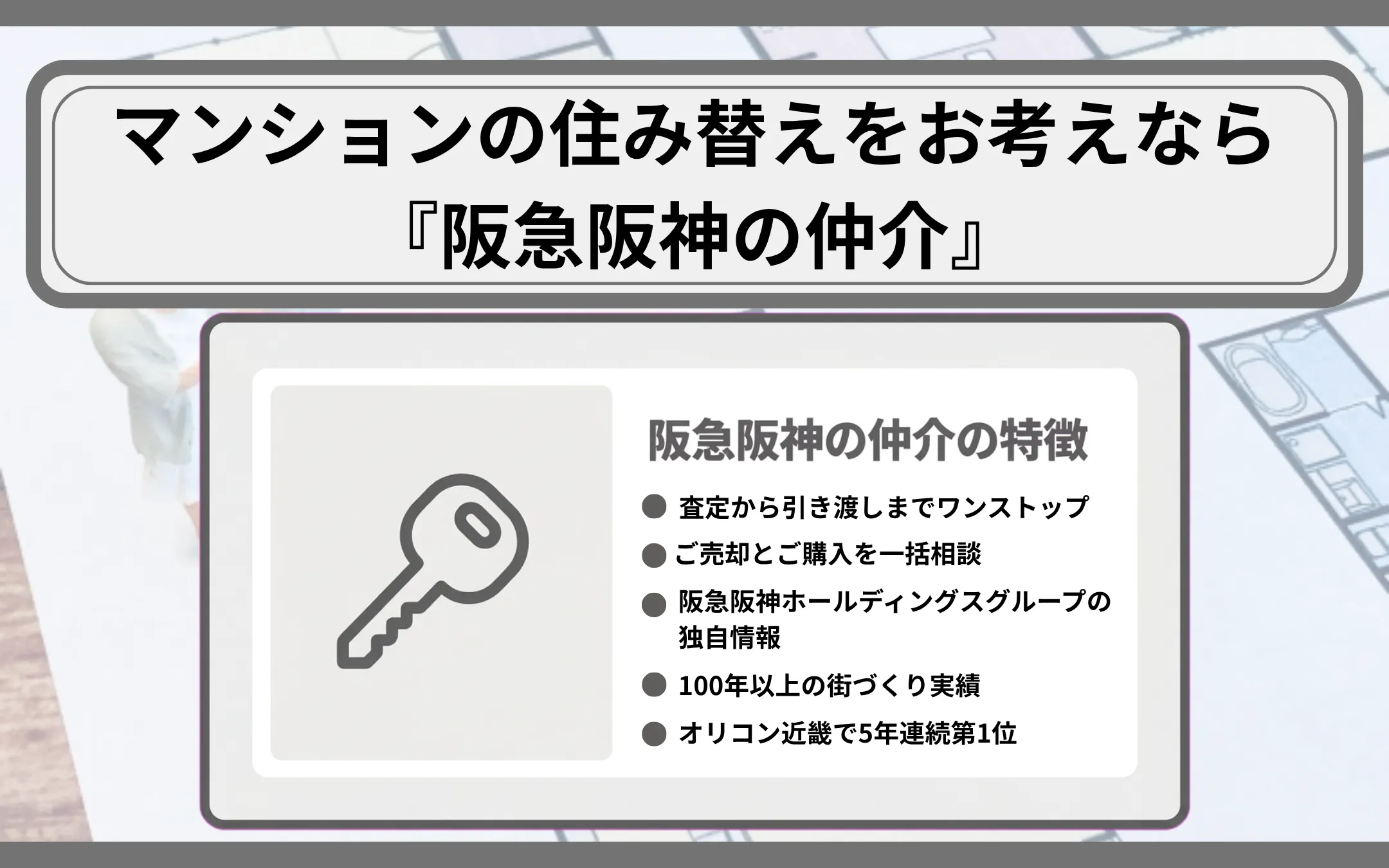

マンションの住み替えをお考えなら『阪急阪神の仲介』

『阪急阪神の仲介』は、100年以上にわたってまちづくりを続けてきた実績を持ち、地域密着の情報ネットワークと豊富な経験で住み替えをサポートします。

2026年オリコン顧客満足度®調査「新築分譲マンション 近畿」の総合ランキングで5年連続の第1位を獲得。住み替えに伴うスケジュール調整や資金計画のご相談、買取保証等の選択肢もご提案します。

サポート内容の特徴は以下のとおりです。

- 査定から引き渡しまでワンストップ:各段階で専門知識を備えたスタッフが対応

- 売却と購入を一括相談:スケジュール調整と資金計画を一体管理

- 阪急阪神ホールディングスグループの独自情報:ネットワークを活用した提案

まずは無料査定で、現在のお住まいの価値を確認してみてはいかがでしょうか。

マンションの住み替えに関するよくある質問

マンションの住み替えに関して、よく寄せられるご質問とその回答をまとめました。期間・ローン・進め方・費用・税制等、住み替え判断の参考としてご活用ください。

マンションの住み替えにはどのくらいの期間がかかりますか?

一般的にマンションの住み替えは、売却活動の開始から新居への入居まで6か月〜1年程度が目安とされます。

売却活動は3〜6か月、購入活動も3〜6か月程度かかるケースが多く、双方を並行して進めるか順次進めるかでも期間は変わります。

住宅ローンが残っていてもマンションの住み替えはできますか?

住宅ローンが残っていても住み替えは可能です。売却代金で残債を一括返済できれば通常の流れで進められます。不足する場合は住み替えローン・自己資金等での補填を検討しましょう。

まずは金融機関等から残高証明書を取り寄せ、査定価格との関係を確認することから始めてください。

売り先行と買い先行はどちらがおすすめですか?

状況により最適解は異なります。資金計画を確実に行いたい方やローン残債が大きい方は売り先行、自己資金に余裕があり新居をじっくり探したい方は買い先行が向いています。

同時決済を組むことができれば仮住まいを避けることもできますが、調整難度は上がります。

マンションの住み替えにかかる費用の総額はどのくらいですか?

売却で売却価格の5〜7%程度、購入で購入価格の3〜8%程度が諸費用の目安とされます。仮住まい費・引っ越し費を加えると、両方で取引価格の1〜2割相当が目安となるケースもあります。

※物件価格・地域・住宅ローンの条件等により諸費用の目安は変動します。

住み替えローンの審査は通常の住宅ローンより厳しいですか?

住み替えローンは借入額が物件の担保評価を上回るため、通常の住宅ローンより審査が厳しくなる傾向があります。年収・勤続年数・他の借入状況等を含めて総合的に審査されます。

事前審査の段階で不動産の担保評価以外の審査(健康状況含む)を済ませておくとスムーズです。詳細は各金融機関および不動産会社にご相談ください。

マンションから戸建への住み替えで注意すべき点はありますか?

マンションから戸建へ住み替える場合、管理組合による共用部分の管理がなくなるため、外壁・屋根・設備等の修繕計画を所有者ご自身で立てる必要があります。固定資産税等・火災保険料の体系も異なります。

また、マンションに比べれば影響は少ないものの、戸建では周辺環境からの騒音にも目を向けましょう。

※建築基準法やその他法令による制限の内容を遵守してください。

マンションの住み替えのベストなタイミングはいつですか?

ライフステージの変化(お子様の進学・独立等)、住宅ローン金利・税制の動向、マンション市場の相場等を総合的に判断しましょう。築年数が経過する前に売却することで、売却価格の維持につながるケースもあります。

ご家族の状況と市場環境の双方からタイミングを検討してください。

オーバーローンの場合でも住み替えは可能ですか?

オーバーローンの場合でも、住み替えローンの利用や自己資金での不足分補填等で住み替えは可能です。ただし審査基準が厳しくなるため、事前に金融機関および不動産会社へご相談ください。

譲渡損失の繰越控除等の税制活用も視野に入れましょう。

仮住まいなしでマンションの住み替えをする方法はありますか?

仮住まいなしで住み替える方法は以下のとおりです。

- 同時決済:売却と購入の決済日を揃える

- 引き渡し猶予特約:売却側の引き渡し時期を調整する

- つなぎ融資:新居決済までの一時的な資金をつなぎで確保

マンションの住み替え時に買取保証を利用するメリットは何ですか?

買取保証とは、一定期間内に仲介で売却できなかった場合に、不動産会社が事前に取り決めた価格で買い取る仕組みです。売却スケジュールに上限が設けられるため、買い先行や同時決済の計画が立てやすくなる点がメリットです。

買取価格は仲介での成約価格より低くなる傾向があるため、仲介と買取の比較検討が必要です。

まとめ

マンションの住み替えは、売却と購入を同時並行で進める必要があり、資金計画・スケジュール・住宅ローン・税制特例の4点を体系的に整理することが重要です。売り先行・買い先行・同時決済の中からご家庭の状況に合った進め方を選び、諸費用を含めた総額で予算を組みましょう。

長年のまちづくり実績を持つ『阪急阪神の仲介』では、売却から購入まで一括してご相談いただけます。ご家族の状況に合わせた住み替えの第一歩として、まずは現在のお住まいの査定からご検討ください。

![[画像]](/column/e476e52b0f1b1034beaecb23905d6770b0c29290.webp)

![[画像]](/column/ebbbe10222f8bf36a489a453a70ae0c7e58b9e44.webp)

![[画像]](/column/c6df7af2ba0ce4418c1e7433fa598bc0ca9ac4d6.webp)