![[画像]](/column/9f7e73624c2525ff13c94723c64eeacb1843ba70.jpg)

不動産購入時には、物件価格以外にも様々な諸費用が必要です。この記事では、諸費用の内訳や目安、支払うタイミングを一覧で分かりやすく解説します。具体的なシミュレーションも紹介しているので、資金計画を立ててみましょう。

不動産購入の諸費用とは?

•諸費用の目安は物件価格の3%~10%

•新築・中古など物件種別による違い

•諸費用は自己資金として現金での準備が基本

【一覧表】不動産購入の諸費用と支払うタイミング

【種類別】主な諸費用の内容と計算方法

•仲介手数料

•印紙税

•登録免許税

•住宅ローン関連費用(保証料・事務手数料)

•不動産取得税

•固定資産税・都市計画税

•火災保険料・地震保険料

【価格別】不動産購入の諸費用シミュレーション

•3,000万円の中古マンションを購入した場合

•4,000万円の新築一戸建てを購入した場合

不動産購入の諸費用を安く抑える5つのコツ

•不動産会社がイベントを開催している時期がある

•火災保険のプランを見直す

•税金の軽減措置を最大限活用する

•司法書士を自分で探す

•引っ越しの時期や方法を工夫する

諸費用の支払いが難しい場合の対処法

•諸費用ローンを利用する

•親族からの資金援助(贈与)を検討する

まとめ

不動産の購入を検討する際、多くの方が物件そのものの購入代金に注目しがちですが、実はそれ以外にも「諸費用」と呼ばれる費用が発生します。この諸費用を把握せずに資金計画を立ててしまうと、後から「思ったよりお金がかかってしまった」と慌てることになりかねません。この記事では、不動産購入にかかる諸費用の内訳や目安、支払いのタイミング、そして費用を抑えるコツまで、分かりやすく解説します。

不動産購入の諸費用とは?

不動産購入における「諸費用」とは、物件の購入代金とは別に必要となる税金や手数料などの総称です。これらの費用は、不動産の登記手続きや住宅ローンの契約など、購入の各段階で発生します。

諸費用の目安は物件価格の3%~10%

諸費用の総額は、購入する物件の種類や価格によって大きく異なりますが、一般的には以下の範囲が目安とされています。

例えば、3,000万円の中古物件を購入する場合、180万円〜300万円程度の諸費用が別途必要になる計算です。中古物件のほうが目安の割合が高いのは、新築物件に限定された税金の優遇措置が受けられなかったり、不動産会社に支払う「仲介手数料」がかかるためです。

新築・中古など物件種別による違い

諸費用の内訳は、購入する物件が新築か中古か、またマンションか一戸建かによっても異なります。例えば、新築マンションの場合は、将来の大規模修繕に備えるための「修繕積立一時金」が必要になります。一方で、不動産会社を介して中古物件、土地などを購入する場合は「仲介手数料」が発生します。

【関連記事】『修繕積立金』はどう決まる?どう積み立てる?気になるところの基礎知識!|すまいのスタディ|阪急阪神すまいのコンシェル

諸費用は自己資金として現金での準備が基本

最も重要なポイントは、これらの諸費用が原則として現金で支払う必要があるという点です。近年では諸費用も住宅ローンに含めて借入れ可能な「オーバーローン」や「諸費用ローン」を取り扱う金融機関も増えていますが、審査が厳しくなったり、借入額が増えることで返済負担が重くなったりするデメリットもあります。物件の頭金とは別に、諸費用分の現金を自己資金として用意しておく方が理想的です。

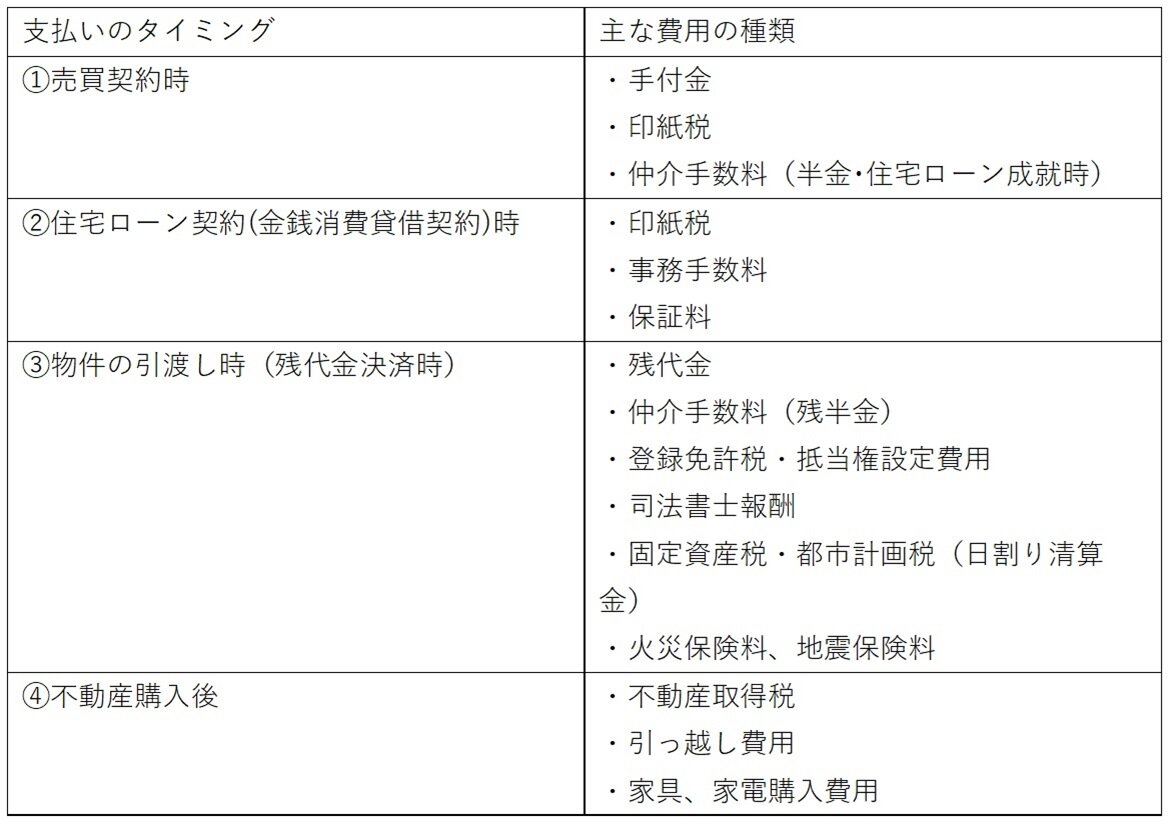

【一覧表】不動産購入の諸費用と支払うタイミング

諸費用は、不動産購入のプロセスにおいて、いくつかのタイミングに分けて支払うことになります。いつ、どのような費用(頭金含む)が必要になるのか、全体像を把握しておきましょう。

【関連記事】マイホーム購入で知っておきたい手付金の意味と解約について|すまいのスタディ|阪急阪神すまいのコンシェル

【種類別】主な諸費用の内容と計算方法

それでは、主要な諸費用について、それぞれの内容と計算方法を詳しく見ていきましょう。

仲介手数料

仲介手数料は、不動産会社の仲介によって不動産物件を購入した場合に、その成功報酬として支払う費用です。法律(宅地建物取引業法)で上限額が定められています。

売買価格が400万円を超える物件の場合、速算式として「(売買価格 × 3% + 6万円) + 消費税等10%」で簡単に計算できます。

【関連記事】不動産売却における仲介手数料とは?内容と費用について解説|すまいのスタディ|阪急阪神すまいのコンシェル

印紙税

印紙税は、不動産の売買契約書や住宅ローンの契約書(金銭消費貸借契約書)など、特定の文書を作成する際に課される税金です。契約書に記載された金額に応じて収入印紙を貼り付けて納税します。現在、不動産売買契約書については、期限付きで軽減措置が設けられています。

参考:国税庁「不動産譲渡契約書及び建設工事請負契約書の印紙税の軽減措置」

※住宅ローンの契約書(金銭消費貸借契約書)に軽減措置の適用はありません。

登録免許税

登録免許税は、購入した不動産の所有権を法務局に登記する際に納める税金です。具体的には、新築物件の「所有権保存登記」や中古物件の「所有権移転登記」、住宅ローンを組む際の「抵当権設定登記」などがあります。税額は、不動産の評価額(固定資産税評価額)に一定の税率をかけて算出します。こちらも要件を満たす住宅や購入者であれば軽減措置が適用されます。

• 所有権移転登記(土地): 固定資産税評価額 × 1.5% (2026年3月31日まで)

• 所有権移転登記(建物): 固定資産税評価額 × 0.3% (2027年3月31日まで)

• 抵当権設定登記: 債権額(借入額) × 0.1% (2027年3月31日まで)

参考:No.7191 登録免許税の税額表|国税庁

※軽減措置の適用要件などにつきましては、必ず税務署や税理士などにご確認ください。

住宅ローン関連費用(保証料・事務手数料)

住宅ローンを組む際には、金融機関に支払う保証料・事務手数料などが発生します。

• ローン保証料: ローン契約者が返済不能になった際に、保証会社が金融機関に立て替えて返済する(代位弁済)ことを保証してもらうために支払う手数料です。これは金融機関が抱える貸し倒れリスクを軽減する仕組みであり、連帯保証人の代わりとなります。借入額や返済期間によって異なり、数十万円から百万円以上になることもあります。

• ローン事務手数料: 金融機関に支払う事務手続きのための手数料です。「定額型(数万円程度)」と「定率型(借入額の2.2%など)」があります。

不動産取得税

不動産取得税は、土地や建物を取得した際に、一度だけ課される都道府県税です。取得後、しばらくしてから納税通知書が送られてきます。税額の計算方法は以下の通りですが、こちらも要件を満たせば軽減措置が適用されます。

• 税額 = 固定資産税評価額 × 税率(原則4%・2027年3月31日までの特例措置で3%)

※宅地および宅地比準土地の固定資産税評価額は2006年1月1日~2027年3月31日の間

に取得したものについては、固定資産税評価額の1/2

※軽減措置の適用要件などにつきましては、必ず都道府県や税理士などにご確認ください。

固定資産税・都市計画税

固定資産税と都市計画税は、毎年1月1日時点の不動産所有者に対して課される市区町村税です。年の途中で物件を購入した場合、引渡し日を基準に日割りで計算し、買主が売主に対して清算金を支払うのが一般的です。

• 固定資産税: 固定資産税評価額 × 1.4%(標準税率)

• 都市計画税: 固定資産税評価額 × 0.3%(上限税率)

参考:総務省|地方税制度|固定資産税の概要

参考:総務省|地方税制度|都市計画税

※固定資産税・都市計画税につきましては、さまざまな特例や課税方法がございますので、必ず市区町村や税理士などにご確認ください。

火災保険料・地震保険料

住宅ローンを利用する場合、火災保険への加入が必須とされます。補償内容や建物の構造、所在地によって保険料は異なります。地震による損害は火災保険では補償されないため、別途地震保険への加入も検討が必要です。

【関連記事】住まいの保険。わが家はどこまで守れていますか?|すまいのスタディ|阪急阪神すまいのコンシェル

【価格別】不動産購入の諸費用シミュレーション

ここでは、具体的なケースを想定して、諸費用がいくらになるのかシミュレーションしてみましょう。

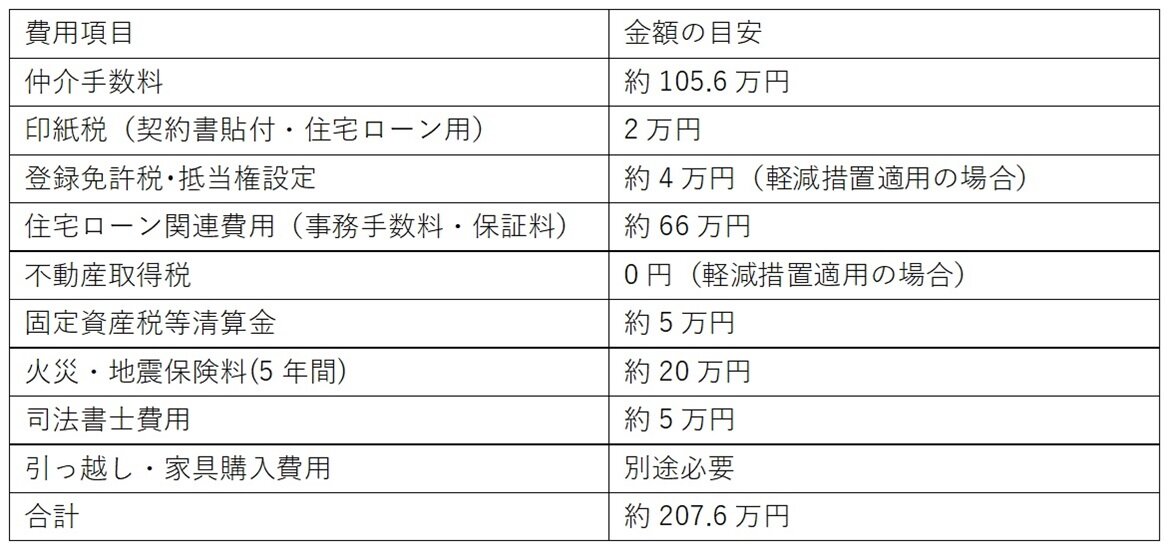

3,000万円の中古マンションを購入した場合

• 物件価格:3,000万円(固定資産税評価額:2,000万円)

• 住宅ローン借入額:3,000万円

※あくまで自己居住用の一般的な目安であり、金融機関や物件の条件によって金額は変動します。

4,000万円の新築一戸建てを購入した場合

• 物件価格:4,000万円(土地評価額1,500万円、建物評価額1,300万円)

• 住宅ローン借入額:4,000万円

• ※仲介手数料はかからないケース

※あくまで自己居住用の一般的な目安であり、利用される金融機関や購入される物件の条件によって必要な諸費用は変動します。

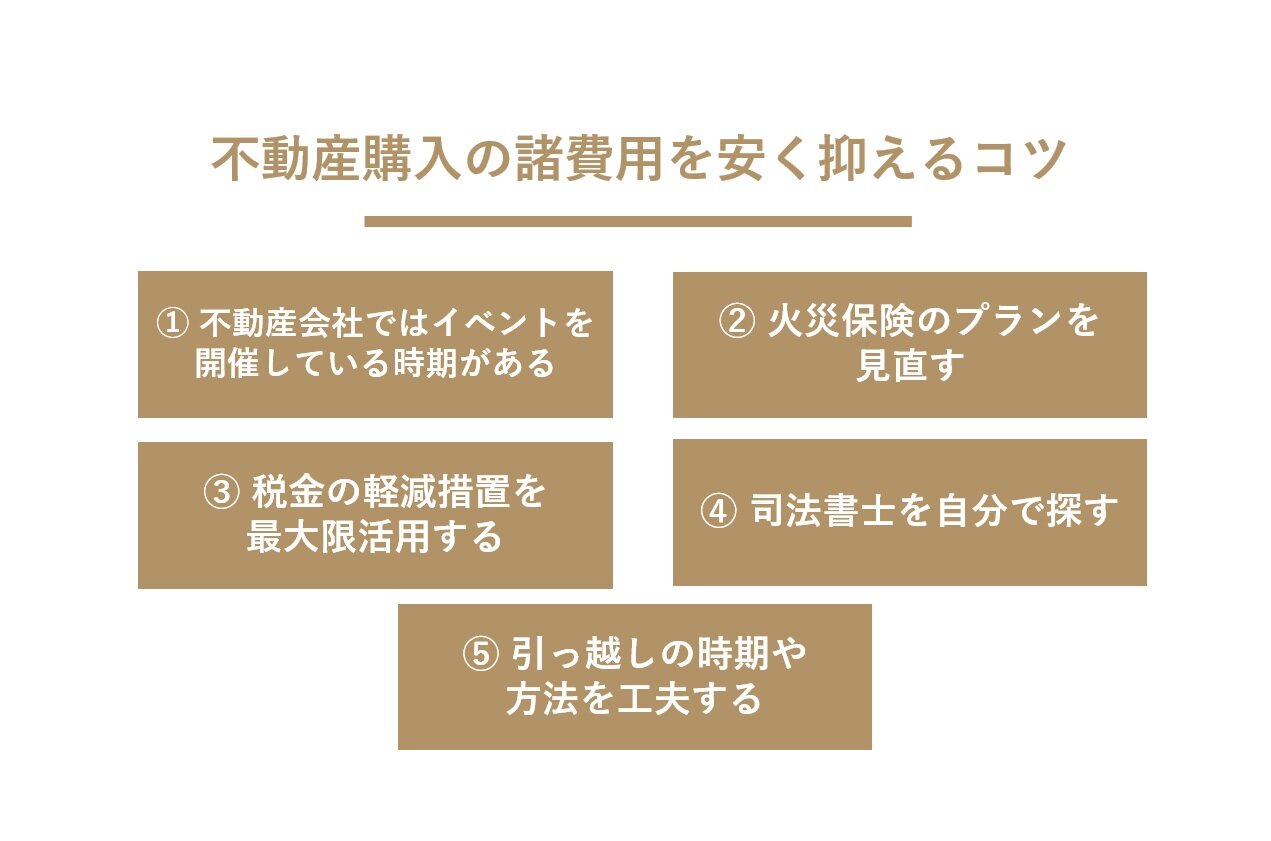

不動産購入の諸費用を安く抑える5つのコツ

諸費用は決して安い金額ではないため、できる限り節約したいものです。ここでは、費用を抑えるための5つのコツを紹介します。

不動産会社ではイベントを開催している時期がある

仲介手数料は法律で上限が定められています。不動産会社によっては「キャンペーン」等のイベントを開催している時期があります。タイミングが合えば抽選でプレゼントがもらえたり、仲介手数料の割引があったりします。

火災保険のプランを見直す

不動産会社や金融機関に勧められるがまま加入するのではなく、複数の保険会社から見積もりを取り、自分に必要な補償内容を吟味することが大切です。不要な補償を外すことで、保険料を節約できます。

税金の軽減措置を最大限活用する

登録免許税や不動産取得税には、住宅の床面積や築年数など、一定の要件を満たすことで適用される軽減措置があります。これらの制度を漏れなく活用することで、税金の負担を大幅に減らすことができます。実際の手続きは司法書士に依頼することが多いです。軽減措置を受けようとする場合は、不動産の購入を検討する最初の「希望条件を整理する」段階で、「軽減措置適用要件を満たした物件」であることを希望条件として物件を探す必要があります。

参考:特定の住宅用家屋の所有権の保存登記等に係る登録免許税の税率の軽減措置に関するお知らせ-国税庁

司法書士を自分で探す

登記手続きはローンを借りる金融機関や不動産会社が提携している司法書士に依頼するのが一般的ですが、自分で司法書士に依頼することも可能です。知り合いの司法書士がいる場合などは、事前に見積もりを取ることで報酬が安くなる場合があります。

引っ越しの時期や方法を工夫する

不動産購入後の費用になりますが、引っ越し費用も工夫次第で節約できます。3月〜4月などの繁忙期や土曜・日曜・祝日を避け、複数の業者から相見積もりを取るのが基本です。不動産会社と提携している引っ越し業者であれば、不動産会社から割引券がもらえたりする場合もあります。また、荷造りを自分で行ったり、不要なものを処分して荷物を減らしたりすることでも費用を抑えられます。

諸費用の支払いが難しい場合の対処法

計画的に準備を進めていても、諸費用の現金払いが難しいケースもあるかもしれません。その場合の対処法も知っておきましょう。

諸費用ローンを利用する

金融機関によっては、物件価格に諸費用分を上乗せして借り入れできる「諸費用ローン」や「オーバーローン」を取り扱っています。手元の現金を残せるメリットはありますが、借入額が増えるため毎月の返済額も増え、総返済額も多くなる点には注意が必要です。利用は慎重に検討しましょう。不動産の購入を検討する最初の「希望条件を整理する」段階で、毎月の返済額を考慮した資金計画を立ててから、物件を探す必要があります。

親族からの資金援助(贈与)を検討する

親や祖父母から住宅購入資金の援助を受ける方法もあります。要件を満たして「住宅取得等資金の贈与税の非課税措置」という制度を利用できれば、一定額まで贈与税がかからずに資金援助を受けることが可能です。不動産の購入を検討する最初の「希望条件を整理する」段階で、「適用要件を満たした物件」であることを希望条件として物件を探す必要があります。

参考:住宅:住宅取得等資金に係る贈与税の非課税措置 - 国土交通省

まとめ

不動産の購入には、物件価格以外にも多くの諸費用が必要になります。事前にその内訳や目安をしっかりと把握し、余裕を持った資金計画を立てることが、安心して理想のマイホームを手に入れるための第一歩です。この記事を参考に、ご自身のケースではどのくらいの諸費用が必要になるのか、一度計算してみてはいかがでしょうか。

![[画像]](/column/e476e52b0f1b1034beaecb23905d6770b0c29290.webp)

![[画像]](/column/ebbbe10222f8bf36a489a453a70ae0c7e58b9e44.webp)

![[画像]](/column/c6df7af2ba0ce4418c1e7433fa598bc0ca9ac4d6.webp)