![[画像]](/column/689805c1f85bdb1d52b076c06fa3cd42a533c2a7.jpg)

不動産購入後の確定申告について解説します。この記事では、住宅ローン控除を受けるための条件や必要な書類、具体的な手続きの流れを初心者にも分かりやすく紹介しています。初めての確定申告で不安な方も、この記事を読めばスムーズに手続きを進められます。

不動産購入後に確定申告は必要?

•会社員でも初年度は確定申告が必要

•住宅ローン控除で税金が戻ってくる

•確定申告が不要になるケースとは

住宅ローン控除(住宅借入金等特別控除)とは?

•制度の概要をわかりやすく解説

•どのくらいの税金が戻ってくるのか紹介

•2年目以降の手続きはどうなるのか

住宅ローン控除を受けるための主な適用要件

•新築住宅・中古住宅共通の要件

•新築住宅の場合の追加要件

•中古住宅の場合の追加要件

不動産購入の確定申告はいつからいつまで?

•申告期間は翌年の2月16日から3月15日

•還付申告なら1月から提出できる

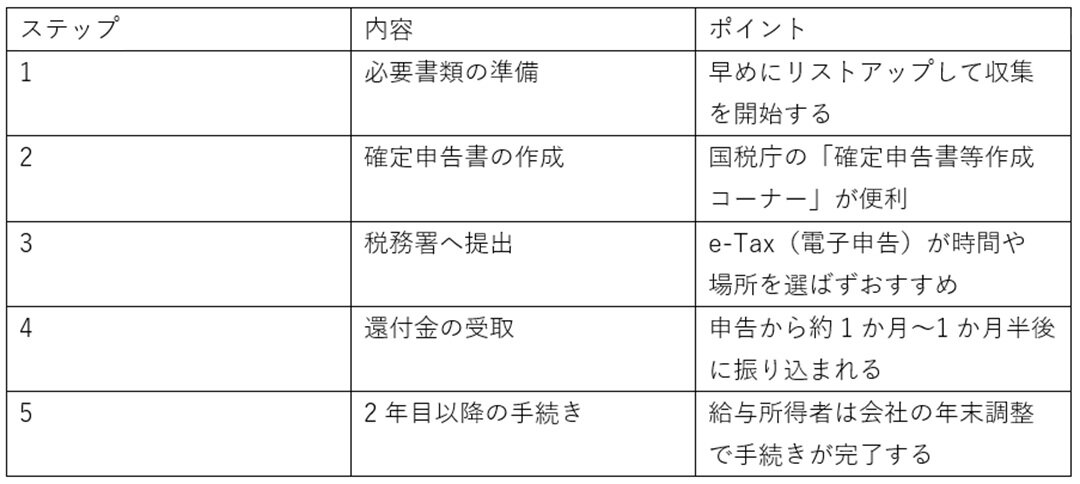

【5ステップ】確定申告の手続きの流れ

•手順1:必要書類を準備する

•手順2:確定申告書を作成する

•手順3:税務署へ申告書を提出する

•手順4:還付金を受け取る

•手順5:2年目以降は年末調整で手続きする

確定申告に必要な書類一覧

•税務署や国税庁サイトで入手する書類

•勤務先から入手する書類

•法務局で入手する書類

•金融機関から入手する書類

•不動産会社から入手する書類

確定申告をし忘れた場合はどうなる?

•5年以内なら還付申告が可能

•ペナルティが発生する場合もあるので注意

まとめ

念願のマイホームを購入した後、「確定申告」という言葉を耳にして、何から始めればよいか戸惑っていませんか。特に会社員(給与所得者)の方は、普段馴染みのない手続きに不安を感じるかもしれません。しかし、不動産購入後の確定申告は、適切な手順を踏めば決して難しいものではありません。むしろ、税金の還付を受けられる大切な手続きです。この記事では、不動産を購入した方向けに、確定申告の基本から具体的な流れ、必要書類までを分かりやすく解説します。

不動産購入後に確定申告は必要?

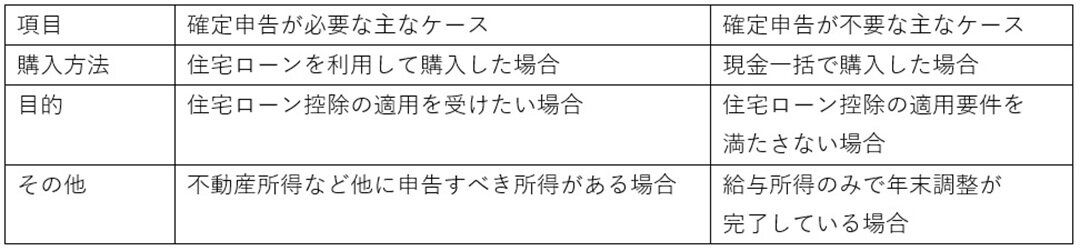

不動産を購入した場合、多くの方にとって確定申告は必要不可欠な手続きとなります。特に住宅ローンを利用してマイホームを購入した場合、すべての要件を満たせば税金の負担を軽減できる「住宅ローン控除」という制度を活用するために、ご自身での申告が求められます。ここでは、なぜ確定申告が必要なのか、その理由とメリットについて見ていきましょう。

会社員でも初年度は確定申告が必要

会社にお勤めの方(会社員)は、通常、会社が年末調整を行ってくれるため、個人で確定申告をする機会は少ないかもしれません。しかし、住宅ローン控除を初めて受けようとする年については、年末調整では手続きができません。そのため、たとえ会社員であっても、ご自身で税務署に対して確定申告を行う必要があります。一度確定申告を行えば、2年目以降は会社の年末調整で手続きが完結するため、必ず申告を行いましょう。

住宅ローン控除で税金が戻ってくる

確定申告が推奨される最大の理由は、「住宅ローン控除(住宅借入金等特別控除)」という制度を利用できる点にあります。これは、すべての要件を満たせば住宅ローンの年末残高に応じて、納めた所得税や住民税の一部が還付される、つまり手元にお金が戻ってくる制度です。この控除を受けるためには、入居した翌年に確定申告をすることが必須条件となっています。手続きをすることで、家計の負担を大きく軽減できる可能性があるため、必ず申告を行いましょう。

参考:総務省「新築・購入等で住宅ローンを組む方・組んでいる方へ個人住民税の住宅ローン控除」

確定申告が不要になるケースとは

原則として住宅ローン控除を受けるためには確定申告が必要ですが、例外的に不要となるケースも存在します。例えば、住宅ローンを利用せずに現金一括で不動産を購入し、他に申告すべき所得がない場合などです。また、住宅ローン控除の適用要件を満たしていない場合も、申告によるメリットがないため不要です。しかし、ほとんどの住宅ローン利用者は控除の対象となるため、ご自身が対象かどうかを確認し、対象であれば申告の準備を進めることが重要です。

住宅ローン控除(住宅借入金等特別控除)とは?

不動産購入後の確定申告で最も重要なポイントが「住宅ローン控除」です。この制度を正しく理解することで、そのメリットを最大限に活用できます。ここでは、住宅ローン控除の基本的な仕組みと、それによってどの程度の税金が戻ってくるのか、そして2年目以降の手続きについて解説します。

【関連記事】住宅ローン控除の基礎知識。住まい購入は早めの決断が吉?|すまいのスタディ|阪急阪神すまいのコンシェル

制度の概要をわかりやすく解説

住宅ローン控除とは、個人が住宅ローン等を利用してマイホームの新築、取得又は増改築等をした場合に、すべての要件を満たせば年末のローン残高の0.7%を所得税(一部は住民税)から最大13年間控除する制度です。この制度の目的は、住宅取得者の金利負担を軽減することにあります。確定申告を行うことで、この税金の控除が適用され、納めすぎた税金が還付金として戻ってくる仕組みになっています。

※令和6年・令和7年(2024年・2025年)入居の場合、「その他の住宅」は控除適用対象外(控除期間0年)となっているため、すべての新築住宅で最大13年間控除されるわけではない点に注意が必要です。省エネ基準を満たす住宅であれば13年間控除が適用されます。

どのくらいの税金が戻ってくるのか紹介

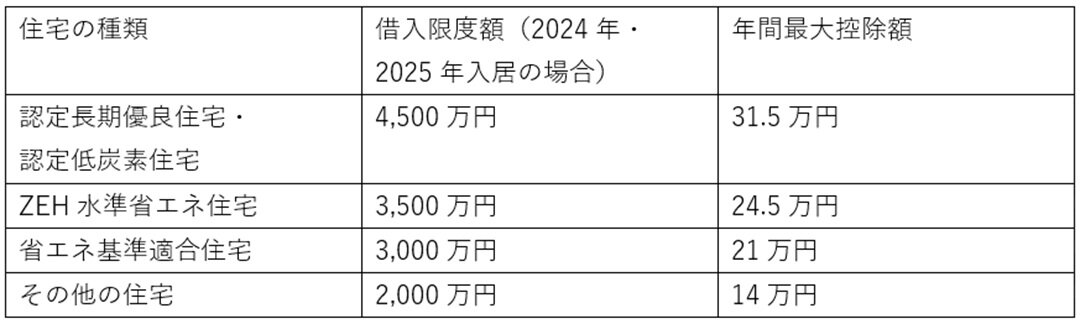

還付される金額は、住宅ローンの年末残高や、購入した住宅の種類(省エネ性能など)、そして入居した年等によって定められる借入限度額によって決まります。例えば、2024年に入居し、省エネ基準を満たす新築住宅を購入した場合、借入限度額は3,000万円です。この場合、控除額は最大で「3,000万円×0.7%=21万円」となります。この金額を上限として、その年に納めた所得税額から控除され、控除しきれない分は翌年の住民税から差し引かれます。

参考:国税庁「No.1211-1令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」

2年目以降の手続きはどうなるのか

初めて住宅ローン控除を受ける年は確定申告が必須ですが、2年目以降は手続きが簡素化されます。給与所得者の場合、税務署から送付される「(特定増改築等)住宅借入金等特別控除申告書」と、金融機関から届く「住宅取得資金に係る借入金の年末残高等証明書」を勤務先の年末調整の際に提出するだけで、控除の手続きが完了します。これにより、毎年確定申告をする手間が省けます。

参考:国税庁「年末調整で住宅借入金等特別控除の適用を受ける方へ」

住宅ローン控除を受けるための主な適用要件

住宅ローン控除は非常に魅力的な制度ですが、誰でも利用できるわけではありません。控除を受けるためには、物件や所得に関するいくつかの要件をすべて満たす必要があります。ここでは、新築・中古住宅に共通する基本的な要件と、それぞれの場合で特に注意すべき点について解説します。詳細は国税庁のホームページや税務署で必ず確認してください。

新築住宅・中古住宅共通の要件

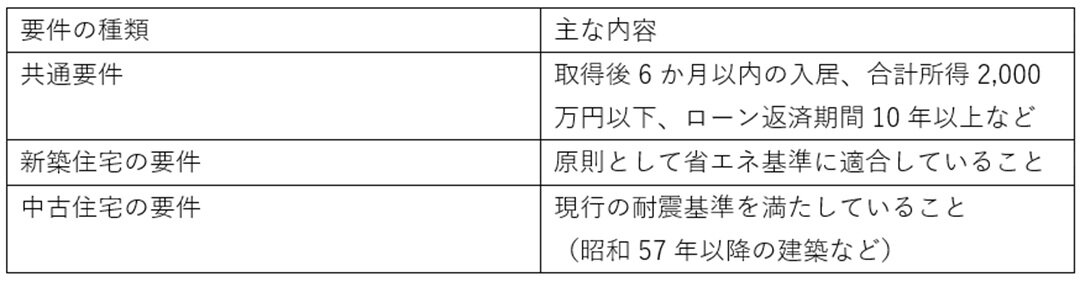

まず、物件の種類にかかわらず満たすべき共通の要件があります。主なものは以下の通りです。・住宅の取得後6か月以内に入居し、控除を受ける年の12月31日まで引き続き住んでいること。・控除を受ける年の合計所得金額が2,000万円以下であること。・返済期間が10年以上の住宅ローンであること。・住宅の床面積(登記面積)が50平方メートル以上であること(合計所得金額1,000万円以下の場合は40平方メートル以上)。・床面積の2分の1以上が、もっぱら自己の居住用であること。

新築住宅の場合の追加要件

新築住宅の場合、上記の共通要件に加えて、2024年1月以降に建築確認を受ける物件については、原則として省エネ基準に適合していることが必須条件となります。省エネ性能が高いほど、住宅ローン控除の借入限度額が大きくなる仕組みになっています。(2024・2025年入居の場合、一般世帯では認定住宅等4,500万円、ZEH水準省エネ住宅3,500万円、省エネ基準適合住宅3,000万円。子育て世帯・若者夫婦世帯はそれぞれ5,000万円、4,500万円、4,000万円)。住宅の性能を示す「建設住宅性能評価書」や「住宅省エネルギー性能証明書」などが、この要件を満たすことを証明する書類となります。

中古住宅の場合の追加要件

中古住宅の場合は、建築時期に応じた耐震基準を満たしていること等が重要な要件となります。具体的には、1982年(昭和57年)1月1日以後に建築された住宅であるか、それ以前の建築であっても現行の耐震基準に適合していることを証明する「耐震基準適合証明書」などが必要です。購入を検討している中古物件がこの要件を満たすか、事前に不動産会社に確認することが大切です。

不動産購入の確定申告はいつからいつまで?

住宅ローン控除を受けるための確定申告には、定められた期間があります。手続きをスムーズに進めるためにも、いつからいつまでに申告をすればよいのかを正確に把握しておくことが重要です。ここでは、基本的な申告期間と、知っておくと便利な「還付申告」について解説します。

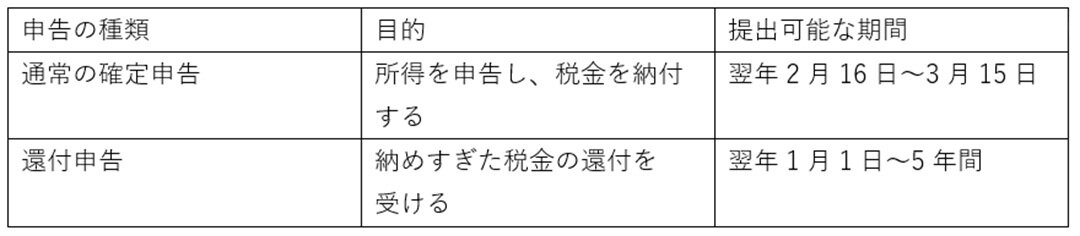

申告期間は翌年の2月16日から3月15日

確定申告は、所得が発生した年の翌年に行います。通常の申告期間は、毎年2月16日から3月15日までの1か月間です。例えば、2024年中に不動産を購入し入居した場合、2025年の2月16日から3月15日の間に、2024年分の所得に関する確定申告を行います。この期間は税務署が大変混み合うため、早めに準備を始めることをお勧めします。

還付申告なら1月から提出できる

住宅ローン控除の申告は、納めすぎた税金を返してもらう「還付申告」に該当します。この還付申告の場合、通常の申告期間である2月16日を待たずに、翌年の1月1日から申告書を提出することが可能です。1月中は税務署も比較的空いているため、早く手続きを済ませたい方や、還付金を少しでも早く受け取りたい方は、1月中に申告を済ませるのがよいでしょう。

【5ステップ】確定申告の手続きの流れ

初めて確定申告を行う方にとっては、何から手をつけてよいか分からず、難しく感じられるかもしれません。しかし、全体の流れを把握すれば、一つ一つのステップを着実に進めることができます。ここでは、確定申告を完了させるまでの具体的な流れを5つのステップに分けて解説します。

手順1:必要書類を準備する

まず最初に行うべきことは、申告に必要な書類をすべて集めることです。書類には、税務署で入手するもの、勤務先や金融機関、法務局など、さまざまな場所から取り寄せるものがあります。すべての書類が揃わないと申告書を作成できないため、リストを作成し、計画的に準備を進めましょう。詳しい書類の内容は次の見出しで解説します。

手順2:確定申告書を作成する

必要書類が揃ったら、確定申告書を作成します。申告書は、手書きで作成することもできますが、国税庁のウェブサイト「確定申告書等作成コーナー」を利用するのが便利です。画面の案内に従って入力するだけで、税額などが自動で計算され、簡単に申告書を作成できます。作成したデータは印刷して提出するほか、e-Taxを利用して電子申告することも可能です。

手順3:税務署へ申告書を提出する

作成した確定申告書は、定められた期間内に、ご自身の住所地を管轄する税務署へ提出します。提出方法は主に3つあります。

1. 税務署の窓口へ持参する:直接窓口で提出する方法です。不明点があればその場で質問できますが、時期によっては大変混雑します。

2. 郵送する:信書として郵送で提出する方法です。税務署に行く時間がない場合に便利です。

3. e-Taxで電子申告する:インターネット経由で申告する方法です。自宅から24時間いつでも提出でき、添付書類の一部を省略できるメリットがあります。

手順4:還付金を受け取る

申告書を提出後、内容に問題がなければ、おおむね1か月から1か月半ほどで指定した銀行口座に還付金が振り込まれます。e-Taxで申告した場合は、3週間程度で処理されることが多く、よりスピーディーに還付を受けられます。還付金の振込をもって、一連の手続きは完了です。

手順5:2年目以降は年末調整で手続きする

前述の通り、給与所得者の場合、2年目以降の住宅ローン控除の手続きは勤務先の年末調整で行います。税務署から送られてくる控除申告書と、金融機関からの残高証明書を会社に提出するだけで済みますので、忘れずに保管しておきましょう。

参考:国税庁「e-Taxを利用して提出された申告書の早期還付について」

参考:国税庁「年末調整で住宅借入金等特別控除の適用を受ける方へ」

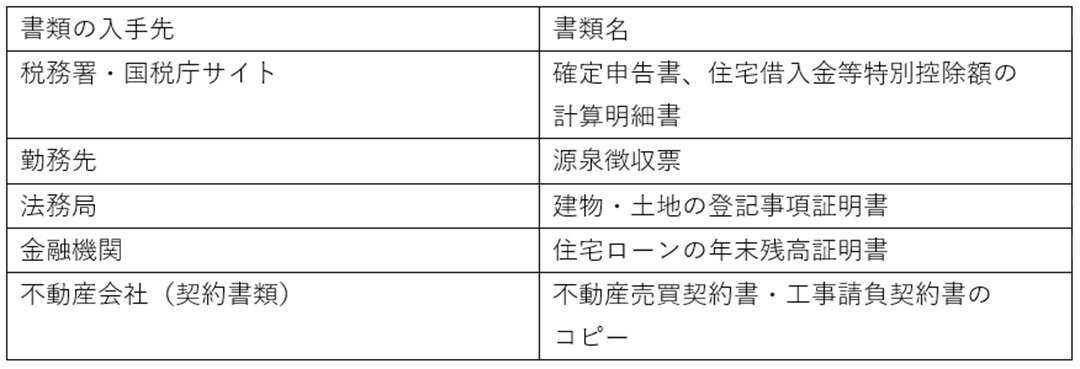

確定申告に必要な書類一覧

確定申告で最も手間がかかるのが、必要書類の準備です。取得先が多岐にわたるため、計画的に進めることが重要です。ここでは、住宅ローン控除の申請に一般的に必要となる書類を、どこで入手できるかという観点から整理して紹介します。

税務署や国税庁サイトで入手する書類

• 確定申告書:税務署の窓口で受け取るか、国税庁のウェブサイトからダウンロードできます。「確定申告書等作成コーナー」で作成することも可能です。

• (特定増改築等)住宅借入金等特別控除額の計算明細書:住宅ローン控除の計算内訳を記入する書類です。こちらも税務署や国税庁サイトで入手できます。

勤務先から入手する書類

• 源泉徴収票:その年の給与所得を証明する書類です。通常、年末調整後(12月~1月頃)に勤務先から交付されます。

法務局で入手する書類

• 建物・土地の登記事項証明書:不動産の所有者や面積などを証明する公的な書類です。物件の所在地を管轄する法務局で取得します。オンラインでの請求も可能です。

参考:法務局「登記事項証明書等の請求にはオンラインでの手続が便利です」

金融機関から入手する書類

• 住宅ローンの年末残高証明書:住宅ローンの年末時点での残高を証明する書類です。毎年10月~1月頃に、ローンを組んでいる金融機関から郵送されてきます。

不動産会社から入手する書類

• 不動産売買契約書または工事請負契約書のコピー:不動産の取得価格や契約日などを証明する書類です。契約時に受け取ったものをコピーして使用します。

※この他、物件の性能や条件に応じて追加の書類(認定通知書の写し等)が必要になる場合があります。

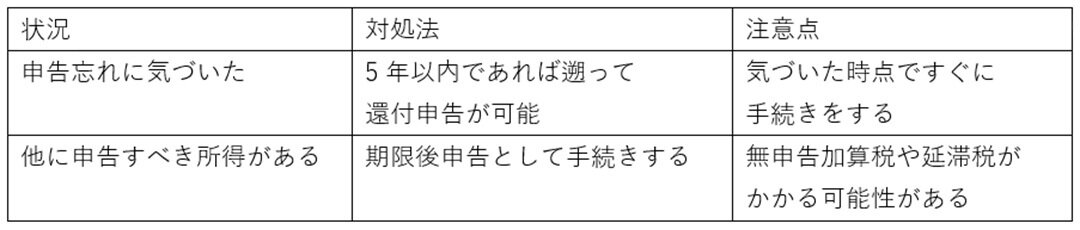

確定申告をし忘れた場合はどうなる?

「忙しくて確定申告の期間を過ぎてしまった」「制度を知らずに申告していなかった」という場合でも、すぐに諦める必要はありません。住宅ローン控除のような還付申告には救済措置が設けられています。ここでは、申告を忘れてしまった場合の対処法と注意点について解説します。

5年以内なら還付申告が可能

確定申告の期間(翌年2月16日~3月15日)を過ぎてしまっても、還付申告であれば、その年の翌年1月1日から5年間は申告することが可能です。例えば、2024年分の申告を忘れた場合でも、2029年の12月31日までなら遡って申告し、還付金を受け取ることができます。気づいた時点で、できるだけ早く手続きを行いましょう。

ペナルティが発生する場合もあるので注意

住宅ローン控除の申告は還付を受けるためのものなので、遅れても基本的にペナルティ(延滞税など)はありません。しかし、もし他に申告すべき所得(副業など)があり、その申告が遅れた場合は、納めるべき税金に対して無申告加算税や延滞税が課される可能性があります。ご自身の状況を正しく把握し、期限内に申告することを心がける必要があります。

まとめ

不動産購入後の確定申告は、初めての方にとっては複雑に感じられるかもしれませんが、すべての要件を満たしていれば住宅ローン控除という大きなメリットを受けるための大切な手続きです。初年度にご自身で確定申告を済ませれば、2年目以降は会社の年末調整だけで済むため、最初のステップをしっかりと乗り越えましょう。

この記事で解説した手続きの流れや必要書類を参考に、早めに準備を始めることで、余裕をもって申告期間を迎えることができます。もし不明な点があれば、税務署や税理士などの専門家に相談することも検討し、確実に手続きを完了させてください。

![[画像]](/column/e476e52b0f1b1034beaecb23905d6770b0c29290.webp)

![[画像]](/column/ebbbe10222f8bf36a489a453a70ae0c7e58b9e44.webp)

![[画像]](/column/c6df7af2ba0ce4418c1e7433fa598bc0ca9ac4d6.webp)