![[画像]](/column/ae19e388328deac7fed8d3539fe20d2f448320df.webp)

マンションを購入すると毎月支払うことになる「修繕積立金」。管理費との違いや相場がわからず、不安に感じている方も多いのではないでしょうか。

修繕積立金は、将来の大規模修繕工事や突発的な修繕工事に備えて毎月積み立てる費用で、マンションの資産価値を守るために欠かせません。しかし、築年数が経つにつれて値上げされたり、購入時には気づかなかった問題が浮上したりすることもあります。

本記事では、修繕積立金の基本から全国平均の相場、国土交通省が定めるガイドラインの適正額、値上げの理由とタイミング、購入時のチェックポイント、払えない場合の対処法まで徹底解説します。

マンション購入を検討中の方も、すでにお住まいの方も、修繕積立金の知識を身につけて賢く対応しましょう。

修繕積立金とは?

修繕積立金は、マンションの共用部分を計画的に修繕するため、区分所有者が毎月負担する費用です。

管理費と混同されがちですが、目的も使い道もまったく異なります。ここでは修繕積立金の基本的な定義と役割を解説します。

● 大規模修繕に備えて毎月積み立てる費用

● 共用部分の安全性と資産価値を守る役割を担う

大規模修繕に備えて毎月積み立てる費用

修繕積立金とは、マンションの外壁塗装や屋上の防水工事など、大規模な修繕工事に備えて毎月積み立てる費用のことです。

マンションは築年数が経過すると、建物や設備が劣化していきます。外壁にひび割れが入ったり、給排水管が老朽化したり、エレベーターの部品が消耗したりと、さまざまな箇所で修繕が必要になります。

大規模修繕工事には数千万円から億単位の費用がかかるため、いきなり全額を請求されても支払えないものです。そこで、将来の修繕費用を長期間にわたって分割し、毎月少しずつ積み立てていくのが修繕積立金です。

共用部分の安全性と資産価値を守る役割を担う

修繕積立金は、マンションの共用部分の安全性を維持し、資産価値を守る重要な役割を果たしています。

共用部分とは、以下のように住民全員が共同で使用する部分のことです。

● エントランス

● 廊下

● 階段

● 外壁

● 屋上

● エレベーター

● 給排水管など

もし修繕積立金が不足して大規模修繕が実施できなければ、外壁のひび割れから雨水が浸入したり、配管の破損で漏水事故が起きたりするリスクが高まります。

建物の劣化が進むと、居住環境が悪化するだけでなく、マンション全体の資産価値も大きく下落してしまいます。そうした事態を避けるためには、信頼できるパートナーと一緒に将来を見据えた住まい選びをすることが大切です。

しかし、これから購入を検討される際、その物件が「将来も適切に管理され、資産価値を維持できるか」を個人の力だけで見極めるのは難しいと感じる方も多いのではないでしょうか。

阪急阪神不動産のマンションブランド≪ジオ≫なら、100年以上の街づくり実績と

2026年オリコン顧客満足度(R)調査「新築マンション近畿」の総合ランキングで5年連続の第1位の信頼で、

長く安心して住み続けられる住まいをご提案できます。

まずは、どのような分譲物件があるか、情報収集から始めてみてはいかがでしょうか。

ジオ公式サイト

マンションの資産価値を維持するための考え方については、以下の記事でも詳しくご紹介しています。

資産価値はどちらが高い?マンションと土地付き一戸建て

修繕積立金と管理費の違い

修繕積立金と管理費は、どちらもマンション管理に必要な費用ですが、性質がまったく異なります。

ここでは具体的な違いを解説します。

● 管理費は日常の維持管理に使う「運営費」

● 修繕積立金は将来の修繕工事に備える「積立金」

管理費は日常の維持管理に使う「運営費」

管理費は、マンションの日常的な維持管理に使用される費用です。具体的には、以下のような費用が含まれます。

● 共用部分の清掃費

● 管理員の人件費

● 共用部分の水道光熱費

● エレベーターの法定点検費用

● 植栽の手入れ費用

● 管理会社への委託費用など

管理費は「マンションを日々運営していくための運営費」と考えるとわかりやすいでしょう。毎月集められた管理費は、その月やその年度の管理業務に使われ、基本的には積み立てられることはありません。

管理費と修繕積立金の違いをさらに詳しく知りたい方は、以下の記事をご覧ください。

どう違う?マンション「管理費」と「修繕積立金」使用用途は?

修繕積立金は将来の修繕工事に備える「積立金」

修繕積立金は、将来の大規模修繕工事や設備更新に備えて積み立てる費用です。毎月集められた修繕積立金は、すぐには使われず、大規模修繕工事が実施されるまで専用の口座に貯められていきます。

修繕積立金が使われるのは、以下のような場合です。

● 12〜15年ごとに実施される大規模修繕工事(外壁塗装、防水工事など)

● 給排水管の全面更新工事

● エレベーターの更新工事

● 耐震補強工事やバリアフリー化などの改良工事

● 経年等による突発的な共用部分の修繕

修繕積立金は、長期修繕計画に基づいて計画的に積み立てられ、将来の大きな支出に備えます。

日常的な小規模な修繕(例:廊下の電球交換、エントランスの小さな補修など)は管理費から支出されますが、大規模な修繕や設備更新は修繕積立金から支出されます。

マンションの管理状態や修繕計画の評価については、以下の記事で詳しく解説しています。

"いいマンション"がわかる、管理の評価制度

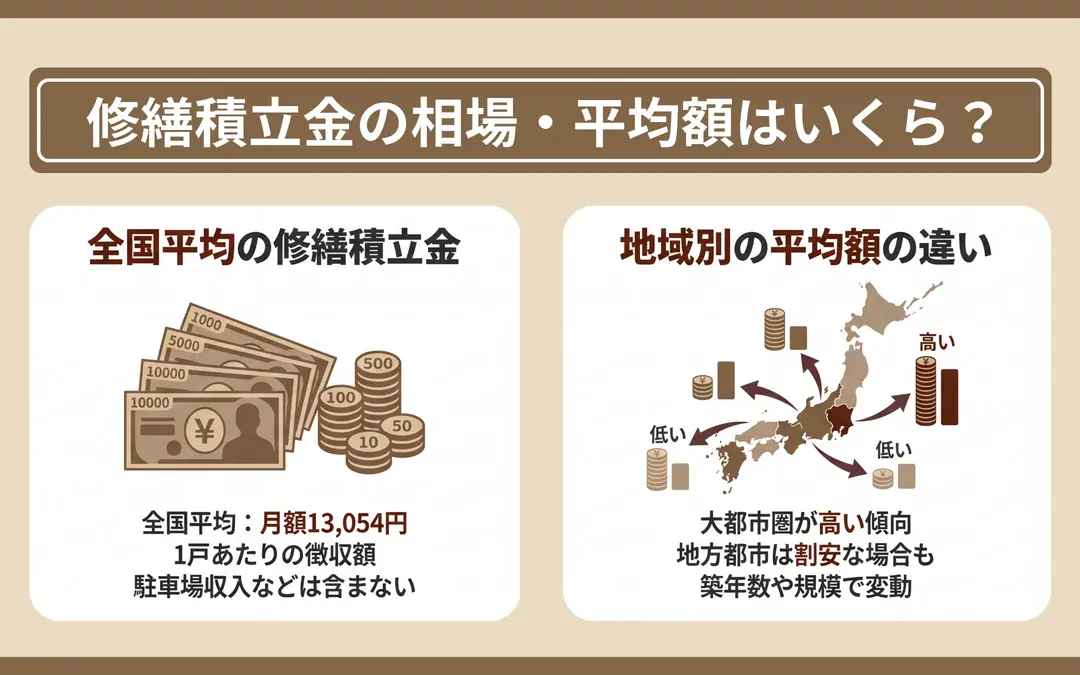

修繕積立金の相場・平均額はいくら?

国土交通省が実施した「令和5年度マンション総合調査」によると、修繕積立金の全国平均は、1戸あたり月額13,054円です。この金額は、駐車場使用料などからの充当額を除いた純粋な修繕積立金の徴収額を示しています。

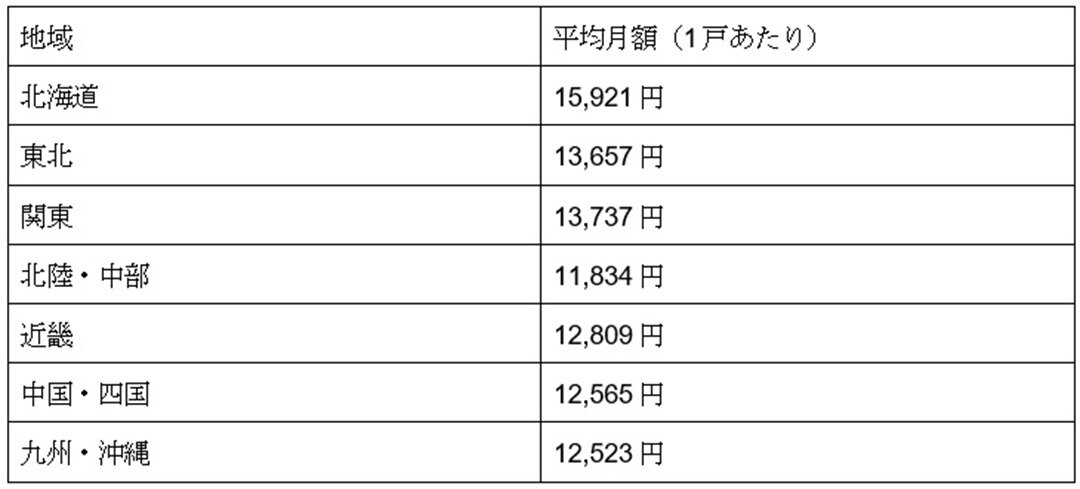

ただし、この平均額はあくまで参考値です。修繕積立金の平均額は、以下のように地域によっても差があります。

出典:国土交通省「令和5年度マンション総合調査」

北海道が最も高く、北陸・中部が最も低い結果となっています。北海道が高い理由は、積雪や寒冷地特有の設備(融雪装置、断熱性能の高い外壁など)の維持管理費用がかさむためです。また、寒暖差が激しい地域では建物の劣化が早く進むため、修繕頻度も高くなる傾向があります。

関東や近畿などの都市部では、マンションの階数が高く、エレベーターや機械式駐車場などの設備が充実しているため、平均額がやや高めになっています。

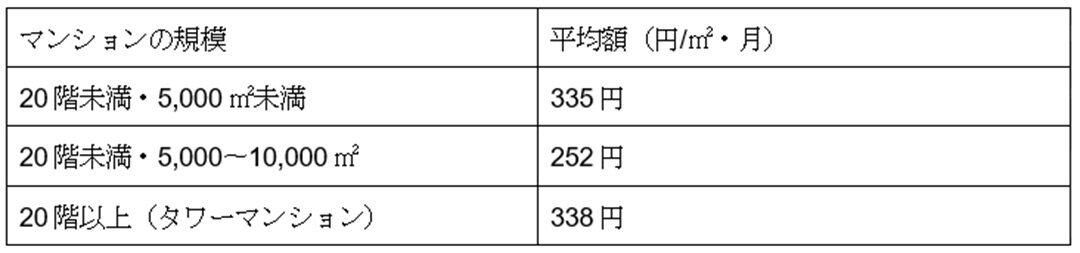

国土交通省ガイドラインで見る修繕積立金の適正額

国土交通省は「マンションの修繕積立金に関するガイドライン」を公表しており、階数と建築延床面積によって目安が示されています(上図参照)。

20階未満・5,000㎡未満の小規模マンションでは、平均335円/㎡・月と、やや高めの設定になっています。小規模マンションは戸数が少ないため、1戸あたりの負担額が大きくなります。

一方、タワーマンションは、エレベーター設備、外壁のゴンドラ作業、高層階特有の作業上の制約、共用施設の充実などにより、修繕費用が高額になります。

修繕積立金の使い道は?何に使われるのか

修繕積立金の主要な使い道は以下のとおりです。

● 大規模修繕工事(外壁塗装・防水工事など)

● 設備工事(給排水管・エレベーター更新など)

● 改良工事(耐震補強・バリアフリー化など)

● 補修工事(災害や経年による破損の修繕など)

大規模修繕工事(外壁塗装・防水工事など)

修繕積立金の最も主要な使い道が、12〜15年ごとに実施される大規模修繕工事です。大規模修繕工事には、以下のような内容が含まれます。

● 外壁の塗装・タイル補修

● 屋上の防水工事

● ベランダの防水工事

● 鉄部(手すり、階段など)の塗装

● エントランスや共用廊下の床・壁の補修

● 共用部の照明設備の交換など

外壁は紫外線や雨風にさらされ続けるため、塗装が劣化します。放置するとひび割れから雨水が浸入し、建物の躯体(コンクリート構造部分)にダメージを与えてしまいます。

マンションの修繕やリフォームの基礎知識については、以下の記事もご参照ください。

リフォームとリノベーションの違いとは?費用や期間、メリットを徹底比較解説

設備工事(給排水管・エレベーター更新など)

修繕積立金は、以下のような設備更新工事にも使われます。

● 給排水管の全面更新(配管の交換)

● エレベーターの更新工事

● 消防設備の更新(自動火災報知設備、消火栓など)

● 受変電設備の更新

● 給湯器やガス設備の更新

● オートロックや防犯カメラの更新など

給排水管の更新工事は、築20〜30年を超えると必要になる大規模な工事です。配管が錆びて詰まったり、破損して漏水事故が起きたりするリスクを避けるため、計画的に更新を行います。

エレベーターも、築25年を超えると部品の入手が難しくなり、全面更新が必要になります。

築年数と設備更新の関係について詳しく知りたい方は、以下の記事をご覧ください。

中古マンションは築浅が良い? 購入に最適な築年数とは

改良工事(耐震補強・バリアフリー化など)

修繕積立金は、建物の機能を向上させる改良工事にも使用できます。主な改良工事には以下のようなものがあります。

● 耐震補強工事(柱や壁の補強、制震装置の設置など)

● バリアフリー化工事(スロープの設置、エレベーターの追加設置など)

● 省エネルギー改修工事(LED照明への交換、断熱材の追加など)

● セキュリティ強化工事(防犯カメラの増設、オートロックの高度化など)

● 共用施設の改良(集会室のリニューアル、宅配ボックスの設置など)

改良工事は必須ではありませんが、マンションの資産価値を高めたり、居住環境を向上させたりする効果があります。管理組合の総会で決議されれば、修繕積立金から支出することができます。

耐震補強やバリアフリー化に利用できる補助金については、以下の記事で詳しく解説しています。

子育て、防災支援もある補助金でグレードアップ。準備は早めが肝心!

補修工事(災害や経年による破損の修繕など)

修繕積立金は、予期せぬ災害、経年や事故による共用部分の修繕にも使われます。

● 台風による屋根や外壁の破損修繕

● 地震によるひび割れや破損の補修

● 豪雨による浸水被害の復旧工事

● 落雷による電気設備の修理

● 経年による共用部の設備故障による緊急修繕

災害による修繕費用は、マンション管理組合が加入している保険(マンション総合保険)でカバーされることもありますが、免責額(自己負担額)や保険の対象外となる部分は修繕積立金から支出されます。

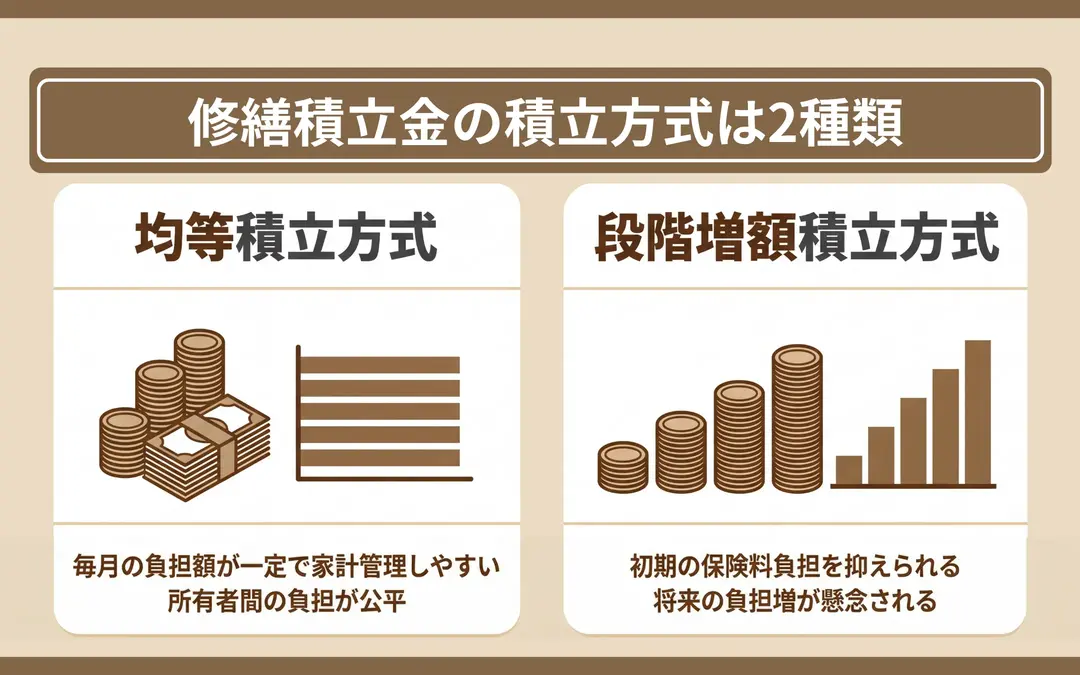

修繕積立金の積立方式は2種類

修繕積立金の積立方式には、大きく分けて以下の2種類があります。

● 均等積立方式|毎月定額で安定した積立ができる

● 段階増額積立方式|当初は安いが将来的に負担が増える

均等積立方式|毎月定額で安定した積立ができる

均等積立方式とは、長期修繕計画の期間全体にわたって、毎月一定額の修繕積立金を徴収する方式です。計画の見直しがない限り同じ金額を支払い続けます。

均等積立方式のメリットは以下のとおりです。

● 毎月の支払額が一定で、家計管理がしやすい

● 将来の値上げを前提としないため、長期的に安定した積立ができる

● 区分所有者間で負担の公平性が保たれる

国土交通省のガイドラインでも、「将来にわたって安定的な修繕積立金の積立てを確保する観点からは、均等積立方式が望ましい」と明記されています。

ただし、均等積立方式にもデメリットがあります。最初から高めの金額を設定する必要があるため、購入時の負担感が大きくなることです。新築マンションの販売時には、購入者に魅力的に見せるため、段階増額積立方式が採用されることが多くなっています。

段階増額積立方式|当初は安いが将来的に負担が増える

段階増額積立方式とは、当初の修繕積立金を低めに設定し、築年数の経過に応じて段階的に増額していく方式です。たとえば、築10年までは月額8,000円、築20年までは月額12,000円、築30年以降は月額18,000円というように、段階的に値上げしていきます。

段階増額積立方式のメリットは以下のとおりです。

● 当初の負担額が軽く、購入時の月々の支払いが抑えられる

● 修繕資金の需要に応じて積立額を調整できる

● 新築時には大規模な修繕が不要なため、合理的に見える

しかし、段階増額積立方式には大きなデメリットがあります。将来の増額時に、区分所有者全員の合意が得られず、計画通りに値上げできないリスクがあるのです。

実際、築10〜15年を迎えたマンションで「修繕積立金を倍額にしたい」と管理組合が提案しても、反対意見が多く、値上げが先送りになるケースがよくあります。その結果、修繕積立金が不足し、大規模修繕が実施できなくなったり、一時金を徴収せざるを得なくなったりするのです。

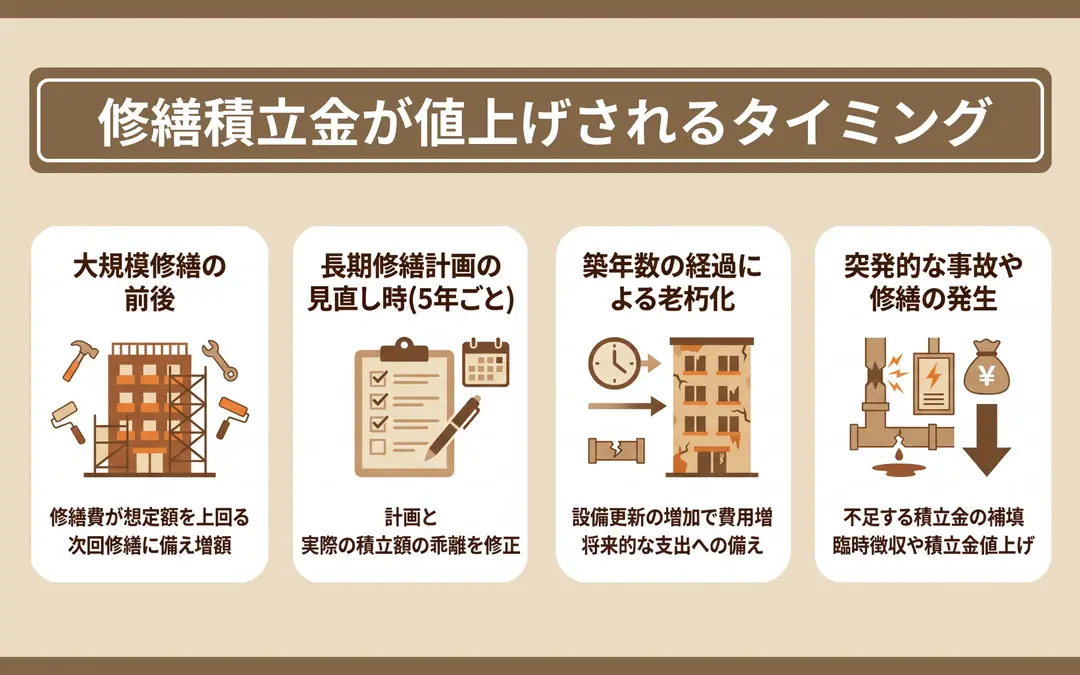

修繕積立金が値上げされるタイミング

修繕積立金の値上げは、どのようなタイミングで行われるのでしょうか。主なタイミングを4つ解説します。

● 大規模修繕の前後

● 長期修繕計画の見直し時(5年ごと)

● 想定外の工事が発生したとき

● 築30〜40年前後の大型設備更新時期

大規模修繕の前後

最も多いのが、大規模修繕工事の前後に値上げが実施されるケースです。1回目の大規模修繕は築15年以下、2回目は築26〜30年頃に実施されるのが一般的です。

大規模修繕の実施前に見積もりを取ると、当初の長期修繕計画で想定していた金額よりも高額になることがよくあります。そこで、修繕積立金が不足することが判明し、値上げが提案されるのです。

また、大規模修繕の実施後、次回の大規模修繕に備えて、より多くの資金を積み立てる必要があると判断され、値上げが行われることもあります。

長期修繕計画の見直し時(5年ごと)

国土交通省のガイドラインでは、長期修繕計画を5年ごとに見直すことが推奨されています。見直しのタイミングで、修繕内容や費用、積立金の水準が再検討され、管理組合総会で値上げが議決されることがあります。

長期修繕計画の見直しでは、専門家による建物診断が実施され、劣化状況が詳しく調査されます。診断の結果、予想以上に劣化が進んでいることがわかれば、修繕計画による修繕工事を前倒しで実施する必要があり、その場合修繕積立金の増額が提案されることになります。

想定外の工事が発生したとき

災害や事故により、予期せぬ修繕工事が必要になることがあります。台風で屋根が破損した、地震で外壁にひびが入った、給排水管が破裂して漏水事故が起きたなど、緊急の修繕が必要になった場合です。

保険でカバーされる部分もありますが、免責額や保険の対象外となる部分は修繕積立金から支出されます。大きな事故が発生して修繕積立金が大幅に減少すると、今後の修繕に備えて値上げが検討されます。

築30〜40年前後の大型設備更新時期

築30〜40年を超えると、給排水管の全面更新、エレベーターの交換、受変電設備の更新など、大型の設備更新が集中します。設備更新工事は、大規模修繕工事以上に高額になることが多く、修繕積立金が大幅に不足するリスクがあります。

このタイミングで、修繕積立金の大幅な値上げが実施されることがよくあります。場合によっては、月額が2倍以上になることもあるでしょう。

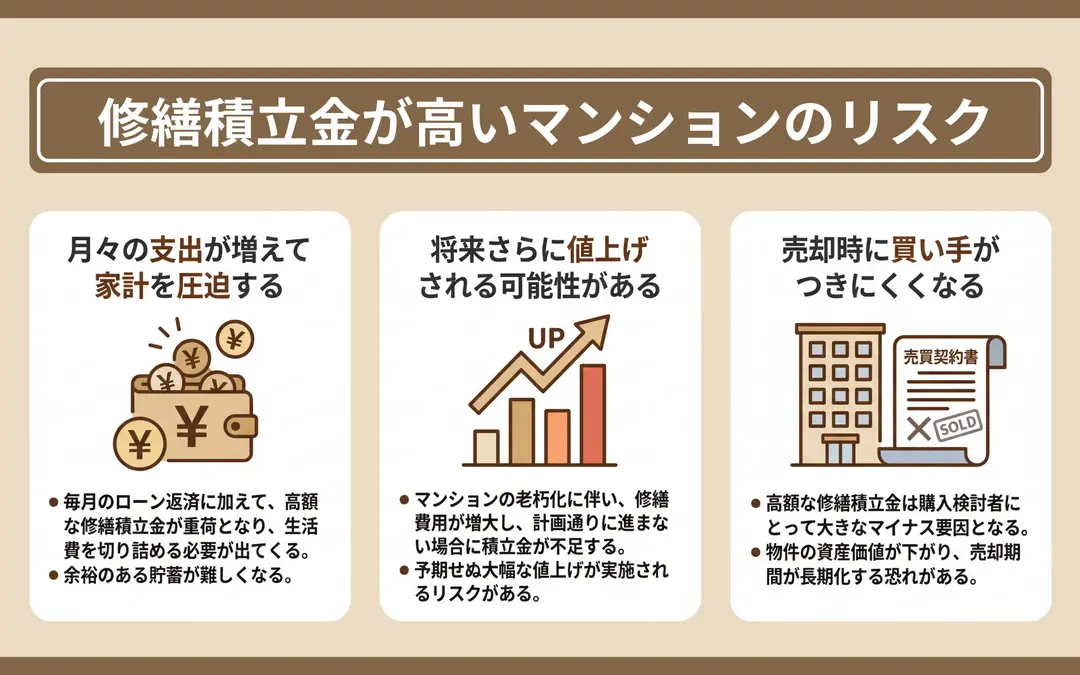

修繕積立金が高いマンションのリスク

修繕積立金が高額なマンションには、いくつかのリスクがあります。購入前に理解しておきましょう。

● 月々の支出が増えて家計を圧迫する

● 将来さらに値上げされる可能性がある

● 売却時に買い手がつきにくくなる

月々の支出が増えて家計を圧迫する

修繕積立金が高いと、月々の固定費が増加します。住宅ローンの返済に加えて、管理費と修繕積立金を支払う必要があるため、家計を圧迫する可能性があるのです。

たとえば、月額のローン返済が8万円、管理費が1万円、修繕積立金が2万円の場合、合計11万円の支払いが毎月発生します。

修繕積立金が高いと感じる場合は、本当に無理なく支払いが続けられるのかを判断しましょう。

マンション購入時の資金計画全体については、以下の記事で詳しく解説しています。

不動産購入の諸費用はいくら?内訳とシミュレーションを分かりやすく解説

将来さらに値上げされる可能性がある

現時点で修繕積立金が高額な場合でも、将来的にさらに値上げされる可能性があります。築年数が進むにつれて修繕箇所が増えたり、建築資材や人件費の高騰が続いたりすれば、追加の値上げが避けられません。

長期修繕計画を確認し、今後さらに値上げが予定されていないか、修繕積立金の収支計画が健全かをチェックしましょう。

売却時に買い手がつきにくくなる

修繕積立金が高額なマンションは、中古市場で敬遠される傾向があります。購入希望者は、月々の支払額(ローン返済+管理費+修繕積立金)を重視するため、修繕積立金が高いと購入候補から外されてしまうのです。

また、修繕積立金が高いということは、建物の老朽化が進んでいたり、修繕費用が想定以上にかかっていたりする可能性があります。購入希望者は「何か問題があるのでは」と警戒し、購入をためらうことにもつながります。

このように、中古マンション選びでは「現在の価格」だけでなく、

「修繕積立金の推移」や「管理状況」まで総合的に判断する必要があります。

しかし、開示情報だけで将来のリスクを見極めるのは不安な方もいるでしょう。

そのような時は、「阪急阪神の仲介」にご相談ください。

地域密着の情報力と豊富な取引実績を持つプロが、

お客様のライフプランに合った「資産価値の維持が期待できる物件」を厳選してご紹介します。

まずはWebチャットから、お気軽にお問い合わせください。

阪急阪神の仲介公式サイト

購入者目線での良好なマンションの見極め方については、以下の記事をご覧ください。

中古マンションの選び方|確認すべきポイントから築年数別の特徴まで徹底解説

修繕積立金が払えない場合の対処法

修繕積立金の値上げや家計の変化により、支払いが難しくなることがあります。払えない場合の対処法を2つ解説します。

● まずは管理組合や管理会社に相談する

● マンションの売却や住み替えを検討する

まずは管理組合や管理会社に相談する

修繕積立金の支払いが難しいと感じたら、管理組合や管理会社に相談しましょう。

管理組合によっては、一時的な分割払いや支払い猶予を認めてくれることもあります。黙って滞納すると、督促状が届いたり、遅延損害金が発生したり、最悪の場合は訴訟や競売にかけられたりするリスクがあります。

早めに相談することで、管理組合側も柔軟に対応してくれる可能性が高まります。

マンションの売却や住み替えを検討する

長期的に修繕積立金の支払いが難しい場合は、マンションを売却して住み替えることも検討しましょう。修繕積立金の負担が軽い物件や、戸建て住宅への住み替えなど、自分の家計に合った住まいを選ぶことができます。

修繕積立金を滞納したままマンションを売却することはできません。売却前に滞納分を清算する必要があります。滞納が長期化すると、遅延損害金が膨らみ、売却時の手取り額が減ってしまうため、早めの判断が重要です。

阪急阪神沿線の不動産売却なら、地域に根ざして100年以上の歴史を持つ私たちにお任せください。

独自の情報ルートと豊富な取引実績を活かし、お客様の資産価値を最大化する売却戦略をご提案します。

ぜひお気軽にご相談ください。

阪急阪神の仲介公式サイト

修繕積立金に関するよくある質問

修繕積立金に関して、よくある質問とその回答をまとめました。

● 修繕積立金は何年で上がる?

● 修繕積立金は経費になる?

● 修繕積立金に消費税はかかる?

● 修繕積立金の時効は?

● 修繕積立金が安すぎるのは危険?

● 中古マンションでも修繕積立金は必要?

● 修繕積立金と管理費はまとめて引き落としされる?

● 修繕積立金は払い戻しされる?

● 管理費だけ払って修繕積立金を払わないことはできる?

● 修繕積立金はどこに預けられている?

● 修繕積立金が余っている場合はどうなる?

● 修繕積立金はいつから支払うの?

● 修繕積立金が高いマンションはやめたほうがいい?

● 修繕積立金は住宅ローン控除の対象になる?

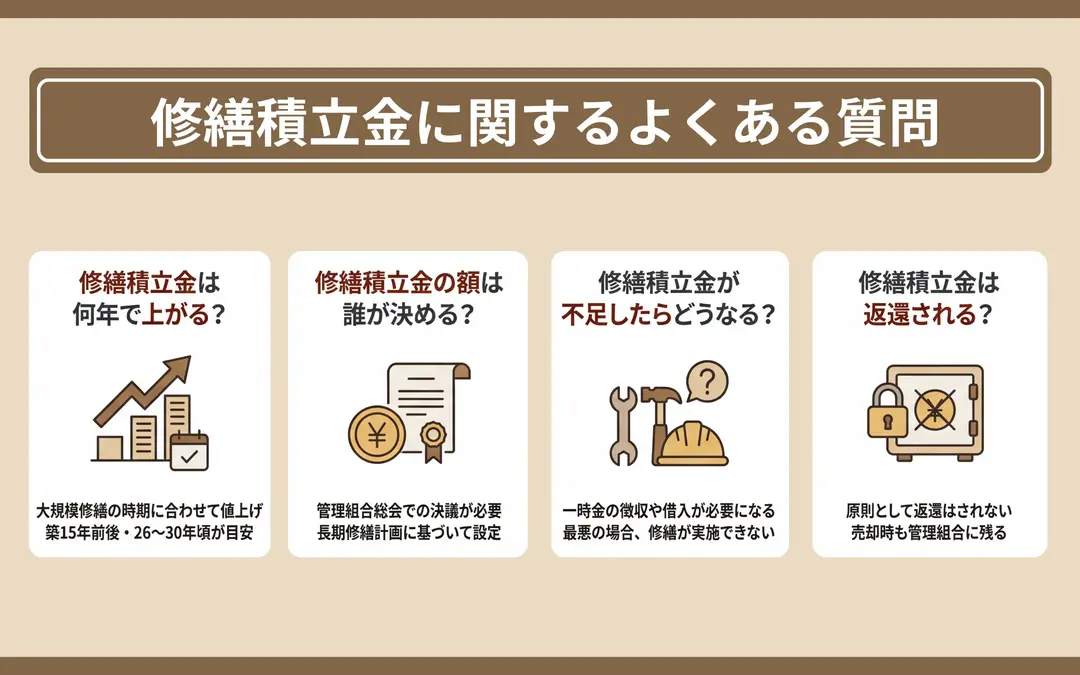

修繕積立金は何年で上がる?

修繕積立金の値上げは、大規模修繕の実施時期に合わせて行われることが多いです。1回目の大規模修繕は築後15年程度、2回目は築後26〜30年頃に実施されるため、そのタイミングで管理会社から値上げが提案されます。

また、長期修繕計画の見直しは5年ごとに行われることが推奨されているため、築後5年、10年、15年といったタイミングで値上げが検討されることもあります。

修繕積立金は経費になる?

マンションの一室を賃貸に出しているオーナーや、事務所として使用している事業者の場合、管理費は経費として計上できます。修繕積立金についても、一定の要件を満たせば支払時に経費計上することが可能です。

ただし、要件を満たさない場合は、実際に大規模修繕が実施された時点で経費計上することになります。

経費計上の可否や時期は個々の状況によって異なりますので、詳しくは税理士や税務署に必ずご相談ください。

修繕積立金に消費税はかかる?

修繕積立金は、管理組合が将来の修繕工事に備えて積み立てる費用であり、対価性がないため、消費税は課税されません。

一方、管理費は管理サービスの対価として支払われるため、管理会社への委託費用部分には消費税が含まれています。

修繕積立金の時効は?

修繕積立金の請求権は、支払期日から5年で時効により消滅します。民法の規定により、定期給付債権(定期的に支払われる債権)の時効期間が5年とされているためです。

ただし、管理組合が督促や訴訟を起こすことで時効は中断(更新)されます。滞納している場合は、時効を期待せず、早めに管理組合に相談しましょう。

修繕積立金が安すぎるのは危険?

修繕積立金が国土交通省のガイドラインより大幅に低い場合は、注意が必要です。当初の設定額が低すぎると、将来的に大幅な値上げが必要になったり、修繕積立金が不足して大規模修繕が実施できなくなるリスクがあります。

購入を検討する時には、㎡あたりの単価を計算し、ガイドラインの範囲内に収まっているかを確認しましょう。

中古マンションでも修繕積立金は必要?

修繕積立金は、新築・中古に関わらず、区分所有者全員に支払い義務があります。中古マンションを購入した場合でも、購入直後から毎月修繕積立金を支払う必要があります。

前所有者が滞納していた修繕積立金の支払い義務は、区分所有法により原則として新所有者に承継されます。ただし、売買契約において売主が滞納分を清算する特約を結ぶことが一般的です。

売買契約時には、滞納がないか、ある場合は誰が清算するかを必ず確認しましょう。

修繕積立金と管理費はまとめて引き落としされる?

修繕積立金と管理費は、多くのマンションで毎月まとめて口座引き落としされます。管理組合が指定した金融機関の口座から、毎月決まった日(例:毎月27日など)に自動引き落としされるのが一般的です。

引き落とし日は、マンションごとに異なります。管理規約や管理組合の総会資料に記載されているため、入居時に必ず確認しましょう。引き落とし口座の残高不足で引き落としができなかった場合は、管理会社から連絡があり、指定口座への振り込みやコンビニ払いなどで対応することになります。

会計上は、管理費会計と修繕積立金会計は区分経理されて別々に管理されていますが、区分所有者からの徴収は一括で行われるのが通常です。

修繕積立金は払い戻しされる?

修繕積立金は、管理組合の共有財産として積み立てられるため、個人に払い戻しされることは原則ありません。マンションを売却して退去する場合でも、これまで支払った修繕積立金は返還されません。

修繕積立金は「マンション全体のために積み立てる費用」であり、個人の貯金ではないためです。売却時には、積立金の権利も含めて次の購入者に引き継がれます。

ただし、管理組合が解散する場合(マンションの建て替えや全戸一括売却など)は、残余財産として区分所有者に分配されることがあります。

管理費だけ払って修繕積立金を払わないことはできる?

管理費と修繕積立金は、どちらも区分所有法やマンション標準管理規約により、区分所有者全員に支払い義務が課されています。管理費だけ支払って、修繕積立金は支払わないという選択はできません。

修繕積立金を滞納すると、管理組合から督促状が届き、遅延損害金が発生します。滞納が長期化すると、管理組合は法的措置(訴訟、競売など)を取ることができます。また、一般的に滞納がある状態でマンションを売却することはできないため、売却前に売主により清算する必要があります。

修繕積立金の支払いが難しい場合は、放置せず、早めに管理組合や管理会社に相談しましょう。

修繕積立金はどこに預けられている?

修繕積立金は、管理組合が開設した専用の銀行口座で管理されています。多くの場合、管理費とは別の口座で管理され、区分経理が徹底されています。

預け先は、都市銀行、地方銀行、信用金庫などさまざまですが、多くのマンションでは普通預金または定期預金で保管されています。近年は低金利が続いているため、預金での運用益はほとんど期待できませんが、元本保証と流動性を重視して預金が選ばれています。

一部のマンションでは、住宅金融支援機構が発行する「マンションすまい・る債」で運用しているケースもあります。管理組合の総会資料や会計報告書には、修繕積立金の預け先や残高が記載されているため、確認することができます。

修繕積立金が余っている場合はどうなる?

余剰金は、次回以降の修繕工事に繰り越されるのが一般的です。

余剰金が大幅に発生している場合は、管理組合の総会で議論され、修繕積立金の値下げが決議されることもあります。ただし、値下げは慎重に判断する必要があります。将来の修繕費用が想定以上に高額になる可能性もあるため、余剰金は次回の修繕に備えて温存しておく方が安全です。

逆に、修繕積立金が余っているからといって、区分所有者に払い戻しされることはありません。修繕積立金は管理組合の共有財産であり、マンション全体のために使われるべきものだからです。

修繕積立金はいつから支払うの?

修繕積立金の支払い開始時期は、マンションによって異なりますが、多くの場合、入居月または入居翌月から支払いが始まります。

新築マンションの場合、引き渡し日から管理組合が発足し、区分所有者としての権利と義務が発生します。管理費と修繕積立金の支払い義務も、この時点から発生するのが一般的です。引き渡し日が月の途中の場合、日割り計算されることが多いです。

中古マンションの場合も、物件の引き渡しが完了した日から、管理費と修繕積立金の支払い義務が新所有者に移ります。売買契約を締結する際には、引き渡し日以降の管理費・修繕積立金の負担について、明確に取り決めておきましょう。

修繕積立金が高いマンションはやめたほうがいい?

修繕積立金が高いからといって、必ずしも購入を避けるべきではありません。修繕積立金の金額が高い理由を確認することが大切です。

以下のような理由で高額になっている場合は、妥当性があります。

● 国土交通省のガイドラインに沿った適正額である

● タワーマンションや共用施設が充実しており、維持費用が高い

● 機械式駐車場があり、維持費用が加算されている

● 築年数が経過しており、2回目以降の大規模修繕に備えている

● 長期修繕計画がしっかり作成されており、計画的に積み立てている

逆に、以下のような理由で高額になっている場合は注意が必要です。

● 過去に修繕積立金が不足し、大幅な値上げが実施された

● 管理組合の運営が不適切で、無駄な支出が多い

● 長期修繕計画が見直されず、適正額がわからない

修繕積立金の金額だけでなく、長期修繕計画の内容、管理組合の運営状況、過去の修繕履歴、滞納状況などを総合的に判断しましょう。

マンション購入時の重要事項説明書のチェックポイントについては、以下の記事をご覧ください。

住まいの購入:重要事項説明書で何をチェックする?

修繕積立金は住宅ローン控除の対象になる?

毎月支払う修繕積立金は、住宅ローン控除の対象にはなりません。住宅ローン控除は、住宅の取得に係る借入金が対象であり、入居後に毎月支払う管理費や修繕積立金は対象外です。

ただし、新築マンション購入時に一括で支払う「修繕積立基金(一時金)」を住宅ローンに組み込んだ場合は、住宅ローン控除の対象になる可能性があります。

詳細は、利用する金融機関や税務署に必ずご相談ください。

まとめ

この記事では、マンションの修繕積立金について、相場や適正額、値上げのタイミング、払えない場合の対処法まで幅広く解説しました。

修繕積立金の全国平均は月額13,054円ですが、マンションの規模や築年数によって大きく異なります。国土交通省のガイドラインでは以下の目安が示されています。

「今の金額が適正なのか不安...」という方は、ご自身のマンションの専有面積に上記の単価を掛けて計算してみてください。修繕積立金が安すぎる場合は将来の大幅値上げリスクがあり、高すぎる場合は家計への負担が心配です。

マンション購入前には長期修繕計画書を確認し、将来の値上げ予定や積立金の残高をしっかりチェックして、後悔のない住まい選びをしてください。

マンション購入前の内覧チェックポイントについては、以下の記事も参考にしてください。

マンション購入前の内覧チェックポイントについては、以下の記事も参考にしてください。

失敗しない! 中古マンション内覧のポイントを紹介します

![[画像]](/column/e476e52b0f1b1034beaecb23905d6770b0c29290.webp)

![[画像]](/column/ebbbe10222f8bf36a489a453a70ae0c7e58b9e44.webp)

![[画像]](/column/c6df7af2ba0ce4418c1e7433fa598bc0ca9ac4d6.webp)