![[画像]](/column/71717e1a59d3fab762c3ee785726062991b91c18.jpg)

初めて不動産の購入を検討している方へ。この記事では、物件探しから資金計画、契約、引渡しまでの一連の流れを分かりやすく解説します。購入にかかる費用や、初心者が陥りがちな注意点も紹介するので、後悔しないための知識が身につきます。

不動産購入の基本的な流れ【9ステップ】

•ステップ1:希望条件を整理する

•ステップ2:資金計画を立てる

•ステップ3:物件情報を収集し、内見する

•ステップ4:購入の申し込みを行う

•ステップ5:住宅ローンの事前審査を受ける

•ステップ6:重要事項説明を受け、売買契約を結ぶ

•ステップ7:金融機関による住宅ローンの本審査・契約

•ステップ8:物件の最終確認(内覧会)

•ステップ9:残代金の決済と物件の引渡し

不動産購入にかかる費用の内訳

•物件価格以外に必要な「諸費用」とは?

•購入時にかかる税金の種類

•住宅ローン関連の費用

•その他の費用(仲介手数料など)

初心者が後悔しないための注意点

•資金計画は無理のない範囲で立てる

•物件の周辺環境を必ず確認する

•ハザードマップで災害リスクを調べる

•契約前に重要事項説明書を熟読する

不動産購入に関するよくある質問

•自己資金(頭金)はどれくらい必要?

•中古物件と新築物件、どちらが良い?

•不動産会社の選び方は?

まとめ

不動産の購入は、多くの人にとって何度も経験することのない大きな買い物です。だからこそ、「何から始めたらいいのだろう?」「失敗したらどうしよう」といった不安を感じる方は少なくありません。しかし、事前に全体の流れや必要な費用、注意すべき点をしっかりと把握しておけば、その不安は大きく和らぎます。この記事では、不動産購入が初めての方でも安心して進められるように、基本的なステップから専門用語まで、一つひとつ解説していきます。

不動産購入の基本的な流れ【9ステップ】

不動産の購入は、情報収集から物件の引渡しまで、いくつかのステップを踏んで進んでいきます。全体像を把握することで、今自分がどの段階にいるのか、次に何をすべきかが明確になります。ここでは、一般的な不動産購入の流れを前回の「不動産購入 流れ」よりも細かく、9つのステップに分けて解説します。

ステップ1:希望条件を整理する

まず初めに、どのような住まいを求めているのか、家族で話し合いイメージを具体化させましょう。「なぜ家を買いたいのか」という動機を明確にすることで、物件選びの軸が定まります。立地(エリア、駅からの距離)、広さや間取り、新築か中古か、入居したい時期など、希望条件に優先順位をつけて整理することが大切です。

ステップ2:資金計画を立てる

希望条件と並行して、資金計画を立てることが重要です。現在の自己資金(頭金)はいくら用意できるのか、住宅ローンはいくらまで借りられるのかを把握しましょう。物件価格だけでなく、後述する「諸費用」も考慮に入れる必要があります。金融機関のウェブサイトなどで簡易的なローンシミュレーションを試してみるのも良いでしょう。

ステップ3:物件情報を収集し、内見する

資金計画の目処が立ったら、本格的に物件探しを始めます。不動産情報ポータルサイトや不動産会社のウェブサイトなどを活用して情報を集めましょう。気になる物件が見つかったら、不動産会社に連絡を取り、実際に現地へ見学(内見)に行きます。日当たりや風通し、周辺環境、交通量や騒音など、資料だけでは分からない部分を自分でしっかりと確認することが重要です。

ステップ4:購入の申し込みを行う

内見をして購入したい物件が決まったら、不動産会社に対して「購入申込書(買付証明書)」を提出し、購入の意思を示します。仲介物件の場合は、希望購入価格や手付金の額、契約希望日や引渡しの時期などの条件交渉が行われるのが一般的です。

ステップ5:住宅ローンの事前審査を受ける

購入の申し込みと同時期に、金融機関へ住宅ローンの「事前審査」を申し込みます。事前審査では、年収や勤務先、健康状態や信用情報などをもとに、希望する金額の融資が可能かどうか、いくらまで借りられるかといった簡易的な審査が行われます。この審査に通っておくと、その後の売買契約がスムーズに進みます。

ステップ6:重要事項説明を受け、売買契約を結ぶ

住宅ローンの事前審査が通過したら、売主と売買契約を結びます。契約に先立ち、宅地建物取引士から物件に関する重要な情報が記載された「重要事項説明書」の説明を受けます。登記情報や法令上の制限、契約解除に関する契約書の条文など、専門的で重要な内容が含まれているため、疑問点は必ずその場で質問し、すべて納得してから契約に臨みましょう。契約時には、手付金(物件価格の5%〜10%程度)を支払うのが一般的です。

【関連記事】マイホーム購入で知っておきたい手付金の意味と解約について|すまいのスタディ|阪急阪神すまいのコンシェル

ステップ7:金融機関による住宅ローンの本審査・契約

売買契約を締結した後、すみやかに住宅ローンの本審査を申し込みます。本審査では、事前審査の内容に加え、売買契約書や重要事項説明書などの書類を提出し、より詳細な審査が行われます。正式に承認されると、金融機関と金銭消費貸借契約(ローン契約)を締結します。

ステップ8:物件の最終確認(内覧会)

物件の引渡し前に、買主と売主、不動産会社の担当者が立ち会いのもと、物件の最終確認を行います。新築物件の場合は「内覧会」と呼ばれます。契約時の内容と相違がないか、キズや汚れ、設備の不具合はないかなどを細かくチェックします。もし不具合が見つかった場合は、引渡しまでに修繕してもらうよう依頼します。

ステップ9:残代金の決済と物件の引渡し

住宅ローンの融資が実行され、物件価格から手付金を差し引いた残代金の支払いや諸費用などの清算を行います。これを「残代金決済」と呼びます。この決済が完了すると、物件の所有権が買主に移転するための登記手続きと抵当権を設定するための登記手続きが同時に行われ、売主から物件の鍵が渡されて、すべての手続き「引渡し」が完了します。

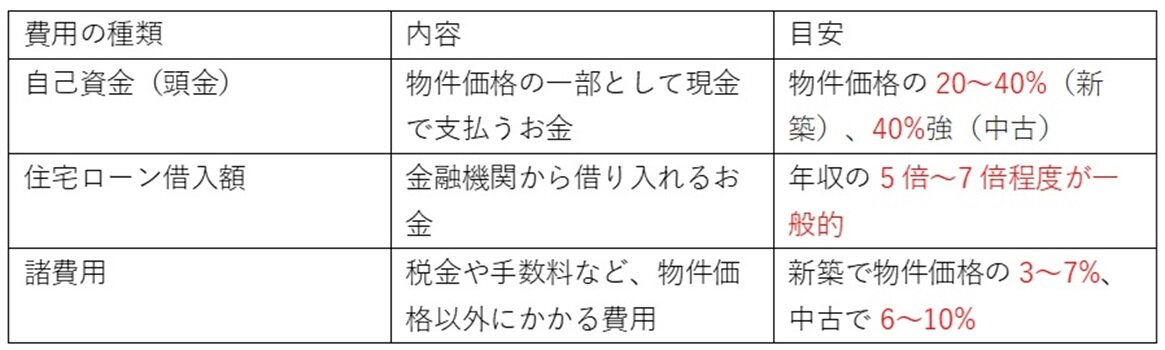

不動産購入にかかる費用の内訳

不動産購入には、物件そのものの価格とは別に、税金や各種手数料などの「諸費用」がかかります。見落としがちな費用ですが、合計すると高額になるため、資金計画の段階でしっかりと把握しておくことが不可欠です。

物件価格以外に必要な「諸費用」とは?

諸費用は、購入する物件の種類(新築か中古か)や住宅ローンの借入額によって変動しますが、一般的に新築物件で物件価格の3〜7%、中古物件で6〜13%程度が目安とされています。例えば、3,000万円の中古物件を購入する場合、180万円〜300万円程度の諸費用が必要になる計算です。

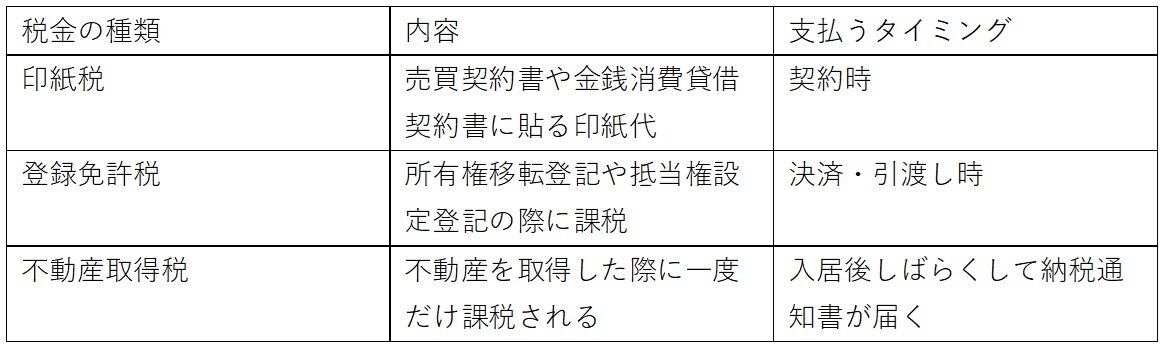

購入時にかかる税金の種類

不動産を購入する際には、様々な税金が課せられます。これらは法律で定められており、必ず支払う必要があります。

※不動産取得時における税制優遇措置等適用の可否については、購入される物件の種類、お客さまの状況等によります。必ず税理士等にあらかじめご確認ください。

住宅ローン関連の費用

住宅ローンを利用する際には、金融機関に支払う手数料などが発生します。主なものには、融資手数料やローン保証料、団体信用生命保険料などがあります。金融機関やローン商品によって費用体系が異なるため、事前に比較検討することが大切です。

購入する不動産と購入した方が、住宅ローン控除の適用要件を満たしていれば、住宅ローン控除を利用できます。利用の可否については、必ず税理士等にあらかじめご確認ください。

【関連記事】"住宅ローンのための保険"、団信で失敗しない基礎知識|すまいのスタディ|阪急阪神すまいのコンシェル

その他の費用(仲介手数料など)

中古物件の購入などで不動産会社の仲介を受けた場合、成功報酬として仲介手数料を支払います。法律で上限額が定められており、「(売買価格 × 3% + 6万円 )+ 消費税」が一般的な計算式です。この他にも、火災保険料や司法書士への報酬、引っ越し費用なども必要になります。

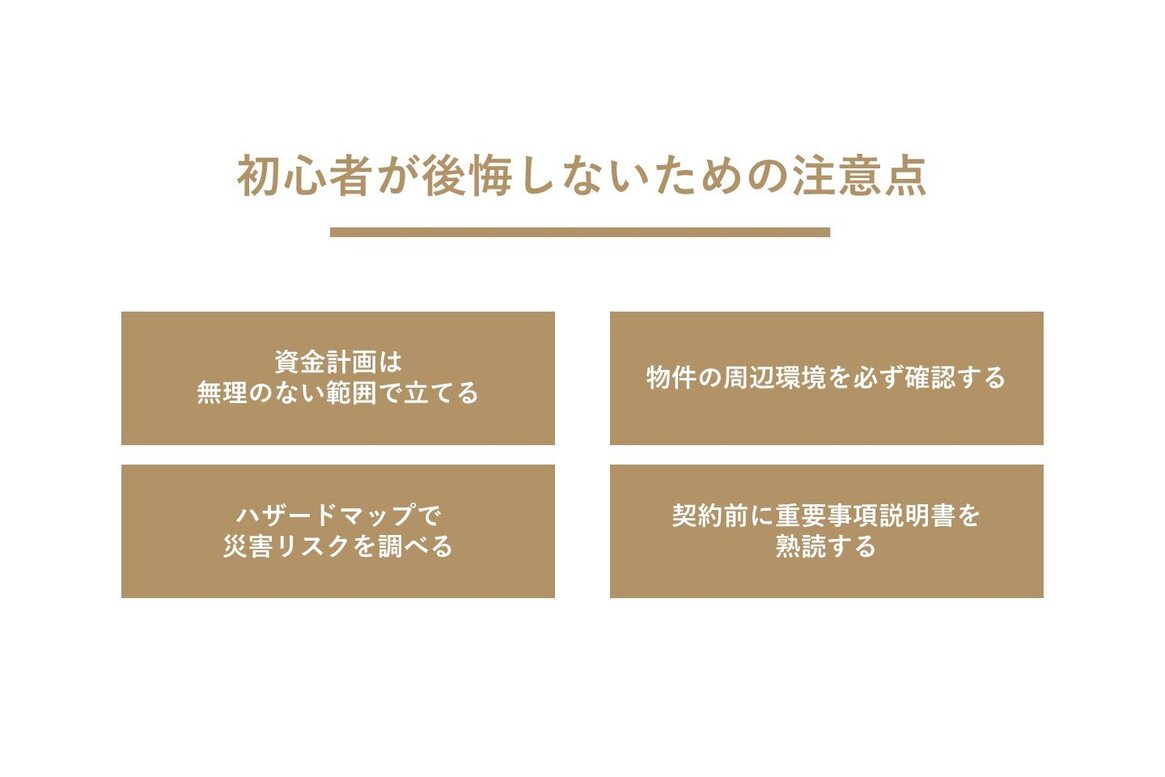

初心者が後悔しないための注意点

高額な買い物である不動産購入では、後悔だけはしたくありません。ここでは、特に初心者が注意すべきポイントを4つ紹介します。事前に知識を身につけて、納得のいく住まい選びを実現しましょう。

資金計画は無理のない範囲で立てる

「借りられる額」と「返せる額」は違います。金融機関が提示する融資可能額の上限まで借りてしまうと、将来の教育費や不測の事態に対応できず、家計が破綻してしまうリスクがあります。家族状況や人生設計の状況などにもよりますが、毎月の返済額は、手取り収入の20〜25%程度に収まるように計画を立てることが、無理のない返済を続けるための目安とされています。

物件の周辺環境を必ず確認する

物件そのものだけでなく、周辺環境のチェックは非常に重要です。スーパーや病院、学校などの生活利便施設へのアクセスはもちろんのこと、曜日や時間帯を変えて何度も現地を訪れることをお勧めします。平日の朝の通勤ラッシュ時の様子、夜間の街灯の明るさや人通り、休日の地域の雰囲気など、実際に生活することをイメージして確認しましょう。

ハザードマップで災害リスクを調べる

近年、自然災害のリスクが高まっています。購入を検討している物件が、洪水や土砂災害、地震などの際にどのような危険性があるのか、自治体などが公開しているハザードマップで必ず確認してください。購入を検討している物件が、どういった想定がされているエリアかを調べることは不可欠なステップです。

契約前に重要事項説明書を熟読する

売買契約の前に行われる重要事項説明は、専門用語も多く、つい聞き流してしまいがちですが、非常に大切な手続きです。事前に重要事項説明書のコピーをもらい、内容を十分に読み込んでおくことをお勧めします。理解できない点や疑問に思う点は、あらかじめ不動産会社に説明を求め、契約の当日までに疑問を解消するようにしておきましょう。

【関連記事】住まいの購入:重要事項説明書で何をチェックする?|すまいのスタディ|阪急阪神すまいのコンシェル

不動産購入に関するよくある質問

ここでは、不動産の購入を検討している方からよく寄せられる質問にお答えします。疑問を解消し、スムーズな住まい探しに役立ててください。

自己資金(頭金)はどれくらい必要?

かつては物件価格の2割程度の頭金が必要と言われていましたが、現在では、頭金ゼロで購入できる「フルローン」を扱う金融機関も増えています。また、諸費用まで融資してくれる金融機関もございます。しかし、頭金が多いほど借入額を減らせるため、月々の返済負担は軽くなります。また、諸費用は現金で支払うのが一般的なので、ある程度の自己資金は用意しておく方が安心です。

中古物件と新築物件、どちらが良い?

中古物件と新築物件には、それぞれメリットとデメリットがあります。新築は最新の設備が整っている魅力がありますが、価格は高めです。一方、中古は立地の選択肢が豊富ですが、建物の状態やリフォームの必要性を考慮する必要があります。どちらが良いかは一概には言えず、ご自身のライフスタイルや価値観、予算に合わせて選ぶことが大切です。

【関連記事】購入するなら新築住宅?リフォームをする中古住宅?|すまいのスタディ|阪急阪神すまいのコンシェル

不動産会社の選び方は?

信頼できる不動産会社や担当者と出会うことは、不動産購入を成功させるための重要な要素です。こちらの要望に親身に耳を傾け、メリットだけでなくデメリットも適切なタイミングで、正直に伝えてくれるかどうかが一つの判断基準になります。また、宅地建物取引業の免許番号を確認し、長年にわたり地域に密着した営業を行っているか、行政処分を受けていないかなどを調べることも、信頼できる会社を見極める参考になります。

まとめ

不動産の購入は、情報収集から始まり、資金計画、物件探し、契約、そして引渡しと、多くのステップを踏む必要があります。専門用語や複雑な手続きに戸惑うこともあるかもしれませんが、一つひとつの流れを事前に理解しておくことで、不安を解消し、主体的に住まい選びを進めることができます。この記事が、あなたの理想の住まい探しの助けとなれば幸いです。

![[画像]](/column/a65fb542d92cbf6219e531b73a45450a98524bee.webp)

![[画像]](/column/b37919f8490e95a564d2ab58405b9aa1c63f119d.webp)

![[画像]](/column/dbaf5da8d8c5cd580f2bbff03bc203bda8af8a23.webp)