![[画像]](/column/fd6767b4a24c859e289b1c9d37f9499fe5a50c74.jpg)

不動産購入の基本的な流れをご存知ですか?この記事では、資金計画や物件探しといった準備段階から、契約、引渡し、入居後の手続きまでを8つのステップに分けて分かりやすく解説します。初めての方でも安心して進められるよう、各ステップでの注意点や必要なものも紹介しています。

不動産購入の全体像と期間の目安

• 物件種別ごとの流れの違いを理解する

•購入にかかる期間は3ヶ月から1年が目安

【ステップ1〜2】購入の準備!資金計画と情報収集

•ステップ1:希望条件を整理して理想の住まいを明確にする

•ステップ2:物件価格以外も重要!諸費用を含めた資金計画を立てる

【ステップ3〜4】いよいよ行動!物件探しと現地見学

• ステップ3:不動産情報サイトや不動産会社で物件を探す

•ステップ4:後悔しないために!現地見学のチェックポイント

【ステップ5〜6】意思決定!申し込みと住宅ローン審査

•ステップ5:購入申込書を提出して購入の意思を示す

•ステップ6:住宅ローンの事前審査を申し込む

【ステップ7〜8】最終段階!売買契約と引渡し

•ステップ7:重要事項説明を受けて売買契約を結ぶ

•ステップ8:残代金決済と物件の引渡し

不動産購入でよくある質問

•頭金はどれくらい必要ですか?

•住宅ローン控除の手続きはどうすればいいですか?

まとめ

「そろそろマイホームが欲しいな・・・」と考え始めたとき、何から手をつければ良いのか、どのような手順で進むのか、分からないことばかりで不安に感じる方も多いのではないでしょうか。不動産の購入は、人生で最も大きな買い物の一つであり、多くの手続きが必要です。しかし、全体の流れをあらかじめ把握しておけば、一つひとつのステップを確認しながら進めることができます。この記事では、不動産購入の準備から入居後までの一連の流れを、初心者の方にも分かりやすく8つのステップに分けて解説します。

不動産購入の全体像と期間の目安

不動産購入のプロセスは、大きく分けて「準備」「物件探し」「契約」「引渡し」の4つのフェーズに分けられます。それぞれのフェーズでやるべきことを理解し、計画的に進めることが成功の鍵です。まずは、購入する物件の種類によって流れが少し異なること、そして全体でどれくらいの期間がかかるのかを把握しておきましょう。

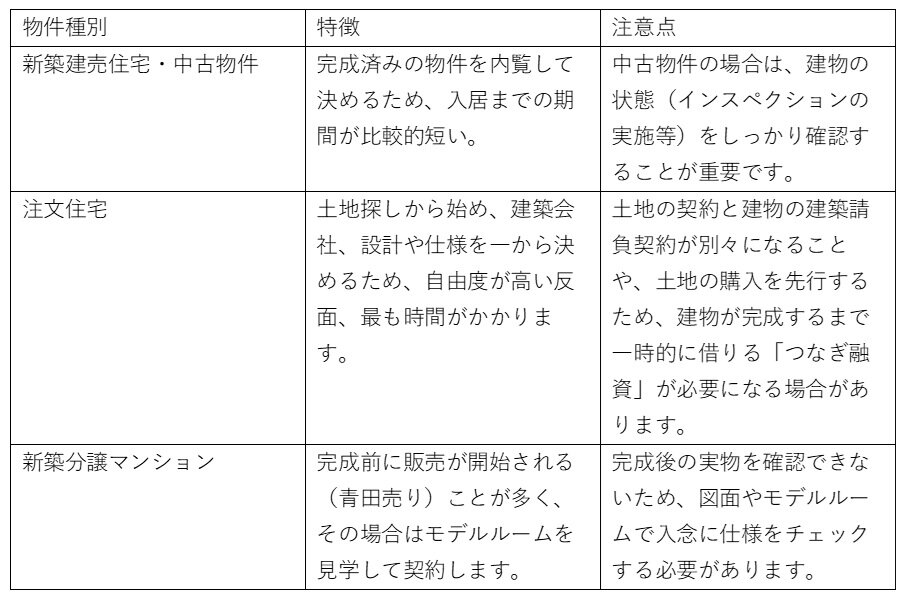

物件種別ごとの流れの違いを理解する

不動産には、新築か中古か、戸建かマンションか、といった様々な種類があります。特に、すでに完成している物件を購入するのか、これから建築される物件(注文住宅や未完成マンション)を購入するのかで、スケジュールや確認事項が大きく異なります。

【関連記事】購入するなら新築住宅?リフォームをする中古住宅?|すまいのスタディ|阪急阪神すまいのコンシェル

購入にかかる期間は3ヶ月から1年が目安

物件探しを開始してから、実際に物件の引渡しを受けて入居するまでの期間は、購入する物件の種類や進行のスムーズさによって変わりますが、一般的には3ヶ月から1年ほどが目安です。空家の中古物件や完成済みの新築物件であれば比較的早く進みますが、注文住宅の場合は土地探しや設計に時間がかかるため、また新築タワーマンション等も竣工までに1年以上かかることも珍しくありません。希望の入居時期が決まっている場合は、逆算して余裕を持ったスケジュールを立てることが大切です。

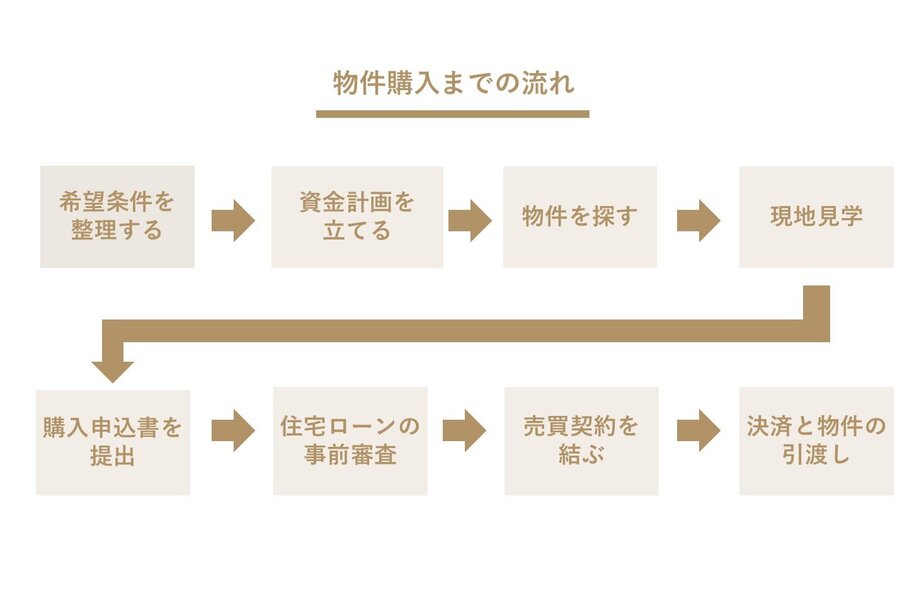

【ステップ1〜2】購入の準備!資金計画と情報収集

本格的に物件を探し始める前に、まずは「どんな家に住みたいか」を具体的にし、「いくらまでなら購入できるか」を把握する準備段階が非常に重要です。この準備をしっかり行うことで、その後の物件探しがスムーズに進み、判断に迷うことが少なくなります。

ステップ1:希望条件を整理して理想の住まいを明確にする

まずは、新しい住まいでどのような生活を送りたいかをイメージし、希望条件を整理してみましょう。家族で話し合い、優先順位をつけておくと、物件を比較検討する際の判断基準になります。例えば、「通勤時間」「駅からの距離」「周辺環境(スーパー、学校、公園など)」「間取りや広さ」といった項目をリストアップしてみるのがおすすめです。すべての希望を100%満たす物件を見つけるのは難しいため、「これだけは譲れない」という条件と、「妥協できる」条件を分けておくと良いでしょう。

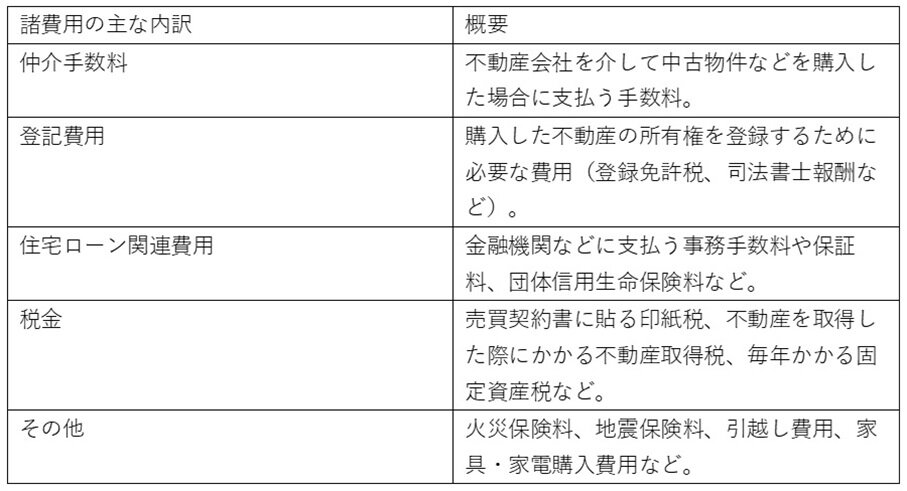

ステップ2:物件価格以外も重要!諸費用を含めた資金計画を立てる

不動産購入には、物件そのものの価格に加えて、税金や手数料などの「諸費用」がかかります。この諸費用を考慮せずに予算を立ててしまうと、後で資金が足りなくなる可能性があるため注意が必要です。諸費用の目安は、新築物件で物件価格の3~7%、中古物件で6~10%程度といわれています。現在の貯蓄額から自己資金(頭金含む)として出せる金額を把握し、金融機関のウェブサイトなどで住宅ローンのシミュレーションを行い、毎月無理なく返済できる借入額を試算してみましょう。

※不動産取得時における税制優遇措置適用の可否については、購入される物件の種類、お客さまの状況等によります。必ず税理士等にご確認ください。

【ステップ3〜4】いよいよ行動!物件探しと現地見学

資金計画が固まったら、いよいよ本格的な物件探しに移ります。インターネットや不動産会社を活用して情報を集め、気になる物件が見つかったら積極的に現地へ足を運びましょう。

ステップ3:不動産情報サイトや不動産会社で物件を探す

現在では、不動産情報ポータルサイトを使って、自宅にいながら手軽に物件情報を集めることができます。希望のエリアや予算、間取りなどの条件で検索し、どのような物件があるか相場観を掴みましょう。気になる物件が見つかったり、専門家のアドバイスが欲しくなったりしたら、不動産会社に相談するのも一つの手です。地域の情報に詳しい担当者から、不動産情報ポータルサイトに公開されていない物件情報を紹介してもらえることもあります。

ステップ4:後悔しないために!現地見学のチェックポイント

写真や図面だけでは分からない、実際の建物の状態や周辺環境を確認するために、現地見学(内見)は非常に重要です。見学の際は、日当たりや風通し、収納の広さ、水回りの設備の状態などを細かくチェックしましょう。また、平日と休日、朝と夜など、時間を変えて訪れてみると、周辺の交通量や騒音、街の雰囲気の違いが分かり、より生活のイメージが湧きやすくなります。メジャーやスマートフォンのカメラを持参し、売主の承諾が得られれば寸法を測ったり写真を撮ったりしておくと、後で比較検討する際に役立ちます。

【関連記事】新築物件は、間取りから家事動線まで考えて選びましょう!|すまいのスタディ|阪急阪神すまいのコンシェル

【ステップ5〜6】意思決定!申し込みと住宅ローン審査

「この物件に決めたい!」と思える物件に出会えたら、契約に向けて具体的な手続きを進めていきます。購入の意思を正式に伝え、住宅ローンの審査を受けるステップです。

ステップ5:購入申込書を提出して購入の意思を示す

購入したい物件が決まったら、不動産会社に対して「購入申込書(買付証明書)」を提出し、購入の意思を伝えます。仲介物件の場合は、希望購入価格や手付金の額、契約希望日などの条件を記入します。この申込書をもとに売主との交渉が始まり、双方が条件に合意すれば、売買契約へと進むことになります。人気物件の場合は、申し込みが複数入ることもあるため、決断したら早めに行動することが大切です。

ステップ6:住宅ローンの事前審査に申し込む

通常、購入の申し込みと同時期に、金融機関へ住宅ローンの「事前審査」を申し込みます。事前審査とは、年収や勤務先、信用情報などをもとに、希望する金額を借り入れできるかどうかの簡易的な審査です。この審査に通らないと、売買契約を結んでも住宅ローンが組めず、購入できなくなってしまう可能性があります。そのため、売買契約前に事前審査で承認を得ておくことが一般的です。

【ステップ7〜8】最終段階!売買契約と引渡し

金融機関による住宅ローンの事前審査の承認を得て、売主と条件が合意できたら、いよいよ契約です。手続きは最終段階に入ります。

ステップ7:重要事項説明を受けて売買契約を結ぶ

売買契約に先立ち、宅地建物取引士から物件に関する重要な情報が記載された「重要事項説明書」の説明を受けます。登記情報や法令上の制限、インフラの整備状況など、専門的な内容も含まれていますが、ここでしっかりと内容を理解することが非常に重要です。不明な点があれば、納得できるまで質問しましょう。説明内容に納得したら、売主と「不動産売買契約書」を取り交わし、署名・捺印(電子契約の場合は電子署名)します。この際、手付金(物件価格の5~10%が一般的)を支払います。

ステップ8:残代金決済と物件の引渡し

売買契約を結んだ後、すみやかに金融機関に対して住宅ローンの「本審査」を申し込み、正式な承認を得ます。承認が下りたら、金融機関とローン契約(金銭消費貸借契約)を締結します。その後、定められた日に金融機関で、物件価格から手付金を差し引いた「残代金」の支払いや諸費用などの清算(決済)を行います。この決済と同時に、司法書士が所有権移転、抵当権設定の登記申請を行い、売主から物件の鍵を受け取って「引渡し」が完了します。これで、晴れてマイホームの所有者となります。

不動産購入でよくある質問

初めての不動産購入では、様々な疑問が浮かぶものです。ここでは、特によくある質問についてお答えします。

頭金はどれくらい必要ですか?

かつては物件価格の2割程度が目安とされていましたが、現在では頭金なしで購入できる「フルローン」の商品も増えています。しかし、頭金が多いほど借入額を減らすことができ、月々の返済負担を軽くしたり、ローン審査で有利になったりするメリットがあります。また、物件価格とは別に諸費用が現金で必要になるケースが多いため、ある程度の自己資金を用意しておくと安心です。国土交通省 令和5年度住宅市場動向調査報告書によると、新築住宅建築世帯の自己資金比率は26.5%となっており、多くの人が2~3割程度の頭金を用意しています。

住宅ローン控除の手続きはどうすればいいですか?

購入する不動産と購入者が、住宅ローン控除適用条件を満たしていれば、住宅ローン控除を利用できます。住宅ローン控除(住宅借入金等特別控除)は、年末のローン残高に応じて所得税などが還付される制度で、家計の負担を軽減してくれます。この制度を利用するためには、入居した翌年の確定申告期間中に、税務署でご自身による確定申告を行う必要があります。給与所得者の場合、2年目以降は勤務先の年末調整で手続きが完了します。手続きには、売買契約書の写しや登記事項証明書、源泉徴収票などが必要になるため、事前に準備しておきましょう。

【関連記事】住宅ローン控除の基礎知識。住まい購入は早めの決断が吉?|すまいのスタディ|阪急阪神すまいのコンシェル

まとめ

不動産購入の流れは、多くのステップがあり複雑に感じるかもしれませんが、一つひとつの意味を理解し、計画的に進めることで、着実に理想の住まいに近づくことができます。まずは資金計画と希望条件の整理という準備をしっかりと行い、信頼できる不動産会社をパートナーに見つけることが成功の鍵と言えるでしょう。この記事が、あなたの素晴らしいマイホーム探しの第一歩となれば幸いです。

![[画像]](/column/e476e52b0f1b1034beaecb23905d6770b0c29290.webp)

![[画像]](/column/ebbbe10222f8bf36a489a453a70ae0c7e58b9e44.webp)

![[画像]](/column/c6df7af2ba0ce4418c1e7433fa598bc0ca9ac4d6.webp)