![[画像]](/column/7e13f0a979b8d336623cc3861fc5b681cbbe0d0b.jpg)

不動産購入で必要となる手付金とは、売買契約が成立した証として支払うお金のことです。この記事では、手付金の相場や支払うタイミング、頭金との違いを分かりやすく解説します。また、契約解除のルールや万が一払えない場合の対処法も紹介し、あなたの不動産購入に関する不安を解消します。

不動産購入における手付金とは?

•売買契約の証しとして支払うお金

•「頭金」との明確な違い

手付金が持つ3つの重要な役割

•契約の成立を示す「証約手付」

•契約の解除権を確保する「解約手付」

•契約違反に備える「違約手付」

手付金の相場と支払うタイミング

•相場は物件価格の5%~10%

•売買契約を結ぶタイミングで支払う

手付金の支払いに関する4つの注意点

•契約解除は「手付解除」が基本

•住宅ローン審査に落ちた場合の手付金の行方

•手付金がどうしても用意できない場合の対処法

•売主が不動産会社の場合の特別なルール

まとめ

マイホームの購入は、人生における大きな決断の一つです。気に入った物件が見つかり、いざ契約へ進む段階で「手付金」という言葉を耳にします。しかし、多くの人にとって、手付金がどのような役割を持ち、いくら必要なのかは、はっきり分からないのではないでしょうか。この記事では、不動産購入における手付金の基本的な意味から、相場、注意点までを分かりやすく解説します。

不動産購入における手付金とは?

不動産購入における手付金とは、不動産の売買契約を締結する際に、買主から売主に対して支払われる金銭のことです。これは、契約が正式に成立したことを示す役割を持ちます。最終的には物件の購入代金の一部に充当されるのが一般的ですが、単なる前払い金とは異なる重要な意味合いを持っています。

【関連記事】マイホーム購入で知っておきたい手付金の意味と解約について|すまいのスタディ|阪急阪神すまいのコンシェル

売買契約の証しとして支払うお金

手付金は、買主の「この物件を購入します」という意思と、売主の「この買主に売却します」という意思を、金銭の授受をもって確認し、契約の成立を確かなものとする目的があります。口約束だけでは不安定な不動産取引において、手付金は契約に重みを与え、お互いが安易に契約をキャンセルすることを防ぐ役割を担っています。

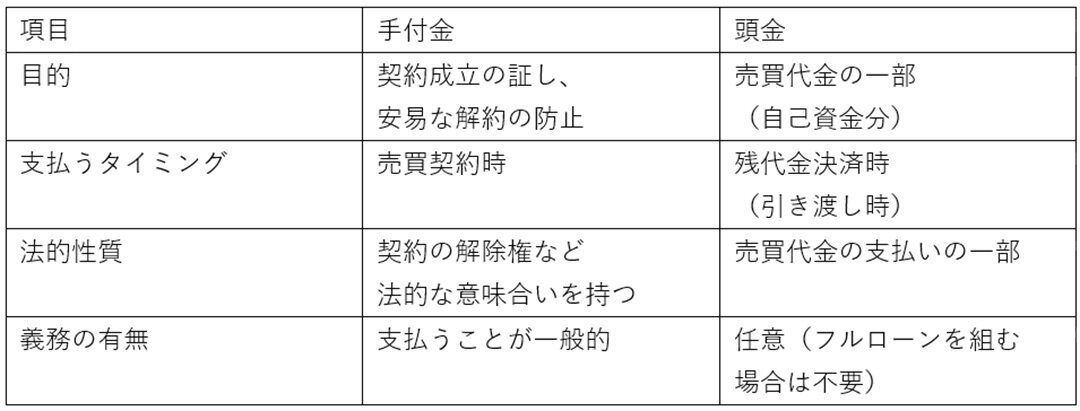

「頭金」との明確な違い

手付金とよく混同されるのが「頭金」です。この二つは支払う目的とタイミングが異なります。手付金が契約成立の証として「売買契約時」に支払われるのに対し、頭金は物件価格から住宅ローンの借入額を差し引いた自己資金のことで、「残代金決済時(物件の引き渡し時)」に支払います。

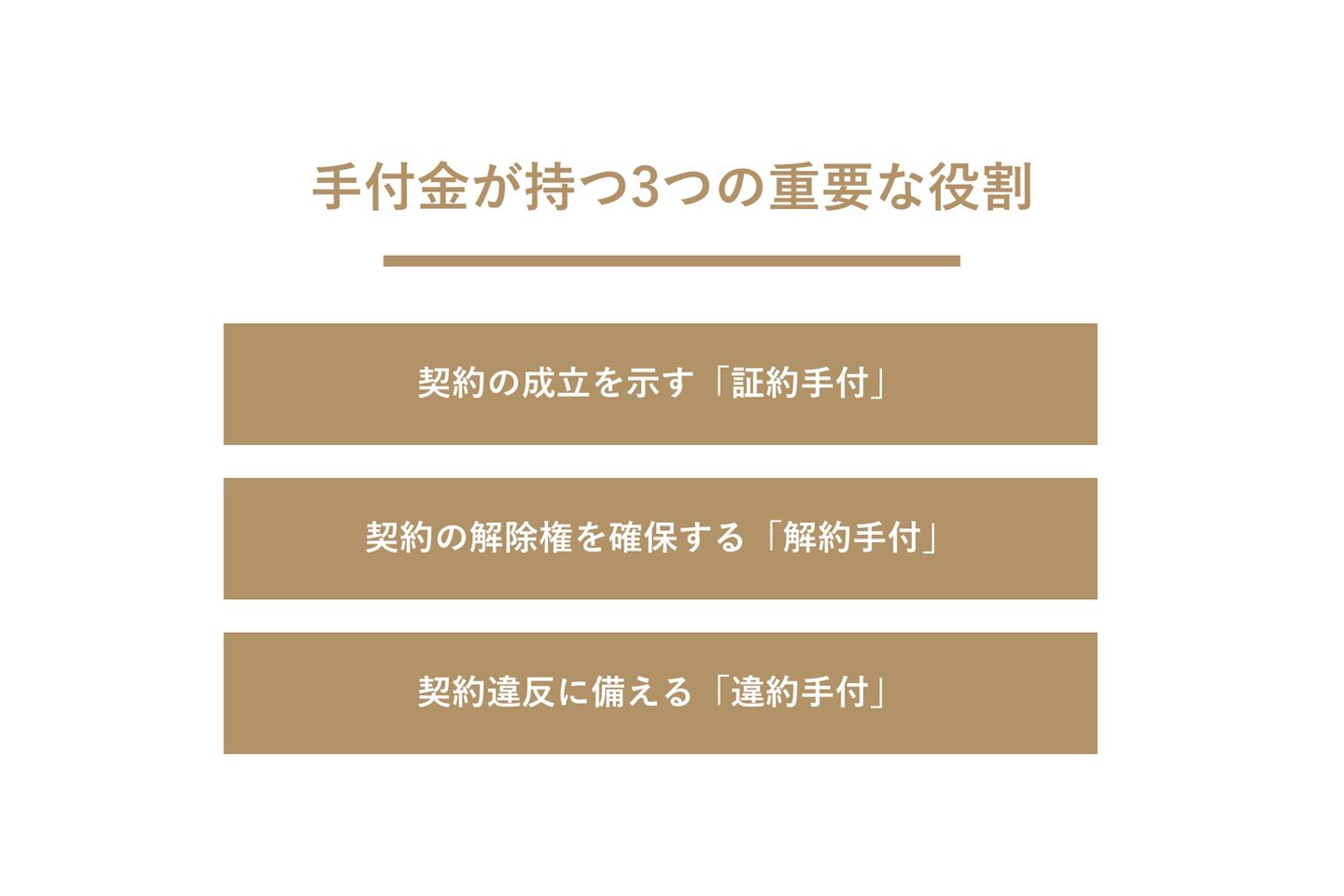

手付金が持つ3つの重要な役割

手付金は、法律上、その性質によって3種類に分けられます。不動産取引で授受される手付金は、通常これら3つの役割をすべて兼ね備えている「解約手付」として扱われます。

契約の成立を示す「証約手付」

証約手付は、売買契約が成立したことを証明する役割です。買主が売主に手付金を支払うことで、「契約を結びました」という事実が明確になります。すべての手付金は、この証約手付の性質を持っています。

契約の解除権を確保する「解約手付」

解約手付は、契約の当事者双方に、一定のペナルティを支払うことで契約を解除できる権利を与える役割です。買主は支払った手付金を放棄する(返還を求めない)ことで、売主は受け取った手付金の2倍の金額を買主に支払うことで、一方的に契約を解除できます。これにより、万が一の事情変更にも対応できる救済措置となっています。

契約違反に備える「違約手付」

違約手付は、どちらか一方が契約内容を守らなかった場合(債務不履行)に、違約金として没収される性質を持つ手付金です。例えば、買主が期日までに残代金を支払わなかった場合、手付金は違約金として売主に没収されます。逆に、売主が物件を引き渡さなかった場合は、手付金の倍額を支払う必要があります。

手付金の相場と支払うタイミング

手付金について理解を深めたところで、次に気になるのは「いくらを」「いつまでに」用意すればよいのか、という点でしょう。具体的な金額とタイミングについて解説します。

相場は物件価格の5%~10%

手付金の額に法律上の決まりはありませんが、一般的には物件価格の5%~10%が相場とされています。例えば、3,000万円の物件であれば150万円~300万円が目安となります。

手付金は安すぎると簡単に契約解除ができてしまい契約の安定性が損なわれ、高すぎると解除が困難になるため、この範囲内で売主と買主が合意の上で決定されます。

なお、売主が不動産会社(宅地建物取引業者)で未完成以外の物件を購入する場合、買主を保護する観点から、受け取れる手付金の上限は売買代金の20%までと宅地建物取引業法で定められています。

売買契約を結ぶタイミングで支払う

手付金は、重要事項説明書の説明と交付を受け、売買契約書に署名・捺印する売買契約の締結日に、現金で支払うのが一般的です。これは、住宅ローンの融資が実行されるより前のタイミングです。つまり、住宅ローンとは別に、まとまった現金を事前に準備しておく必要があります。金融機関の営業時間の関係で、土日に契約する場合は特に現金での準備が求められることが多いです。

【関連記事】住まいの購入:重要事項説明書で何をチェックする?|すまいのスタディ|阪急阪神すまいのコンシェル

手付金の支払いに関する4つの注意点

手付金は高額な金銭であり、その扱いにはいくつかの重要な注意点が存在します。安心して取引を進めるために、以下の4つのポイントを必ず押さえておきましょう。

契約解除は「手付解除」が基本

一度結んだ契約を解除したい場合、解約手付のルールに則って「手付解除」を行うのが基本です。ただし、この手付解除が可能なのは、契約の相手方が「履行に着手」するまでと定められています。「履行に着手」とは、例えば売主が物件の引き渡し準備を始めたり、所有権移転登記や抵当権抹消のための書類を司法書士に交付したりする行為を指します。トラブルを避けるため、契約書で手付解除ができる具体的な期限が定められていることがほとんどなので、必ず確認しましょう。

住宅ローン審査に落ちた場合の手付金の行方

「手付金を支払った後に、住宅ローンの本審査に落ちてしまったらどうしよう」と不安に思う方も多いでしょう。そのための備えが、売買契約書に盛り込まれる「住宅ローン特約(融資利用特約)」です。

この特約は、買主が住宅ローンの審査に通らなかった場合に、契約を白紙に戻し、支払った手付金も全額返還されるという内容です。万が一の事態に備え、この特約が契約書に含まれているか、どのような条件で適用されるのかを契約前に必ず確認してください。

手付金がどうしても用意できない場合の対処法

手付金は高額なため、準備が難しいケースもあるかもしれません。その場合は、以下の方法を検討しましょう。

まずは、不動産会社を通じて売主に減額の交渉をしてみることです。購入の意思が高いことを伝えれば、応じてもらえる可能性があります。

次に、親族から一時的に援助を受ける方法です。ただし、年間110万円を超える贈与には贈与税がかかる可能性があるため、あくまで「借入」であることを明確にするために借用書を作成しておくと安心です。

消費者金融やカードローンからの借入れは、住宅ローンの審査に悪影響を及ぼす可能性が非常に高いため、絶対に避けましょう。これらの方法が難しい場合は、無理をせず、自己資金が貯まるまで購入のタイミングを見送ることも賢明な判断です。

売主が不動産会社の場合の特別なルール

売主が宅地建物取引業者で、買主が個人の場合、宅地建物取引業法によって買主を保護するための特別なルールが設けられています。前述の通り、手付金は売買代金の20%が上限となります。

さらに、一定額を超える手付金を受け取る場合、不動産会社は「手付金の保全措置」を講じる義務があります。これは、万が一不動産会社が倒産しても、支払った手付金が買主に戻ってくるようにする保証制度です。安心して取引するための重要な仕組みなので、覚えておきましょう。

まとめ

不動産購入における手付金は、単なる購入代金の前払いではなく、契約の成立を証明し、当事者双方の権利と義務を安定させるための重要な役割を担っています。相場は物件価格の5%~10%で、住宅ローン実行前の売買契約時に現金で支払うのが一般的です。手付解除のルールや住宅ローン特約など、関連する知識を正しく理解し、計画的に資金を準備することで、安心してマイホーム購入の第一歩を踏み出しましょう。

![[画像]](/column/a65fb542d92cbf6219e531b73a45450a98524bee.webp)

![[画像]](/column/b37919f8490e95a564d2ab58405b9aa1c63f119d.webp)

![[画像]](/column/dbaf5da8d8c5cd580f2bbff03bc203bda8af8a23.webp)