![[画像]](/column/43426009e46e918ae2236ab39f5ec98cf735ebe4.webp)

「このマンション、売ったほうがいいのか、それとも貸したほうがいいのか」。転勤や住み替え、相続をきっかけに、同じ悩みを抱える方もいらっしゃるのではないでしょうか。

結論から言えば、どちらが得かは築年数やローン残債、将来の生活設計によって変わるため、一律の正解は存在しません。

本記事では、売却と賃貸を比較するための6つの判断基準に加え、それぞれの費用・税金、築年数別の収支シミュレーション、状況別の最適解まで一気に解説します。

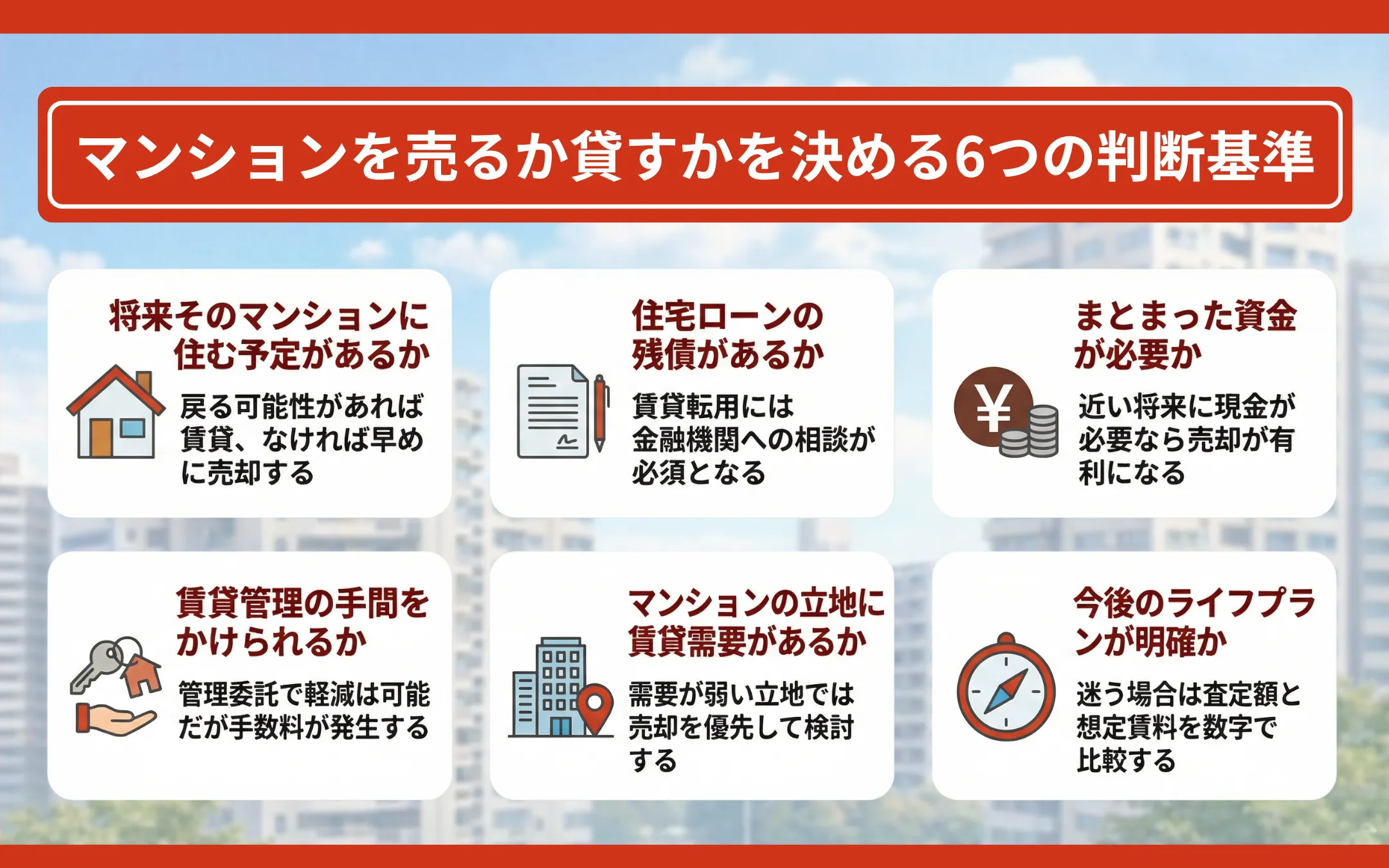

マンションを売るか貸すかを決める6つの判断基準

マンションの売却か賃貸かを判断するには、感覚ではなく、具体的な基準をもとに検討することが大切です。この章では、損益やライフプランの両面から押さえておきたい6つの視点を整理します。

本章では、以下の内容を解説します。

- 将来そのマンションに住む予定があるか

- 住宅ローンの残債があるか

- まとまった資金が必要か

- 賃貸管理の手間をかけられるか

- マンションの立地に賃貸需要があるか

- 今後のライフプランが明確か

将来そのマンションに住む予定があるか

将来もう一度そのマンションに戻る可能性がある場合は、売却ではなく賃貸を選んだほうが後悔しにくい傾向にあります。一度手放してしまうと、同じ立地・間取りの物件を再び手に入れるのは容易ではありません。

一方、戻る予定がまったくないのであれば、マンションの築年数が経過する前に売却して現金化するという考え方も合理的です。

「数年後に戻るかもしれない」と漠然と思っている段階では、定期借家契約(定期建物賃貸借契約)で期間を限定して貸し出し、期間満了により確定的に契約が終了するため、終了するタイミングで改めて方針を判断する方法もあります。

参考:国土交通省「定期建物賃貸借 Q&A」

|

定期借家契約の仕組みや家を貸す際の具体的な注意点については、以下の記事で詳しく解説しています。 >> 家を貸したい!そんなときはどうすればいい?注意点とは? |

住宅ローンの残債があるか

住宅ローンが残っているマンションを賃貸に出す際は、借入先の金融機関に必ず相談しなければなりません。住宅ローンは「自己居住用」を前提に金利が優遇されているため、黙って賃貸に転用すると契約違反になるリスクがあります。

転勤等のやむを得ない事情であれば、金融機関が住宅ローンの継続を認めるケースもありますが、認められない場合は不動産投資ローンへの借り換えが必要です。借り換え時に金利水準が上昇することになるため、手取りの家賃収入が想定より少なくなる点は見落とせません。

売却を選べば、売却代金で住宅ローンを一括返済し、残った資金を次の住まいに充てることができます。

※金利は金融機関や審査状況により異なります。最新の条件は各金融機関に必ずご確認ください。

まとまった資金が必要か

住み替え先の頭金や子どもの教育資金等、近い将来にまとまった現金が必要な場合は、売却のほうが資金計画を立てやすくなります。売却であれば、引き渡し時にまとめて代金を受け取ることができるためです。

賃貸の場合、家賃は毎月少しずつ入ってくる一方、空室が発生すると収入が途切れるリスクがあります。長期的に少しずつ資産を増やしたいという方には賃貸収入のメリットが活きる場面もあるでしょう。

ご自身の資金ニーズの「時期」と「金額」を整理したうえで検討してみてください。

賃貸管理の手間をかけられるか

マンションを貸し出すと、入居者対応、設備の修繕手配、退去時のクリーニング手配等、オーナーとしての管理業務が継続的に発生します。管理会社へ委託すれば負担は軽減されますが、管理委託手数料として家賃の5~7%程度が差し引かれることになります。

遠方に住んでいる方や本業が忙しい方にとっては、物件管理に割くリソースの確保が課題です。「手間をかけたくない」「管理コストを引いたら利益がほとんど残らない」と感じるなら、売却して維持管理の負担から解放される選択が現実的かもしれません。

|

管理委託手数料をはじめ、賃貸経営で発生する経費の全体像を把握したい方は、以下の記事もご参照ください。 >> アパート・マンション経営の必要経費!どんなものが計上できる? |

マンションの立地に賃貸需要があるか

駅から徒歩圏内で商業施設や学校が近い立地であれば、空室リスクは比較的低くなる傾向があります。反対に、最寄り駅から距離がある郊外型のマンションでは、入居者が見つかりにくく賃料も抑えめになりやすいのが実情です。

賃貸に出す前に、周辺エリアの賃貸物件の募集状況や空室率を調べてみましょう。同じマンション内で賃貸募集中の部屋が長期間埋まっていない場合は、需要が弱いサインと読み取ることができます。

賃貸需要が見込みにくいエリアであれば、売却を優先的に検討するほうが合理的です。

今後のライフプランが明確か

5年後、10年後の住まいや働き方が明確に見えている方ほど、売るか貸すかの判断はスムーズに進みます。逆にライフプランが定まらない段階で売却してしまうと、「やっぱり持っておけばよかった」と後悔する可能性も否定できません。

判断に迷う場合は、まず売却した場合の査定額と、賃貸に出した場合の想定賃料を同時に把握してみてください。数字を並べて比較するだけでも、頭の中が整理されるはずです。

|

査定額や想定賃料をご自身だけで正確に把握するのは難しいと感じる方も多いのではないでしょうか。特に阪急・阪神沿線のマンションは、エリアごとに相場の動きが異なるため、地域の取引実情を熟知したパートナーの存在が判断の精度を大きく左右します。 |

マンションを売るメリット・デメリット

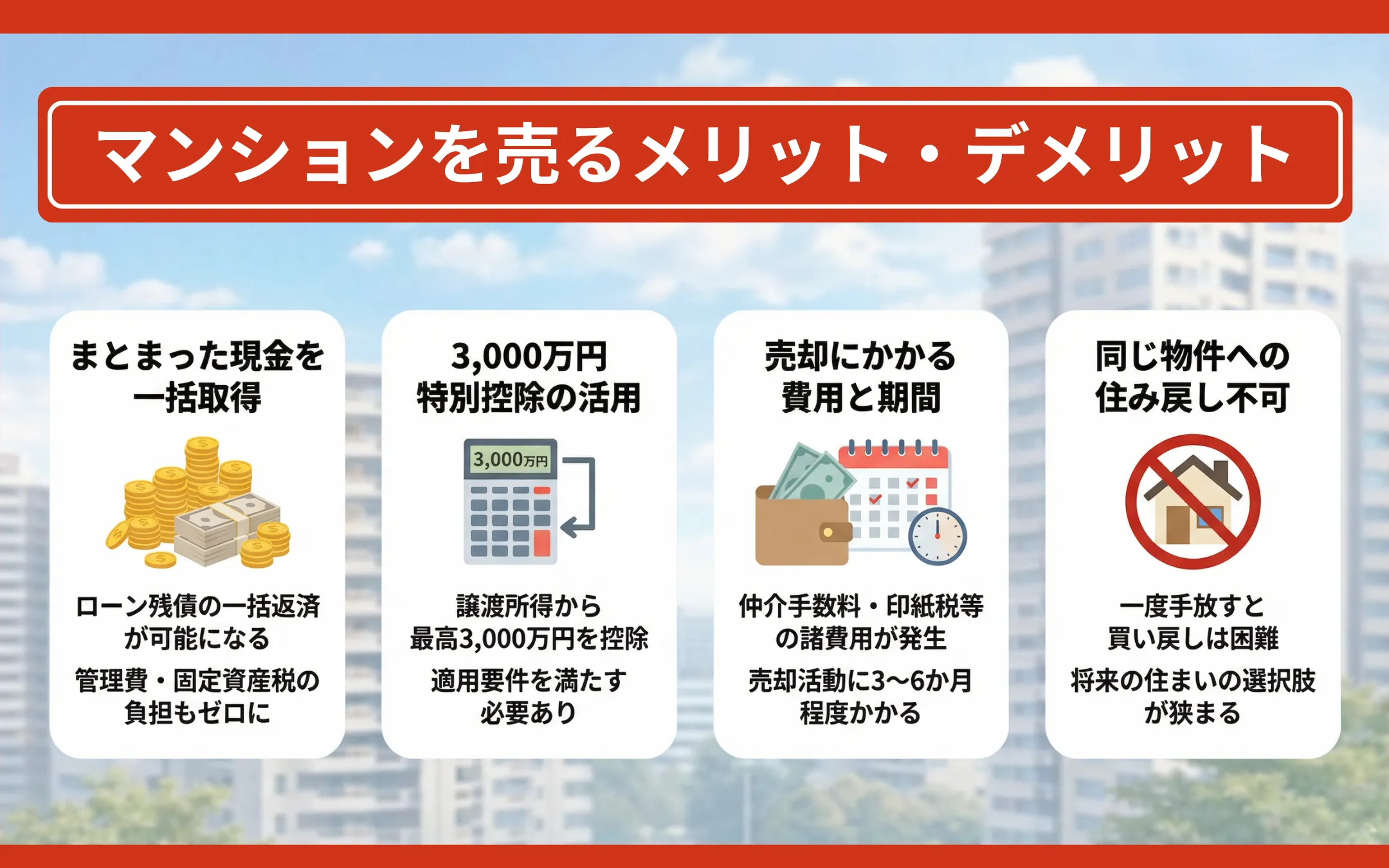

マンションを売却する最大のメリットは、まとまった資金を一度に得られる点です。住宅ローンの残債を一括返済でき、管理費・修繕積立金等の毎月の支出からも解放されます。所有期間中の固定資産税等の負担もなくなるため、維持コストをゼロにできるのは大きな利点でしょう。

加えて、マイホームの売却では「居住用財産を譲渡した場合の3,000万円の特別控除の特例」が適用できる可能性があり、譲渡所得から最高3,000万円まで控除することができます。

一方、デメリットもあります。一度売却すると、将来同じマンションに住みたくなっても買い戻しは困難です。売却活動には一般的に3~6か月程度かかるため、早急に現金化したい場面ではスケジュールが合わないこともあります。

売却時には仲介手数料や印紙税等の諸費用も発生するため、手取り額は売却価格そのままではない点に注意が必要です。

※税金の計算は個々の状況により異なり、法改正により変更される場合があります。詳細は税務署または税理士に必ずご確認ください。

参考:国税庁「No.3302 マイホームを売ったときの特例」

|

メリット・デメリットを踏まえたうえで、「自分のマンションなら実際いくらで売れるのか」を具体的な数字で知りたいと思った方もいるかもしれません。売却価格の目安がわかるだけでも、貸す場合との比較がより現実的になります。 |

|

3,000万円特別控除を含むマンション売却時の税金の詳細については、以下の記事で解説しています。 >> 家を売ったときの税金はどれくらいかかる? 内訳や金額について解説 |

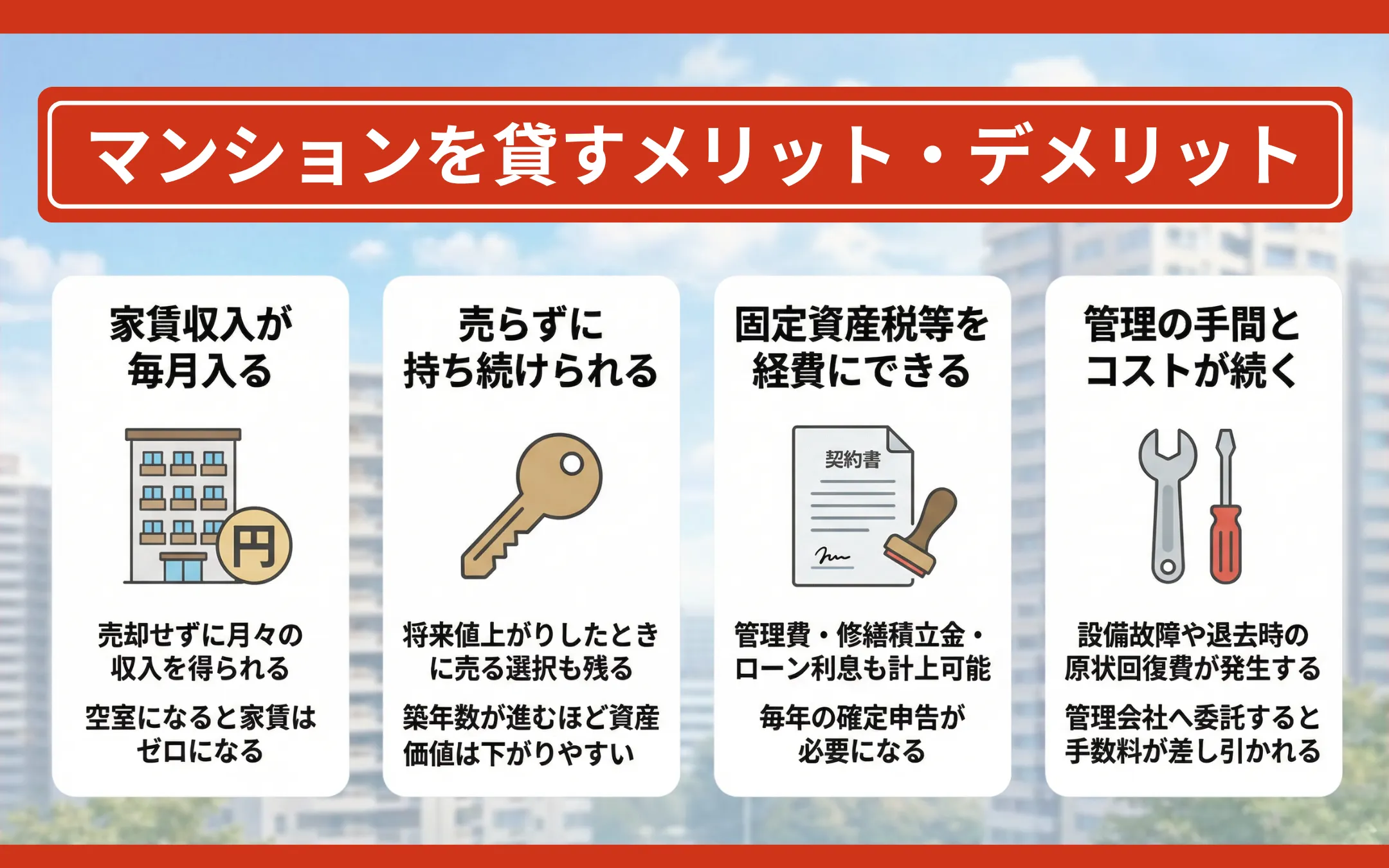

マンションを貸すメリット・デメリット

マンションを賃貸に出すことには、収入面・資産保有・税務面でのメリットがある一方、空室リスクや管理負担といったデメリットもあります。

主なポイントを以下の表にまとめました。

| 項目 | メリット | デメリット |

| 収入面 | 毎月の家賃収入が得られる | 空室期間中は収入がゼロになる |

| 資産保有 | 物件を手放さず、将来の価格上昇時に売却益を得る選択肢も残せる | 経年劣化等による資産価値の低下リスクがある |

| 税務面 | 固定資産税等や管理費・修繕積立金等、ローンの利息分等を必要経費として計上でき、税負担を軽減できる※1 | 不動産所得として確定申告が必要になる |

| 管理面 | -- | 修繕対応や入居者トラブル等の手間が発生する |

※1 修繕積立金については、管理組合が区分所有者への返還義務を有しないこと等の一定の要件を満たす場合に限り、支払期日の属する年分の必要経費に算入できます。

※税金の計算は個々の状況により異なり、法改正により変更される場合があります。詳細は税務署または税理士に必ずご確認ください

参考:国税庁「No.2210 必要経費の知識」

参考:国税庁「No.1370 不動産収入を受け取ったとき(不動産所得)」

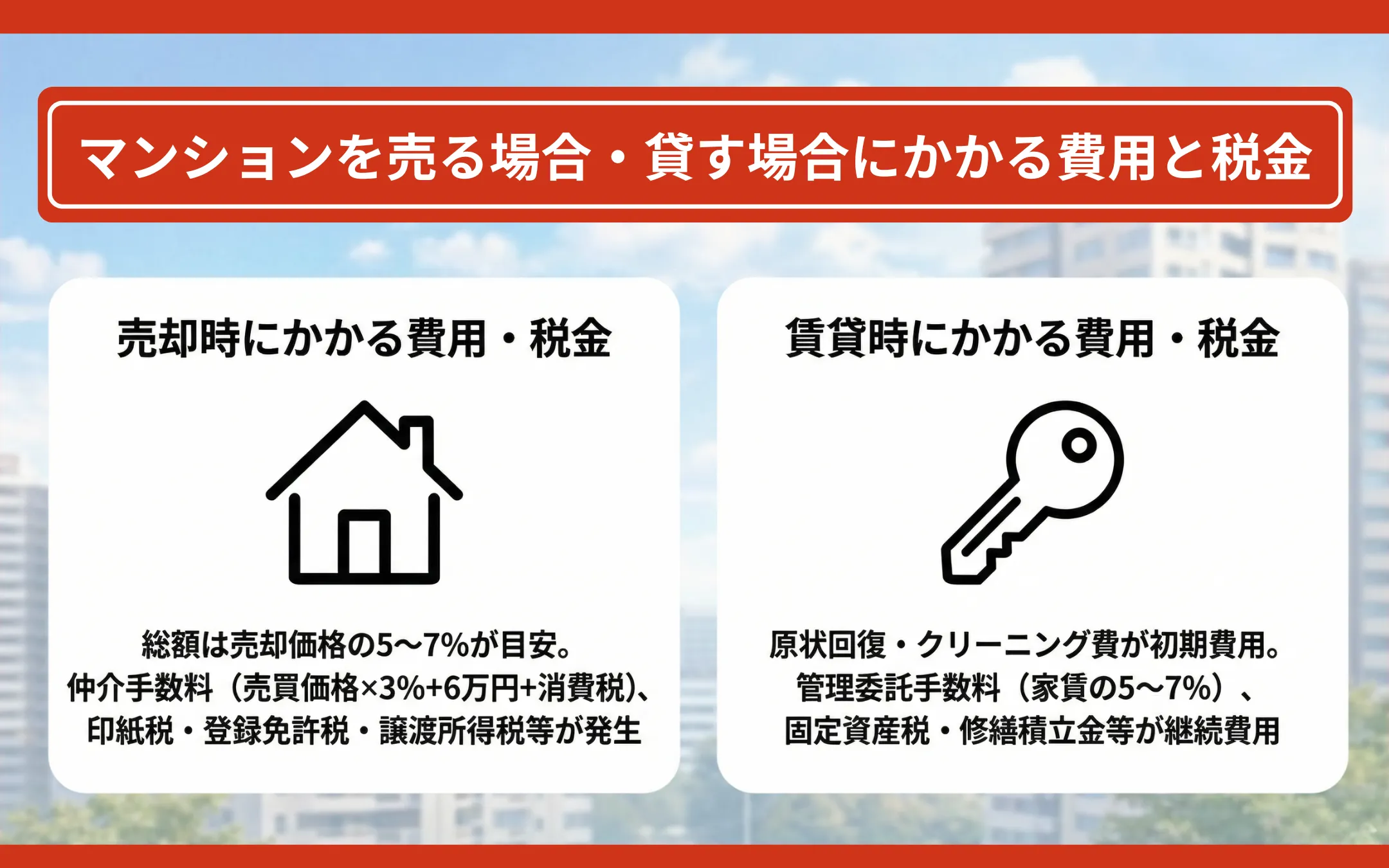

マンションを売る場合・貸す場合にかかる費用と税金

売却と賃貸では、発生する費用の種類とタイミングが大きく異なります。この章では両者を具体的に比較し、収支判断の材料にしていただきます。

- 売却時にかかる費用・税金

- 賃貸時にかかる費用・税金

売却時にかかる費用・税金

マンション売却時にかかる費用の総額は、売却価格の5~7%程度が目安です。最も金額の大きい項目は仲介手数料で、法定上限は「売買価格×3%+6万円+消費税」と定められています。

そのほか、次のような費用が発生します。

| 費用・税金 | 目安 |

| 仲介手数料 | 売買価格×3%+6万円+消費税(法定上限) |

| 印紙税 | 売買価格に応じて200円~48万円(軽減措置適用時。令和9年3月31日作成分まで)※マンションの一般的な価格帯(1,000万円超~1億円以下)では1万円~3万円程度※電子契約の場合は不要 |

| 登録免許税(抵当権抹消) | 不動産1個につき1,000円 |

| 司法書士報酬 | 数万円程度 |

| 譲渡所得税等 | 長期:20.315%/短期:39.63% |

※税金の計算は個々の状況により異なり、法改正により変更される場合があります。詳細は税務署または税理士に必ずご確認ください。

参考:国税庁「No.3208 長期譲渡所得の税額の計算」

参考:国税庁「No.3211 短期譲渡所得の税額の計算」

参考:国税庁「No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置」

|

仲介手数料の支払いタイミングや内訳の詳細については、以下の記事で詳しく解説しています。 >> 不動産売却における仲介手数料とは?内容と費用について解説 |

賃貸時にかかる費用・税金

マンションを貸し出す際にかかる主な費用・税金は以下のとおりです。

| 費用・税金 | 目安 | 備考 |

| 原状回復・クリーニング費用 | 数万~数十万円 | 物件の状態により変動。貸し出し前に発生する初期費用 |

| 広告費 | 管理会社・募集条件による | 入居者募集のための費用 |

| 管理委託手数料 | 家賃の5~7%程度(月額) | 管理会社へ業務を委託する場合に発生 |

| 固定資産税・都市計画税等 | 物件の評価額に基づき算出 | 所有者として毎年支払いが継続 |

| 管理費・修繕積立金等 | 物件による | 所有者として毎月の負担が継続 |

| 所得税・住民税 | 不動産所得に応じて課税 | 家賃収入から必要経費を差し引いた利益が課税対象 |

給与所得者(会社員等)で給与を1か所から受けており、かつ、その給与の全部が源泉徴収の対象となる場合において、各種の所得金額(給与所得、退職所得を除く。)の合計額が20万円を超えるときは確定申告が必要です。不動産所得以外の副収入がある場合は、それらを合算した金額で判定します。

不動産賃貸を専業で行う場合や給与収入が2,000万円を超える場合等は、金額にかかわらず確定申告が必要になります。

※税金の計算は個々の状況により異なり、法改正により変更される場合があります。詳細は税務署または税理士に必ずご確認ください。 ※価格は時期・地域・物件条件により変動します。

参考:国税庁「No.1370 不動産収入を受け取ったとき(不動産所得)」

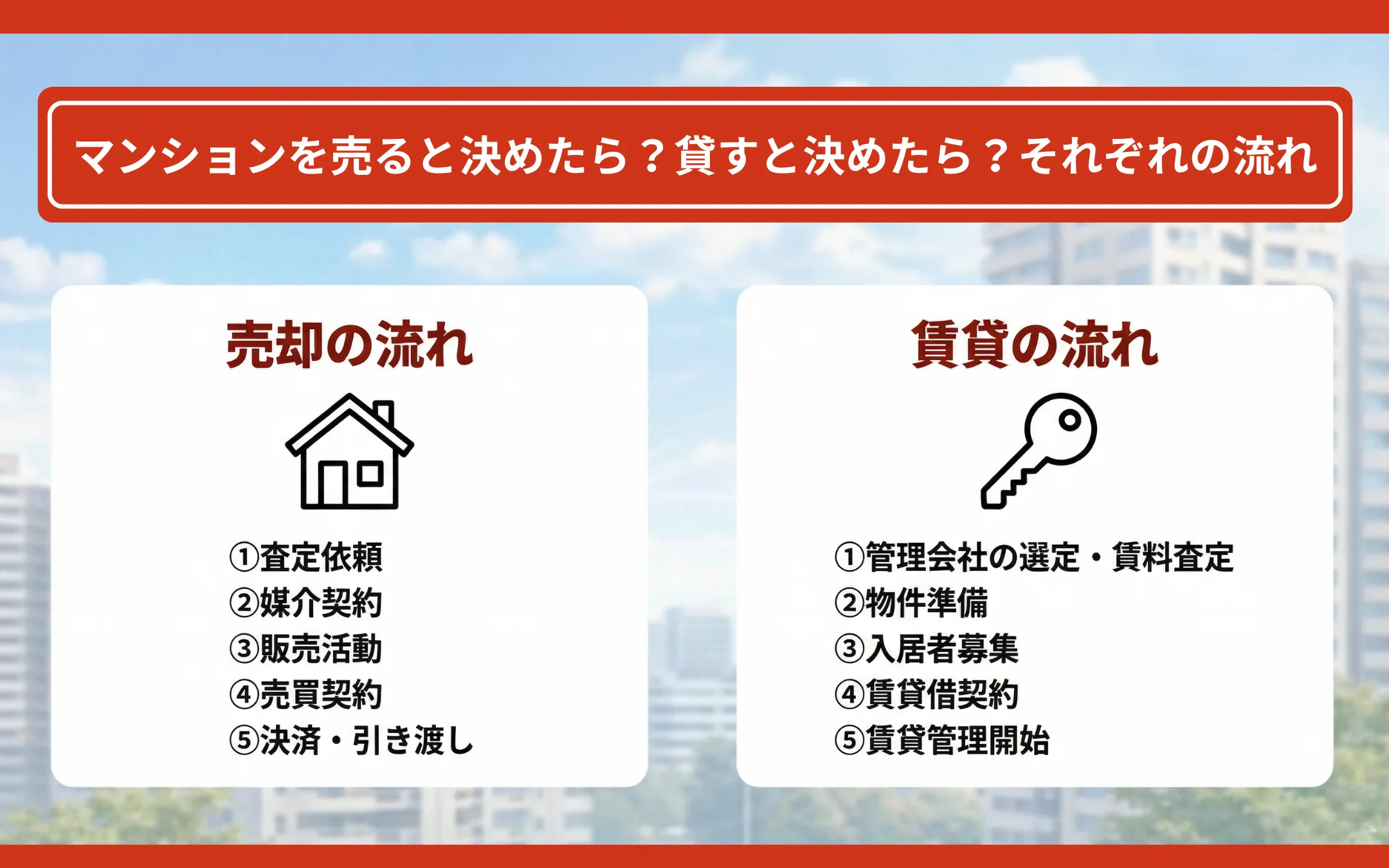

マンションを売ると決めたら?貸すと決めたら?それぞれの流れ

方針が決まっても、「具体的に何から始めればいいのか」がわからないと行動に移しにくいものです。

この章では、売却と賃貸、それぞれの基本的な流れを簡潔に整理します。

- 売却の流れ

- 賃貸の流れ

売却の流れ

マンション売却は、査定の依頼からスタートし、引き渡しまで一般的に3~6か月程度を要します。全体の流れは以下のとおりです。

- 売却相談・査定依頼:仲介会社に相談し、物件の査定を受けます。

- 媒介契約の締結:査定価格をもとに売出し価格を決定し、仲介会社と媒介契約を結びます。

- 販売活動:広告掲載や購入希望者への見学対応を行います。

- 売買契約の締結:条件がまとまれば売買契約を締結し、手付金を受領します。

- 決済・引き渡し:残代金の受領と同時に物件を引き渡し、所有権移転登記を行います。

賃貸の流れ

マンションを賃貸に出す場合は、以下のステップで進めるのが一般的です。

- 管理会社(不動産会社)の選定・賃料査定:賃貸の仲介・管理を委託する不動産会社を選定し、周辺相場をもとに適正な賃料を設定します。

- 物件の準備:必要に応じてハウスクリーニングや修繕を実施します。

- 入居者の募集:管理会社が広告を出し、入居希望者を募ります。

- 賃貸借契約の締結:入居者が決まったら、普通借家契約または定期借家契約を締結します。

- 賃貸管理の開始:家賃の回収、設備トラブル対応等、管理業務が始まります。

賃貸に出す場合も、まずは「このマンションにどの程度の賃貸需要があるか」を正確に把握するところからスタートしましょう。

※ただし、管理規約による制限の内容を遵守してください。

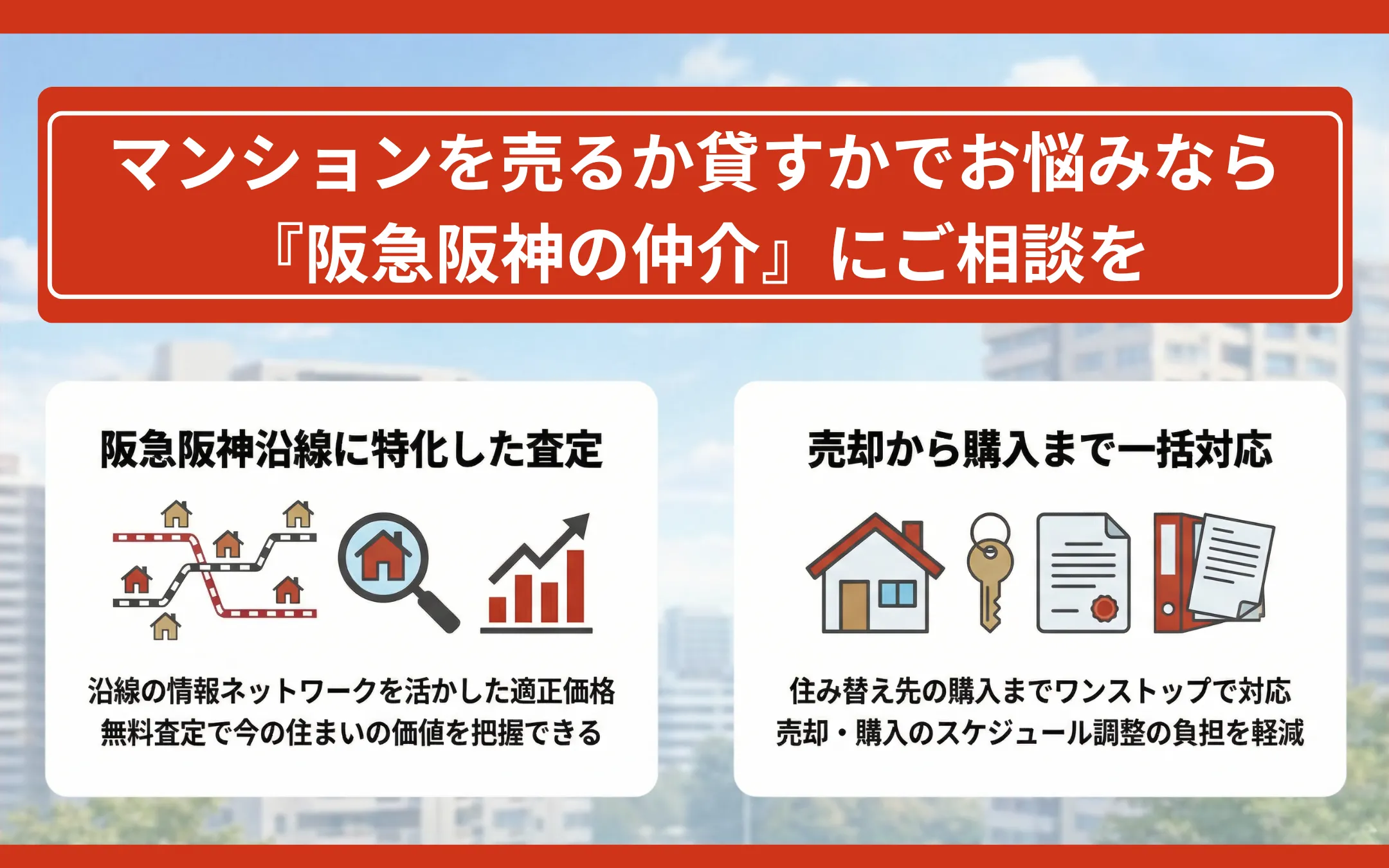

マンションを売るか貸すかでお悩みなら『阪急阪神の仲介』にご相談を

将来の住み替えを視野に入れている方にとっては、「今の家がいくらで売れるのか」を把握しておくことも大切です。

『阪急阪神の仲介』では、阪急阪神沿線に根ざした独自の情報ネットワークを活かし、適正な価格でのご売却をサポートしています。

ご売却だけでなく、住み替え先のご購入までワンストップで取り組ませていただくことが可能であり、スケジュール調整の負担も軽減できます。まずは無料査定で、現在のお住まいの価値を確認してみてはいかがでしょうか。

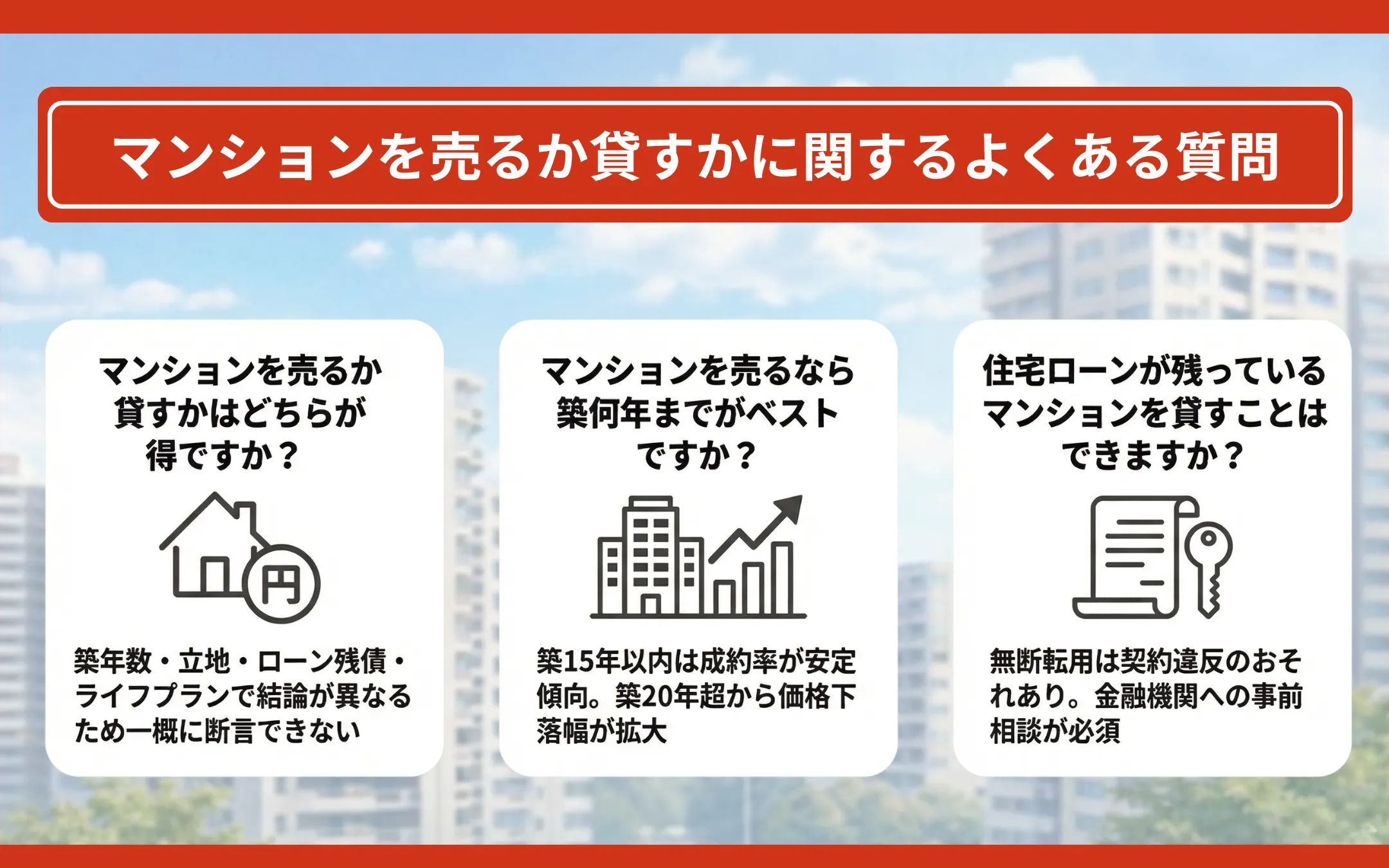

マンションを売るか貸すかに関するよくある質問

ここからは、マンションの売却と賃貸に関して寄せられることの多い質問にお答えします。

- マンションを売るか貸すかはどちらが得ですか?

- マンションを売るなら築何年までがベストですか?

- 住宅ローンが残っているマンションを貸すことはできますか?

- マンションを貸すと儲かりますか?

- マンションを売らない方がいいケースはありますか?

- 築40年のマンションは売るべきですか?貸すべきですか?

- 賃貸中のマンションを途中で売却することはできますか?

- マンションの売却査定と賃料査定は同時にできますか?

- 3,000万円特別控除はマンションを貸した後でも使えますか?

- サブリース契約でマンションを貸すのはおすすめですか?

マンションを売るか貸すかはどちらが得ですか?

物件の築年数、立地条件、住宅ローンの残債、今後のライフプランによって結論が変わるため、一概にどちらが得とは断言できません。

「まとまった資金が必要」「管理の手間をかけたくない」場合は売却、「将来戻る予定がある」「安定した家賃収入を得たい」場合は賃貸が適している傾向にあります。売却査定額と想定賃料を並べて比較するところから始めましょう。

マンションを売るなら築何年までがベストですか?

中古マンションの成約データを見ると、築後15年以内の物件は比較的成約率が安定している傾向にあります。築後20年を超えるあたりから価格の下落幅が広がるため、「価格をできるだけ維持したい」と考える方にとっては、築後15~20年が一つの目安になるでしょう。

ただし、立地や管理状態等によって資産価値の下がり方は異なるため、まずは現時点での査定を受けて判断するのが確実です。

|

築年数ごとのマンションの資産価値の変化については、以下の記事で詳しく解説しています。 >> 中古マンションは築浅が良い? 購入に最適な築年数とは |

住宅ローンが残っているマンションを貸すことはできますか?

住宅ローンは自己居住を条件に融資されているため、そのまま賃貸に出すことは契約違反となるおそれがあります。

転勤等のやむを得ない事情がある場合は、借入先の金融機関に相談すれば継続を認められるケースもありますが、認められない場合は不動産投資ローンへの借り換えが必要です。

事前に金融機関に必ずご相談ください。

マンションを貸すと儲かりますか?

家賃収入だけを見れば収益が出ているように見えても、管理委託手数料、固定資産税等、修繕費用等、管理費・修繕積立金等を差し引くと、手残りが想定より少なくなるケースもあります。

空室期間が発生すればその間の収入はゼロになるため、確実に収益が出るとは言い切れません。収支シミュレーションを行い、想定利回りと空室リスクをセットで確認することが大切です。

マンションを売らない方がいいケースはありますか?

将来的に自分自身や家族が住む予定がある場合、立地条件が良好で賃貸需要が安定しているエリアの場合、不動産市況が上昇局面にある場合等は、売却を急がないほうが得策となることがあります。

所有し続けることで長期的な資産価値の維持が期待できるケースもあるためです。

築後40年のマンションは売るべきですか?貸すべきですか?

築後40年を超えると建物の老朽化が進み、修繕費用の負担が増加するのが一般的です。賃貸に出しても設備の古さから入居者が集まりにくく、賃料を下げざるを得ない場合があります。

一方、売却の場合も買い手が限定的になりやすいため、早めに査定を受けて市場での評価を確認してみてください。管理状態が良好な物件であれば、想定以上の価格がつくケースもあります。

賃貸中のマンションを途中で売却することはできますか?

賃貸中のマンションでも「オーナーチェンジ物件」として売却することは可能です。ただし、入居者がいる状態での売却は、購入対象が投資家に限定されやすく、自己居住目的の買主候補が減るため、空室状態より売却価格が低くなる傾向があります。

入居者の退去後に売却するほうが、より幅広い買主にアプローチできるでしょう。

マンションの売却査定と賃料査定は同時にできますか?

売却査定と賃料査定の同時依頼が可能であるかどうかは、不動産会社のサービス内容によって異なります。両方の数字を把握することで、「売った場合の手取り額」と「貸した場合の年間収入」を比較でき、判断材料が格段に増えます。

査定を受けたからといって、すぐに売却や賃貸の活動を始める必要はありません。将来の判断に備えて、まず現在の資産価値を把握しておくことが有効です。

3,000万円特別控除はマンションを貸した後でも使えますか?

国税庁の定めによると、居住用財産を譲渡した場合の3,000万円特別控除は、「住まなくなった日から3年を経過する日の属する年の12月31日までに売却する」という期限要件があります。

つまり、賃貸に出した後でもこの期限内に売却すれば特例を適用できる可能性があります。ただし、賃貸期間が長引いて期限を過ぎると適用できなくなるため、スケジュール管理を慎重に行いましょう。

引用:国税庁「No.3302 マイホームを売ったときの特例」

※税金の計算は個々の状況により異なり、法改正により変更される場合があります。詳細は税務署または税理士に必ずご確認ください。

サブリース契約でマンションを貸すのはおすすめですか?

サブリース契約は、サブリース会社がマンションを一括で借り上げ、空室の有無にかかわらず一定の保証賃料を支払う仕組みです。空室リスクを回避できる反面、保証賃料は相場の80~90%程度に設定されるのが一般的で、手取り収入は通常の賃貸管理より低くなります。

契約期間中の保証賃料の減額や、オーナー側からの契約解除が困難な場合がある等、注意すべきポイントも複数あります。契約前に条件を十分に精査し、具体的な契約内容については不動産会社の宅地建物取引士または弁護士に必ずご相談ください。

まとめ

マンションを売るか貸すかの判断は、築年数や住宅ローンの残債、将来のライフプラン、物件の立地条件等、複数の要素が絡み合う問題です。

「まとまった資金が欲しい」「管理の手間から解放されたい」方は売却を、「将来そのマンションに戻る可能性がある」「長期的に資産を保有したい」方は賃貸を軸に検討するとよいでしょう。

どちらを選ぶにしても、まずは物件の査定額と想定賃料を正確に把握することがスタートラインです。明確な根拠のないまま判断してしまうと、想定外の差額が生じる可能性も否定できません。

『阪急阪神の仲介』では、ご売却とご購入の両面からお客様のご状況に応じた有用なご提案をしています。「売るべきか貸すべきか、まだ決められない」という段階でも問題ありません。まずは無料査定で今のマンションの価値を把握するところから、一歩を踏み出してみてください。

![[画像]](/column/e476e52b0f1b1034beaecb23905d6770b0c29290.webp)

![[画像]](/column/ebbbe10222f8bf36a489a453a70ae0c7e58b9e44.webp)

![[画像]](/column/c6df7af2ba0ce4418c1e7433fa598bc0ca9ac4d6.webp)