![[画像]](/column/08f6f4416650aaf0431fb9df62e47e2acd935594.webp)

中古マンションの購入は、新築に比べて価格を抑えられる一方で、建物の状態や管理体制、住宅ローンの条件等、確認すべきポイントが多岐にわたります。

「思っていたより修繕費の負担が大きかった」「管理組合の運営に問題があった」といった後悔を防ぐには、段階ごとのチェックポイントを事前に把握しておくことが大切です。

本記事では、資金計画・物件選び・契約の各段階に沿って注意点を整理し、初めての方でも安心して判断できるよう解説します。

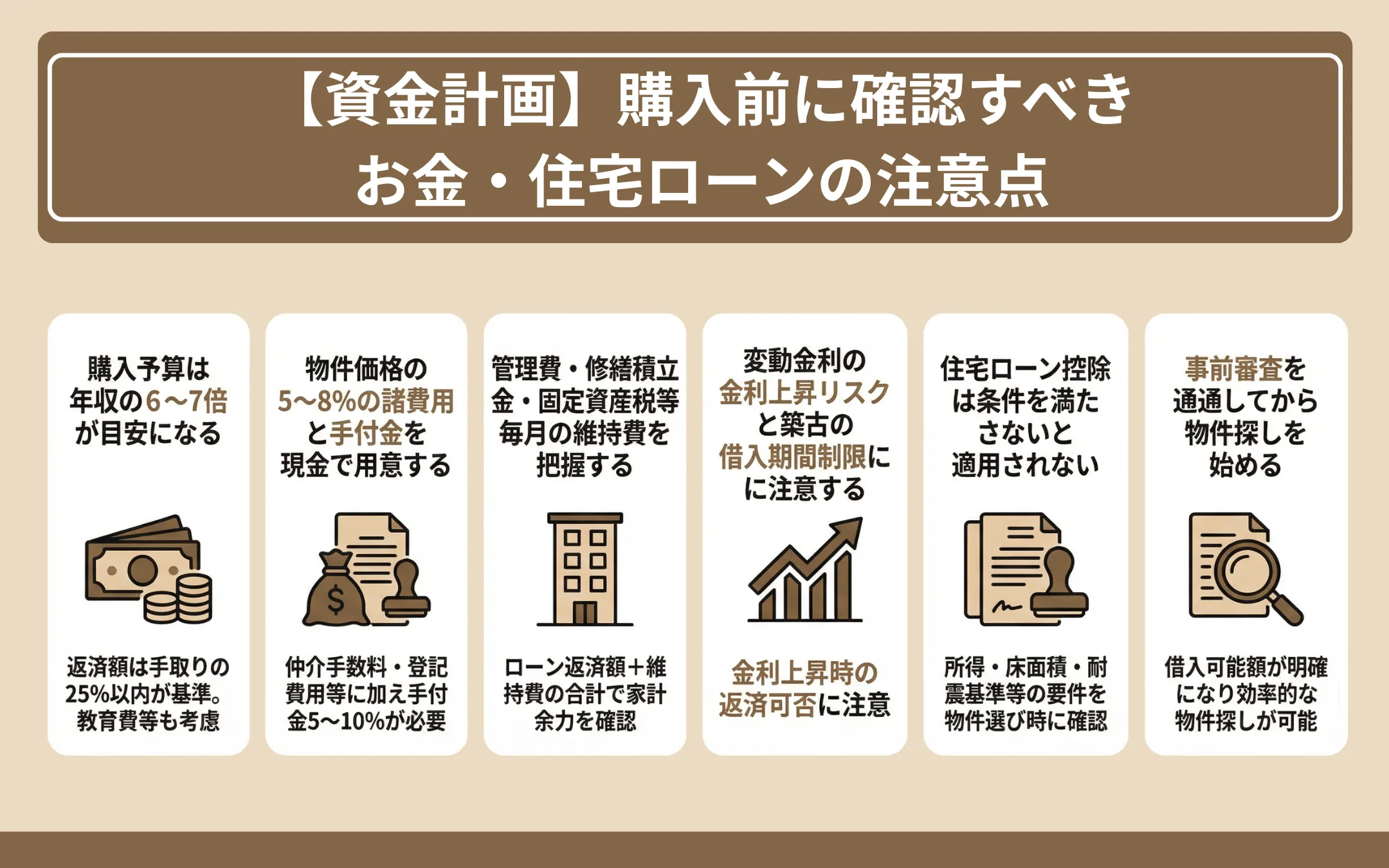

【資金計画】購入前に確認すべきお金・住宅ローンの注意点

資金計画の不備は、購入後の家計を圧迫する原因になりがちです。物件価格だけでなく、諸費用や維持費、金利変動の影響まで含めた総合的な資金計画を立てましょう。

本章では、以下の内容を解説します。

- 購入予算は年収の6〜7倍が目安になる

- 物件価格の5〜8%の諸費用と手付金を現金で用意する

- 管理費・修繕積立金・固定資産税等毎月の維持費を把握する

- 変動金利の金利上昇リスクと築古の借入期間制限に注意する

- 住宅ローン控除は条件を満たさないと適用されない

- 事前審査を通過してから物件探しを始める

購入予算は年収の6〜7倍が目安になる

住宅ローンの借入可能額は、一般的に年収の6〜7倍程度が一つの目安とされています。ただし、借入可能額の上限まで借りることが適切とは限りません。毎月の返済額が手取り収入の25%以内に収まるかどうかを一つの基準として、無理のない予算を設定しましょう。

年収だけでなく、世帯の支出構造も考慮する必要があります。教育費の負担が増える時期が控えている場合や、車のローン等ほかの借入がある場合は、その分だけ住宅購入に充てられる予算は小さくなるからです。

物件価格の5〜8%の諸費用と手付金を現金で用意する

中古マンション購入時には、物件価格とは別に5〜8%程度の諸費用が発生します。物件価格3,000万円を例に、主な内訳と費用目安を一覧にまとめました。

| 費目 | 目安額 | ポイント |

| 仲介手数料 | 105.6万円 | 法定上限は「売買価格×3%+6万円+消費税」、諸費用の中で最大の割合 |

| 登記費用 | 15〜30万円 | 登録免許税+司法書士報酬。軽減措置が使える場合あり |

| 住宅ローン関連費用 | 30〜80万円 | 事務手数料・保証料等。事務手数料が定額型か定率型かで総額が大きく変わる |

| 火災保険料(保険期間は最長5年) | 1〜3万円/年 | ローン利用時は加入必須。マンションは戸建てより割安傾向 |

| 固定資産税等の日割り精算 | 数万〜十数万円 | 引き渡し日を基準に売主と日割りで精算 |

手付金は物件価格の5〜10%が一般的で、売買契約時に現金で支払います。最終的に売買代金の一部に充当されますが、契約時点ではまとまった現金が必要です。3,000万円の物件なら、諸費用と手付金を合わせて400〜500万円程度を見積もっておくと、資金計画にゆとりが生まれるでしょう。

※税金の計算は個々の状況により異なり、法改正により変更される場合があります。詳細は税務署または税理士に必ずご確認ください。

|

諸費用の内訳やシミュレーション方法については、以下の記事で詳しく解説しています。 >> 不動産購入の諸費用はいくら?内訳とシミュレーションを分かりやすく解説 |

管理費・修繕積立金・固定資産税等毎月の維持費を把握する

中古マンションでは、住宅ローンの返済以外にも、管理費・修繕積立金等の月額負担が発生します。

国土交通省の「マンションの修繕積立金に関するガイドライン」によると、地上20階未満・建築延床面積5,000㎡未満のマンションで、計画期間全体における修繕積立金の平均額の目安は1㎡あたり月額335円(平均値)とされています(事例の3分の2が包含される幅は235円~430円/㎡・月)。

また、固定資産税・都市計画税等も毎年の負担となります。築年数が古い物件では修繕積立金等が段階的に値上げされるケースがあるため、将来の負担増も織り込んだ資金計画を立てることが大切です。

※税金の計算は個々の状況により異なり、法改正により変更される場合があります。詳細は税務署または税理士に必ずご確認ください。

参考:国土交通省「マンションの修繕積立金に関するガイドライン」

変動金利の金利上昇リスクと築古の借入期間制限に注意する

変動金利型の住宅ローンは、当初の金利水準が固定金利型より低い傾向がありますが、将来の金利上昇リスクを伴います。日銀の金融政策の変更に伴い、変動金利は上昇局面に入りつつあるとの見方もあるため、返済額が増加した場合を想定したシミュレーションが大切です。

また、築年数が古い物件では、住宅ローンの借入期間が制限される場合があります。金融機関によっては「借入期間=財務省令による税法上の法定耐用年数(鉄筋コンクリート造で47年)−築年数」といった計算式が用いられることがあり、たとえば築後30年の物件では最長17年程度しか借りられない可能性があります。借入期間が短くなると月々の返済額は増加するため、注意が必要です。

変動金利を選択する場合は、金利が1〜2%上昇しても返済を継続できるかを確認してください。

※金利は金融機関や審査状況により異なります。最新の条件は各金融機関に必ずご確認ください。

住宅ローン控除は条件を満たさないと適用されない

住宅ローン控除(住宅借入金等特別控除)は、年末時点の住宅ローン残高の0.7%が所得税(控除しきれない場合は住民税の一部)から控除される制度です。

「令和8年度税制改正の大綱(2025年12月閣議決定)」では、中古住宅(既存住宅)に対する控除内容が拡充される方針が示されています。

改正案によると、既存住宅のうち、認定長期優良住宅・認定低炭素住宅およびZEH水準省エネ住宅は借入限度額が3,500万円(子育て世帯等は4,500万円)に引き上げられ、控除期間も10年から13年に延長される見込みです。

省エネ基準適合住宅は借入限度額2,000万円(子育て世帯等は3,000万円)で、控除期間は13年に延長されます。一方、省エネ基準に適合しない中古住宅は借入限度額2,000万円・控除期間10年のままとなっています。

控除を受けるための主な条件は以下のとおりです。

- 合計所得金額が2,000万円以下であること

- 床面積が50㎡以上であること(合計所得金額1,000万円以下の場合は40㎡以上。ただし、合計所得金額1,000万円超の方や子育て世帯等の上乗せ措置を利用する場合は50㎡以上)

- 登記簿上の建築日付が1982年(昭和57年)1月1日以後の住宅(新耐震基準適合)であること

条件から外れると控除を受けられないため、物件選びの段階で確認しておきましょう。

※本記事の税制に関する記載は、令和8年度税制改正の大綱(2025年12月閣議決定)の内容に基づいています。大綱の内容は今後の国会審議の結果により変更される場合があります。また、税金の計算は個々の状況により異なります。詳細は税務署または税理士に必ずご確認ください。

参考:財務省「令和8年度税制改正の大綱」

参考:国土交通省「住宅ローン減税」

事前審査を通過してから物件探しを始める

住宅ローンの事前審査(仮審査)は、物件探しを始める前に不動産の担保評価以外の審査(健康状況含む)を済ませておくのが理想です。事前審査を通過していれば、自分が借入可能な金額の上限が明確になり、予算に合った物件だけに絞って効率的に探すことができます。

事前審査なしで物件探しを始めると、気に入った物件が見つかっても審査に時間がかかり、ほかの購入希望者に先を越されてしまうおそれがあります。売主にとっても、事前審査を通過した買主からの申し込みは安心材料です。

事前審査に必要な書類は金融機関によって異なりますが、給与所得者の場合健康状況の告知書、源泉徴収票や本人確認書類等が一般的です。複数の金融機関に事前審査を申し込み、金利や手数料の条件を比較検討してください。

|

事前審査の準備や金融機関ごとの条件比較を、すべてご自身だけで進めるのは負担が大きいと感じる方も多いのではないでしょうか。 公式サイトはこちら |

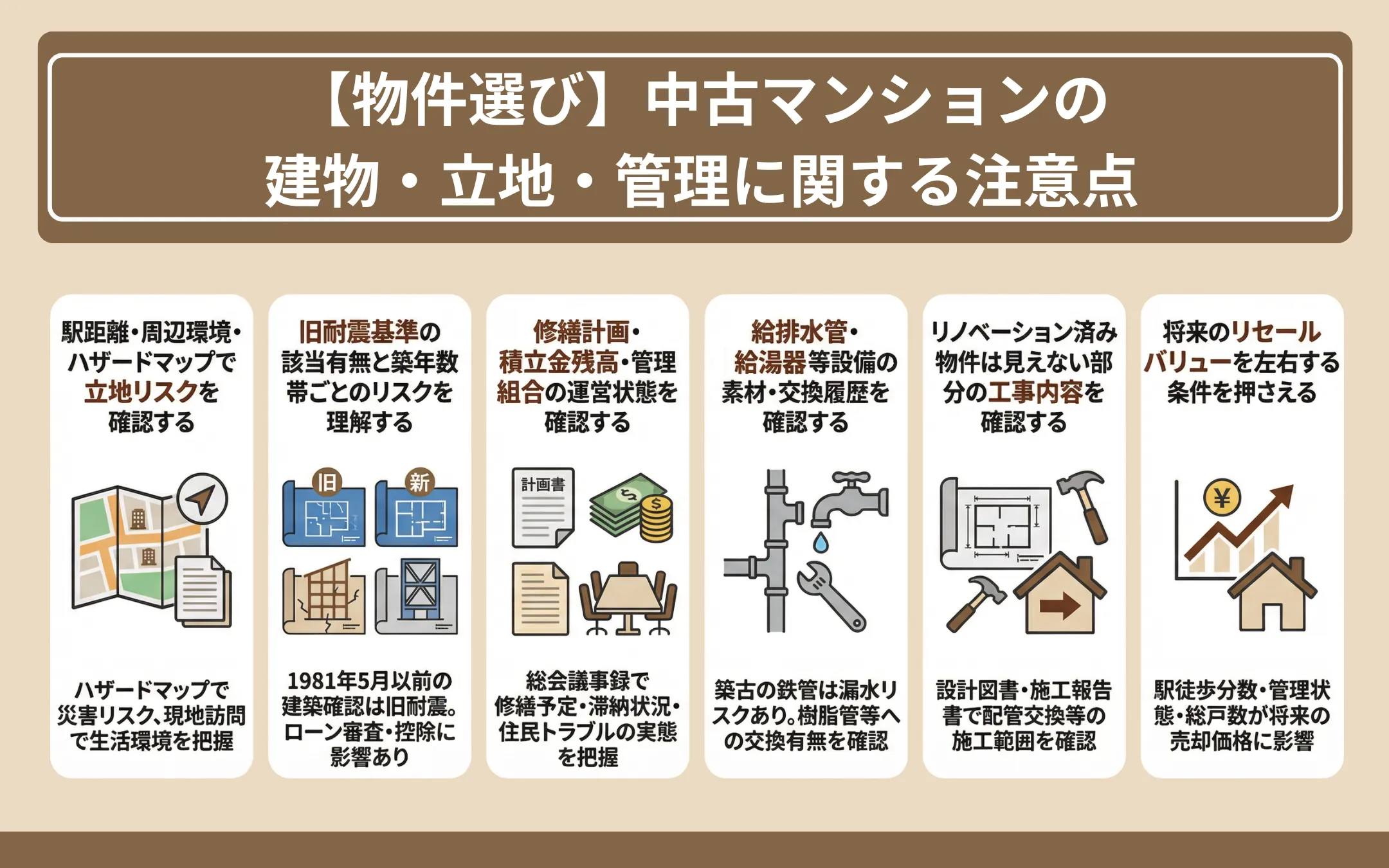

【物件選び】中古マンションの建物・立地・管理に関する注意点

物件選びの段階で見落としがあると、購入後にリカバリーが困難な問題に直面することがあります。立地・建物の状態・管理体制の3つの軸で、確認すべきポイントを整理しましょう。

本章では、以下の内容を解説します。

- 駅距離・周辺環境・ハザードマップで立地リスクを確認する

- 旧耐震基準の該当有無と築年数帯ごとのリスクを理解する

- 修繕計画・積立金残高・管理組合の運営状態を確認する

- 給排水管・給湯器等設備の素材・交換履歴を確認する

- リノベーション済み物件は見えない部分の工事内容を確認する

- 将来のリセールバリューを左右する条件を押さえる

駅距離・周辺環境・ハザードマップで立地リスクを確認する

中古マンションの資産価値に影響を与える要素の中でも、立地の影響は大きいとされています。最寄り駅からの徒歩分数、周辺の商業施設や医療機関の充実度等を総合的に確認しましょう。

ハザードマップの確認も忘れてはなりません。国土交通省の「ハザードマップポータルサイト」で、洪水・土砂災害・高潮等のリスクを確認できます。2028年(令和10年)以降に入居する新築住宅については、災害レッドゾーン(土砂災害特別警戒区域等)内の立地が住宅ローン控除の対象外となることが、令和8年度税制改正の大綱で示されています(建替え・既存住宅・リフォームは引き続き適用対象)。

この措置は新築住宅を対象としたものですが、災害リスクへの関心が今後一層高まることが見込まれるため、中古マンションの購入でもハザードマップの確認は欠かせません。

周辺環境は、平日と休日、昼と夜で雰囲気が変わることがあります。時間帯を変えて複数回訪問し、時間帯や曜日における環境を確認してください。

|

購入の流れをより詳しく知りたい方は、以下の記事もあわせてご参照ください。 >> 不動産購入の流れを8ステップで解説!初心者でも失敗しないためのポイントとは? |

旧耐震基準の該当有無と築年数帯ごとのリスクを理解する

1981年6月1日以降に建築確認を受けた建物は新耐震基準に該当し、震度6強〜7程度の揺れでも倒壊・崩壊しない設計が求められています。建築確認の日付が1981年5月31日以前の建物は旧耐震基準に該当し、震度5強程度を想定した設計にとどまっています。

旧耐震基準の物件は、住宅ローンの審査で条件が厳しくなる場合があります。また、住宅ローン控除については、登記簿上の建築日付が1982年(昭和57年)1月1日以後の建物は適用対象となりますが、それ以前の建物は原則として適用対象外です。ただし、耐震基準適合証明書を取得するか、既存住宅売買瑕疵保険に加入できれば住宅ローン控除が適用対象となる場合があります。耐震補強工事の実施履歴や耐震診断の結果がある場合は、必ず確認してください。

築後20〜30年の物件では給排水管の更新時期が近づいていることも多く、長期修繕計画で対応が予定されているかをチェックしましょう。築年数だけで判断するのではなく、管理状態や修繕履歴を含めた総合的な評価が求められます。

参考:国税庁「No.1211-3 中古住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」

|

マンションの耐用年数と長寿命化のポイントについては、以下の記事で詳しく解説しています。 >> 長く住めるマンションとは? マンションの耐用年数はどれくらいか解説 |

修繕計画・積立金残高・管理組合の運営状態を確認する

「マンションは管理を買え」という言葉があるように、管理体制は中古マンションの資産価値を大きく左右します。長期修繕計画が策定されているか、修繕積立金等の残高が計画に対して十分かどうかを確認しましょう。

管理費・修繕積立金等の金額や滞納状況を確認することも大切です。管理組合の総会議事録を閲覧すれば、修繕積立金等の値上げ議論や大規模修繕の予定、住民間のトラブル等の実態を把握できます。

管理員の勤務形態(常駐・日勤・巡回)や管理会社の対応品質も、日々の住み心地に影響する要素です。管理組合が機能しているマンションは、建物の修繕が計画的に実施され、資産価値の維持につながる傾向があります。

給排水管・給湯器等設備の素材・交換履歴を確認する

給排水管の素材は、築年数の古いマンションでは鉄管(亜鉛メッキ鋼管)が使われていることがあり、経年による腐食で漏水が発生するリスクがあります。現在主流の樹脂管やステンレス管に交換済みかどうかは、物件の状態を判断するうえで重要な確認ポイントのひとつです。

給湯器の耐用年数は一般的に10〜15年程度とされています。交換費用は15〜30万円程度が目安となるため、設置時期を確認し、近い時期に交換が必要かどうかを把握しておきましょう。

専有部分の配管だけでなく、共用部分の配管更新が長期修繕計画に含まれているかも要確認です。配管の更新が計画に含まれていない場合、将来の一時金徴収や修繕積立金等の大幅値上げにつながる可能性があります。

リノベーション済み物件は見えない部分の工事内容を確認する

リノベーション済み物件は、内装が新しく魅力的に見えますが、「表面だけきれいにして見えない部分は手つかず」というケースも存在します。給排水管の交換が行われているか、断熱材の追加や電気容量の増設がされているか等を確認してください。

工事の内容を確認するには、リノベーション工事の設計図書や施工報告書の提示を求めるのが有効です。どの範囲まで工事が行われたかを書面で確認することで、見えない部分のリスクを軽減できます。

将来のリセールバリューを左右する条件を押さえる

将来の売却を見据えたとき、リセールバリューに影響する主な条件として「立地」「管理状態」「総戸数」「階数・方角」等が挙げられます。駅から徒歩数分以内の物件は、資産価値が維持されやすい傾向があります。

総戸数が少ないマンションは、一戸あたりの管理費・修繕積立金等の負担が大きくなりやすく、管理組合の運営も難しくなる傾向があるとされています。ただし、総戸数だけで判断するのではなく、管理の実態を確認することが大切です。

「自分が住みたい物件」であると同時に、「将来ほかの方にとっても魅力的な物件かどうか」という視点を持つことで、資産性と居住性を両立した物件選びにつながります。

|

資産性と居住性を両立できる物件かどうかを、ご自身の目だけで判断するのは簡単ではないかもしれません。 公式サイトはこちら |

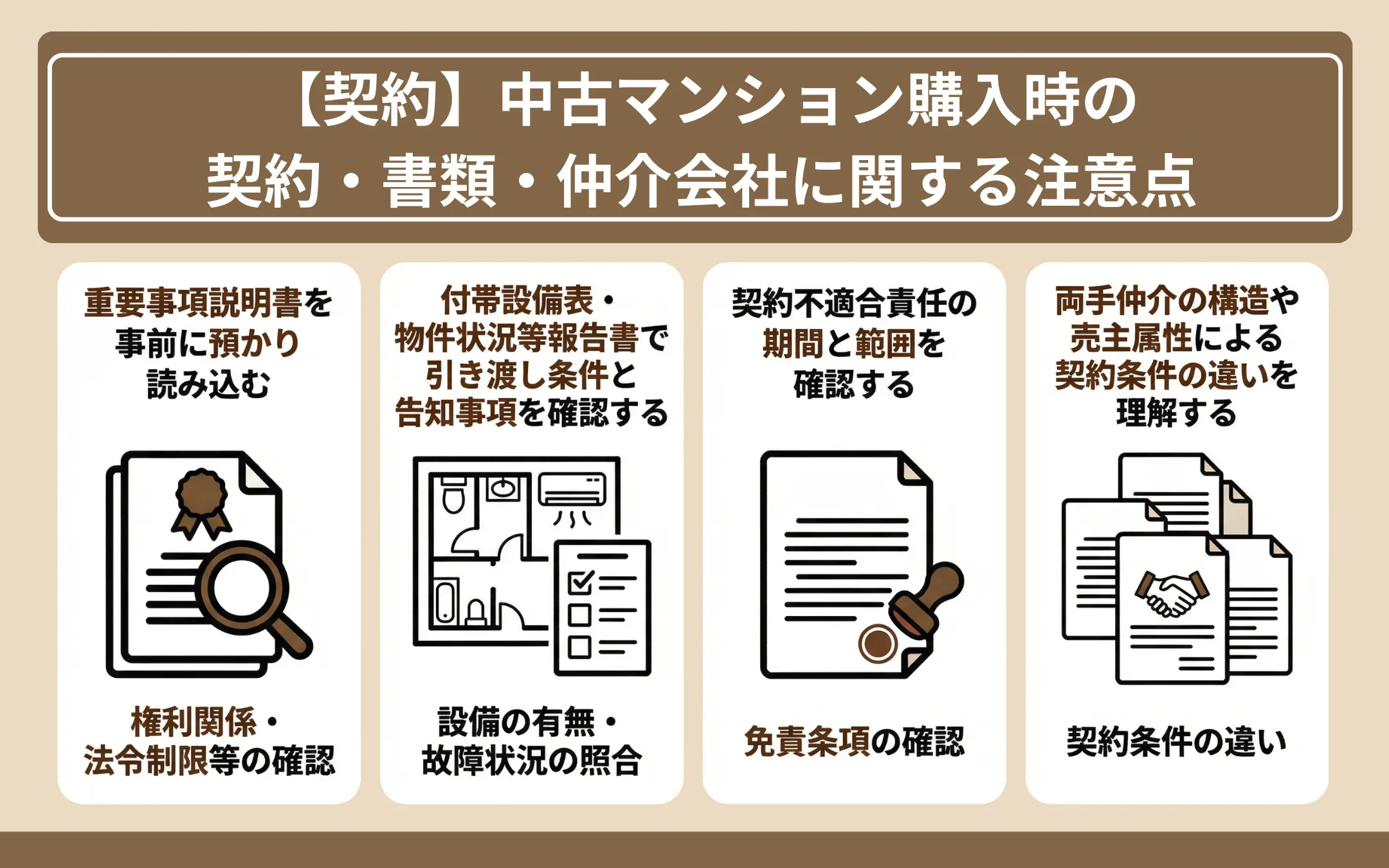

【契約】中古マンション購入時の契約・書類・仲介会社に関する注意点

契約段階は、購入プロセスの中でも特に慎重さが求められる局面です。書類の読み込みと条件の理解を怠ると、購入後のトラブルにつながる可能性があります。

本章では、以下の内容を解説します。

- 重要事項説明書を事前に預かり読み込む

- 付帯設備表・物件状況等報告書で引き渡し条件と告知事項を確認する

- 契約不適合責任の期間と範囲を確認する

- 両手仲介の構造や売主属性による契約条件の違いを理解する

重要事項説明書を事前に預かり読み込む

重要事項説明書は、物件の法的条件や取引上の注意点が記載された書面です。契約当日に初めて目を通すのではなく、事前にコピーを預かり、時間をかけて内容を確認してください。

確認すべきポイントとしては、以下が挙げられます。

- 物件の権利関係(所有権・抵当権等)

- 都市計画法や建築基準法上の制限

- マンション管理に関する事項(管理形態・管理費・修繕積立金の額等)

- 契約解除に関する条項等

不明な用語や条件がある場合は、不動産会社の宅地建物取引士に質問して理解したうえで契約に臨みましょう。

|

重要事項説明書で確認すべき具体的な項目については、以下の記事で詳しく解説しています。 >> 住まいの購入:重要事項説明書で何をチェックする? |

付帯設備表・物件状況等報告書で引き渡し条件と告知事項を確認する

付帯設備表は、エアコンや照明器具等の設備が引き渡し時に「有」か「無」か、「故障の有無」を記載した書面です。物件状況等報告書には、雨漏りやシロアリ被害、過去の修繕履歴等、売主が把握している建物の状態が記載されています。

両書面の内容と実際の物件状態に食い違いがないかを見学時に照合することで、購入後のトラブルを防止できます。記載内容に曖昧な部分がある場合は、契約前に売主に確認を求め、書面上で明確にしておくことが大切です。

契約不適合責任の期間と範囲を確認する

契約不適合責任とは、引き渡された物件が契約内容に適合していなかった場合に、売主が負う責任です。売主が宅地建物取引業者の場合は、契約不適合の通知期間を引き渡しから2年以上とする特約を除き、買主に不利となる特約は法律で禁じられていますが、売主が個人の場合は特約で「引き渡しから3ヶ月間」程度に限定されるケースが一般的です。

個人間売買では、契約不適合責任を全部免責とする特約が設定される場合もあります。免責特約が設定されている場合、引き渡し後に不具合が見つかっても売主に責任を問えない可能性があるため、契約前に特約の内容を十分に確認し、必要に応じて不動産会社の宅地建物取引士または弁護士にご相談ください。

両手仲介の構造や売主属性による契約条件の違いを理解する

両手仲介とは、一つの不動産会社が売主と買主の双方から仲介の依頼を受ける取引形態です。一社が双方の仲介を行う構造上、買主の利益が十分に守られているかを意識しておくことが大切です。

売主の属性(個人か法人か)によって、契約条件は異なります。売主が宅地建物取引業者の場合は契約不適合責任について買主に不利な特約が制限され(通知期間は引き渡しから最低2年以上)、手付金等が一定額を超える場合は保全措置も講じられますが、売主が個人の場合は責任期間や範囲が限定される傾向です。

仲介会社を選ぶ際は、物件情報の豊富さだけでなく、契約に関する説明の丁寧さや、取引完了後のサポート体制も判断材料に加えてください。

中古マンションの購入を安心して進めたいとお考えなら『阪急阪神の仲介』

中古マンション購入では、資金計画から物件選び、契約、引き渡しまで、確認すべきポイントが数多く存在します。「何から手をつければよいかわからない」「見落としがないか不安」と感じるのは、ごく自然なことです。

『阪急阪神の仲介』では、100年以上の沿線開発で培った経験と、地域密着の情報ネットワークを活かし、購入のご相談から物件紹介、契約、引き渡しまで一貫してサポートしています。 建物・設備の検査保証サービスやリフォーム提案まで、ワンストップで対応が可能です。

『阪急阪神の仲介』営業エリアに所在する物件の購入をご検討の方は、まずはお気軽にご相談ください。

| 『阪急阪神の仲介』 公式サイトはこちら |

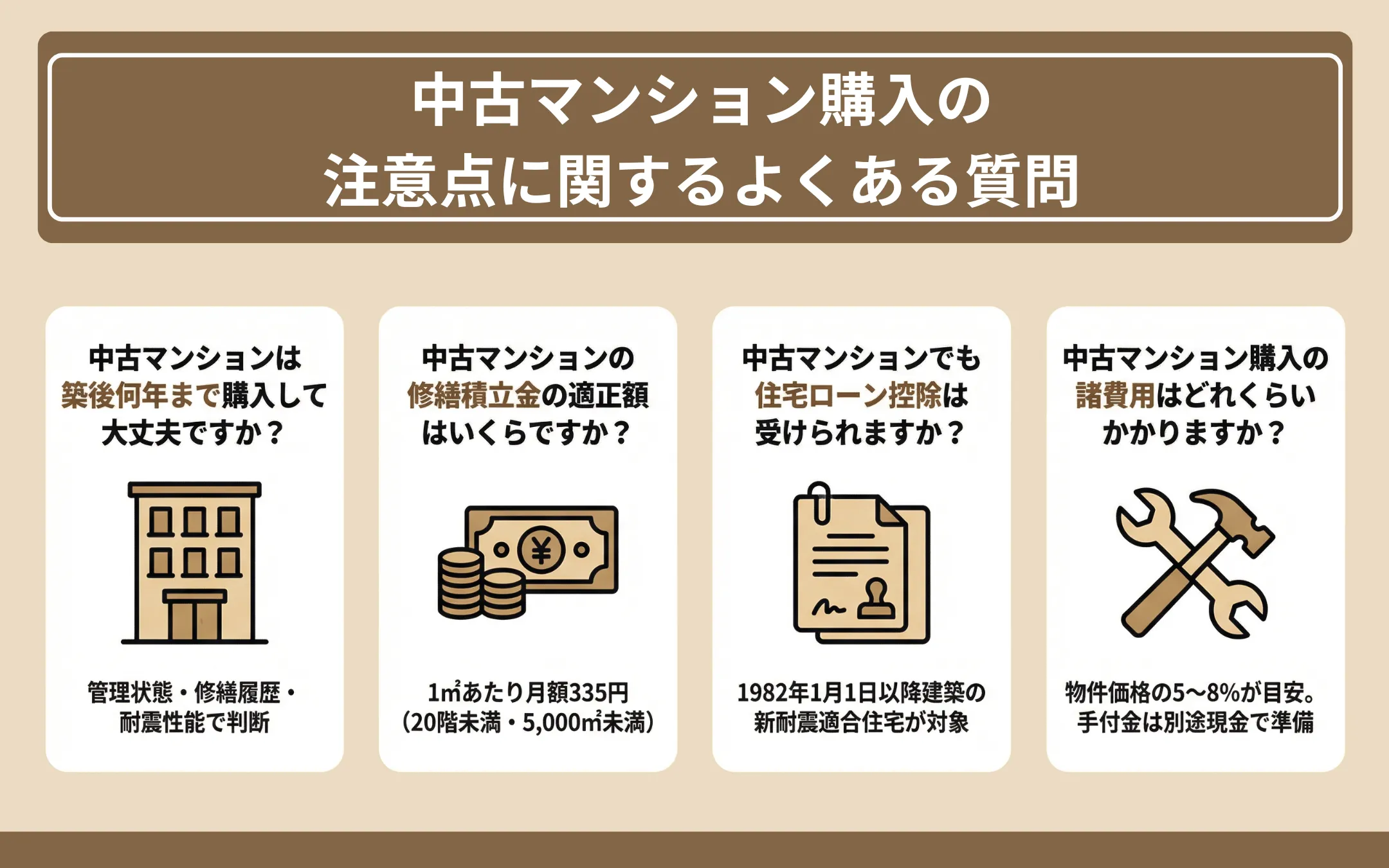

中古マンション購入の注意点に関するよくある質問

この章では、中古マンション購入の注意点に関するよくある質問にお答えします。

- 中古マンションは築何年まで購入して大丈夫ですか?

- 中古マンションの修繕積立金の適正額はいくらですか?

- 中古マンションでも住宅ローン控除は受けられますか?

- 中古マンション購入の諸費用はどれくらいかかりますか?

- 中古マンションの見学では何を確認すればいいですか?

- 中古マンションの管理状況はどうやって調べられますか?

- 旧耐震基準の中古マンションは購入しても大丈夫ですか?

- 中古マンション購入で後悔しやすいポイントは何ですか?

- 中古マンション購入時に建物診断(インスペクション)は必要ですか?

- 中古マンション購入時に不動産取得税はかかりますか?

中古マンションは築何年まで購入して大丈夫ですか?

鉄筋コンクリート造マンションの財務省令による税法上の法定耐用年数は47年ですが、適切な維持管理が行われていれば、築後47年を超えても居住可能です。

「築後何年まで」という一律の基準はなく、管理状態・修繕履歴・耐震性能を総合的に評価して判断してください。

中古マンションの修繕積立金の適正額はいくらですか?

国土交通省の「マンションの修繕積立金に関するガイドライン」では、建物の規模に応じた目安額が示されています。

20階未満・延床面積5,000㎡未満の場合は1㎡あたり月額335円(平均値)が一つの目安です。専有面積70㎡であれば月額約23,450円が目安となります。

参考:国土交通省「マンションの修繕積立金に関するガイドライン」

中古マンションでも住宅ローン控除は受けられますか?

1982年1月1日以降に建築された住宅(新耐震基準適合)であれば、住宅ローン控除の対象となります。

2025年12月に閣議決定された令和8年度税制改正の大綱では、省エネ基準適合の既存住宅について、借入限度額が一般世帯で2,000万円(子育て世帯等は3,000万円)となっています。2024・2025年入居時の一般世帯向け借入限度額3,000万円からは引き下げとなる一方、控除期間は10年から13年に延長されます。大網の内容は国会審議の結果により変更される場合があります。

※適用条件は税務署または税理士に必ずご確認ください。

中古マンション購入の諸費用はどれくらいかかりますか?

物件価格の5〜8%程度が目安です。内訳は仲介手数料、登記費用、住宅ローン関連費用、火災保険料、固定資産税等の精算金等で構成されます。

手付金(物件価格の5〜10%)は別途現金で準備する必要があります。

中古マンションの見学では何を確認すればいいですか?

専有部分では日当たり・騒音・通風・設備の状態を確認し、共用部分ではエントランスや共用廊下の清掃状態、駐輪場の管理状況、掲示板の内容をチェックしてください。

居住中の物件であれば、生活のリアルな雰囲気も感じ取ることができます。

中古マンションの管理状況はどうやって調べられますか?

管理組合の総会議事録、長期修繕計画書、管理規約、管理費・修繕積立金等の収支報告書等を閲覧することで確認できます。

仲介会社を通じて管理会社に「重要事項に係る調査報告書」の取得を依頼する方法も有効です。

旧耐震基準の中古マンションは購入しても大丈夫ですか?

旧耐震基準の物件は、耐震診断の結果や耐震補強工事の有無を必ず確認してください。

住宅ローンの審査が厳しくなる傾向があり、原則として住宅ローン控除の対象外となりますが、耐震基準適合証明書を取得するか、取得後に耐震改修を行い耐震基準に適合させた場合は、住宅ローン控除の対象となる可能性があります。

リスクを理解したうえで、耐震改修済みの物件や耐震診断で問題がなかった物件であれば、検討の余地はあります。

中古マンション購入で後悔しやすいポイントは何ですか?

中古マンション購入で後悔しやすいポイントは「ご近所・近隣施設」「騒音問題」「駐車場・駐輪場」「想定外の出費」「修繕工事の負担」等が挙げられます。

見学時の周辺環境チェックと、管理費・修繕積立金等の将来負担の確認が後悔を防ぐ有効な手段です。

中古マンション購入時に建物診断(インスペクション)は必要ですか?

買主が建物診断(インスペクション)を実施すること自体は法律上の義務ではありませんが、2018年4月施行の改正宅地建物取引業法により、不動産仲介会社は建物診断(インスペクション)業者のあっせんの可否や、建物診断(インスペクション)の実施の有無等について説明する義務があります。

築年数が古い物件では実施を検討する価値があります。費用は5〜7万円程度が目安ですが(詳細調査を含む場合は10万円前後)、専門家の視点で建物の劣化状態を確認できるため、購入後の想定外の出費を抑える効果が期待できます。

中古マンション購入時に不動産取得税はかかりますか?

不動産取得税は、不動産を取得した際に都道府県から一度だけ課税される地方税です。中古マンションの購入時にも課税対象となりますが、一定の要件を満たせば軽減措置を受けられます。

建物部分については、床面積が50㎡以上240㎡以下であること(マンションの場合、登記簿上の専有面積(内法面積)に共用部分の持分按分面積を加えた面積であり、販売図面の専有面積(壁芯面積)や登記簿面積とは異なります)、かつ1982年(昭和57年)1月1日以降に建築された住宅(新耐震基準適合)であること等の要件を満たす場合、築年数に応じた控除額(最大1,200万円)が課税標準額から差し引かれます。

なお、令和8年度税制改正の大綱では、床面積の下限が40㎡以上に緩和される見込みです。土地部分についても、宅地の課税標準額を2分の1とする特例や税額の減額措置があり、これらの特例は令和8年度税制改正の大綱で令和13年3月31日まで延長される方針です。

軽減措置の適用には原則として申告が必要です。納税通知書は取得後半年〜1年程度で届くため、申告手続きを忘れないようご注意ください。

※税額は個々の条件により異なります。詳細は都道府県税事務所または税理士に必ずご確認ください。大網の内容は国会審議の結果により変更される場合があります。

まとめ

中古マンション購入で後悔しないためには、資金計画・物件選び・契約の各段階で、必要な確認を漏れなく実施することが求められます。

資金計画では、物件価格の5〜8%の諸費用と手付金の現金準備、管理費・修繕積立金等を含めた月々の住居費合計のシミュレーションを行いましょう。物件選びでは、耐震基準の確認、長期修繕計画と修繕積立金等の残高チェック、給排水管等の設備状態の確認が欠かせません。

中古マンションの購入は、確認すべき項目が多い分、準備を尽くせば安心して進められる取引でもあります。一つひとつのステップを丁寧に進め、ご自身に合った物件との出会いにつなげてください。

![[画像]](/column/ce8144d401e6f82ea216c2cc09acd63ef78b87bf.webp)

![[画像]](/column/a8f0771a106b5c9e1cd3733c9c57b8a57162946f.webp)

![[画像]](/column/7ad8e69c39cabca570c8fab1d55c39fdd6c0377b.webp)