![[画像]](/column/13b113b94b63f536bc923c0383415ac338b61172.webp)

家の買い替えでは、売却と購入を同時に進めるからこそ判断に迷う場面が数多くあります。資金計画や進め方を一つ間違えるだけで、数百万円単位の想定外の出費や、仮住まい費用の発生につながりかねません。

本記事では、家の買い替え前にやるべき3つの準備をはじめ、売り先行・買い先行・同時進行それぞれの具体的な流れ、売却時・購入時にかかる費用一覧、3,000万円特別控除などの税金の特例、さらに物件タイプ別の注意点まで網羅的に解説します。

この記事を読むことで、ご自身に合った買い替えの進め方と、損をしないための資金計画の全体像をつかむことができます。

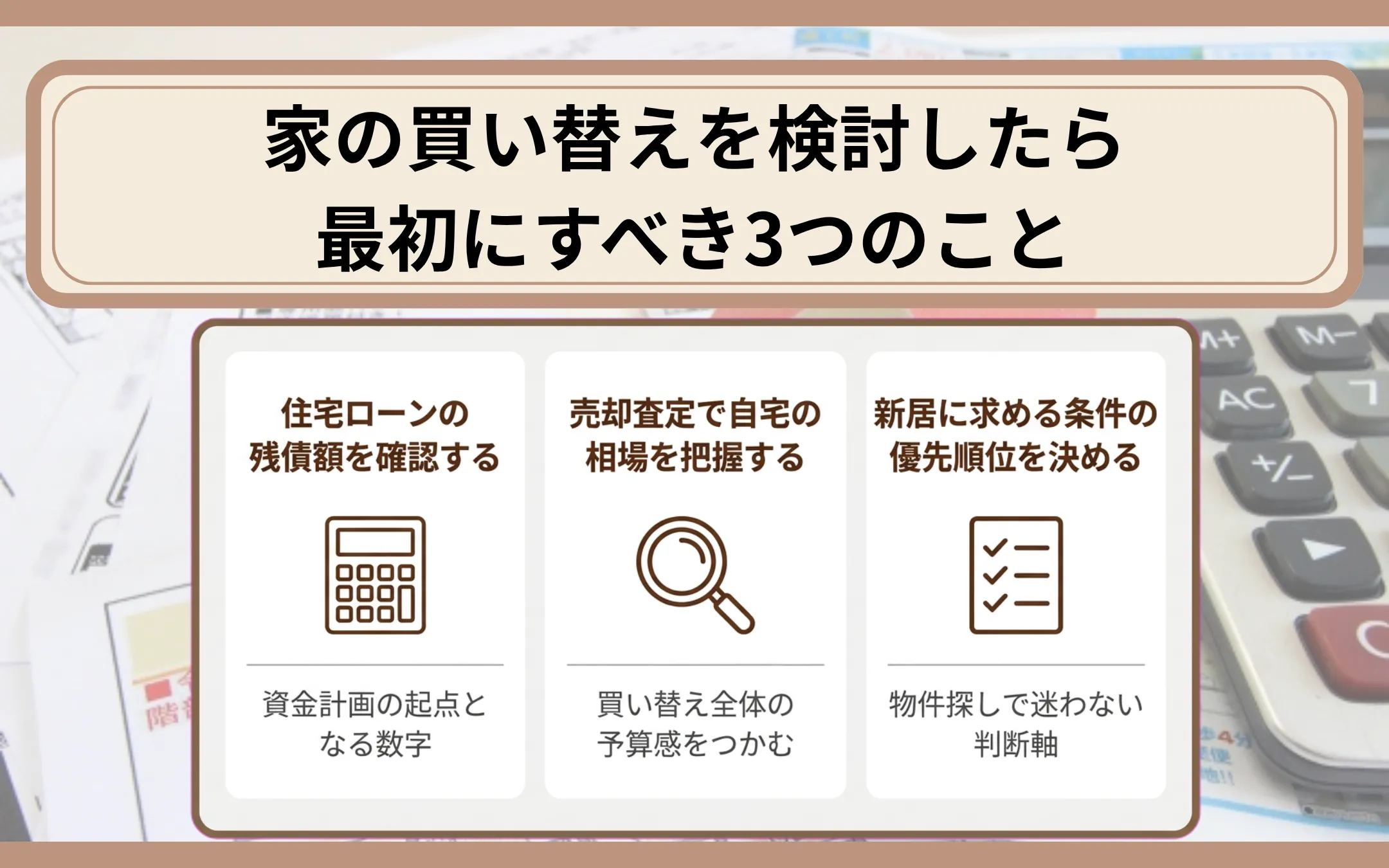

家の買い替えを検討したら最初にすべき3つのこと

家の買い替えで後悔しないためには、以下の3つが重要となります。

- 住宅ローンの残債額を確認する

- 売却査定で自宅の相場を把握する

- 新居に求める条件の優先順位を決める

住宅ローンの残債額を確認する

住宅ローンの残債額は、買い替え計画の起点となる数字です。残債額と売却見込み額を比較することで、手元に資金が残る「アンダーローン」なのか、不足分の自己資金や住み替えローンの検討が必要な「オーバーローン」なのかが判明します。

確認方法は主に以下の3つです。

- 返済予定表の確認:年に1度金融機関から届く「返済予定表(償還予定表)」で残債額を把握する

- インターネットバンキング:オンライン上で最新の残高を照会する

- 金融機関の窓口:直接問い合わせて正確な残債額を取得する

繰上返済を行っている場合や、変動金利型で適用金利に変更があった場合は、当初の返済予定表とは残高がずれている可能性があるため、必ず最新の数字を取得してください。

オーバーローンの場合は、不足分を自己資金で補うか、住み替えローン(買い替えローン)を利用するかの判断が必要です。この判断が後の資金計画全体に影響するため、最初に着手しましょう。

売却査定で自宅の相場を把握する

自宅がいくらで売れそうかを知ることで、買い替え全体の予算感がつかめます。

査定には、物件データや周辺事例から算出する「机上査定(簡易査定)」と、実際に物件を確認したうえで算出する「訪問査定」の2種類があります。本格的に買い替えを進める段階では、訪問査定まで行う方が望ましいでしょう。

査定額はあくまで「インターネット等通常の営業活動を行い、概ね3ヶ月程度で売れるであろう価格の目安」であり、実際の成約価格は市場状況や買主様との交渉で変動します。査定額だけで新居の予算を確定させず、ある程度の幅を持たせた計画を立てることが大切です。

※価格は時期・地域・物件条件により変動します。

|

精度の高い査定を受けるには、地域の取引事例や買い手の動向を熟知した不動産会社に依頼することが重要です。しかし、どの会社が信頼できるのか判断に迷うという方もいらっしゃるのではないでしょうか。 |

新居に求める条件の優先順位を決める

新居の条件をリスト化し、優先順位を明確にしておくと、物件探しの段階で迷いにくくなります。新居の条件として検討すべき主な項目は以下の通りです。

- エリア

- 広さ・間取り

- 通勤時間

- 周辺施設

- 予算

すべてを満たす物件は見つかりにくいのが現実です。

たとえば「通勤1時間以内」は譲れないが「駅徒歩5分以内」は妥協できる、といった形で優先度を明確にしておくと判断がしやすくなります。

ご家族がいる場合は、全員の意見を早い段階ですり合わせておくことも大切です。

|

新居としてマンションの購入を検討している方は、以下の記事で確認すべきポイントをチェックしましょう。 >> 中古マンションの選び方|確認すべきポイントから築年数別の特徴まで徹底解説 |

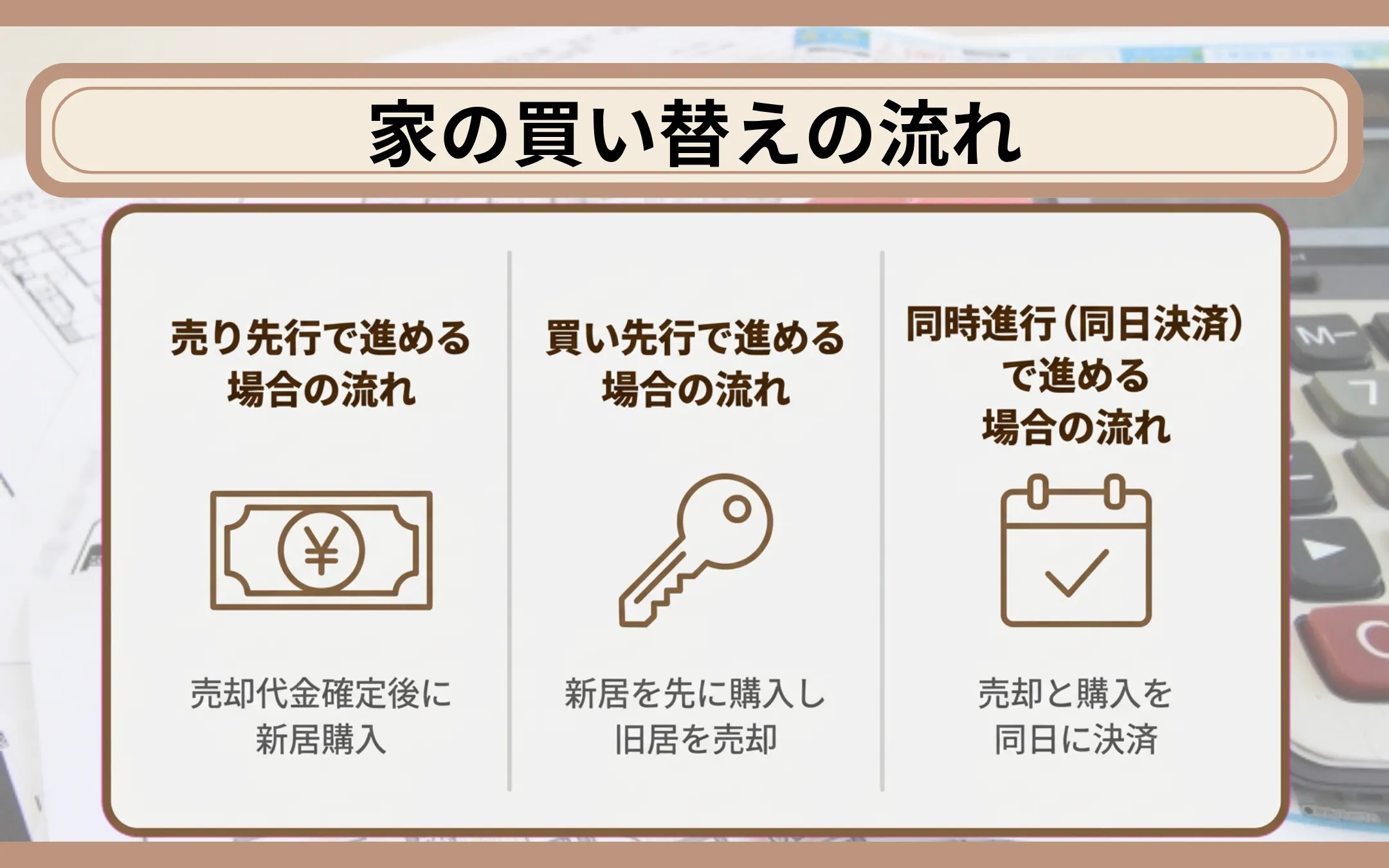

家の買い替えの流れ

家の買い替えの進め方には、以下の3パターンがあります。

- 売り先行

- 買い先行

- 同時進行(同日決済)

売り先行で進める場合の流れ

売り先行は、今の家の売却を先に進め、売却代金が確定してから新居を購入する方法です。資金計画が立てやすく、住宅ローンの残債がある方や手元資金に余裕が少ない方に向いています。

売り先行の一般的な流れは以下の通りです。

- 査定・媒介契約の締結:不動産会社に訪問査定を依頼し、媒介契約を結ぶ

- 売却活動の開始:インターネット広告等市場に物件を出して買主を募る

- 売買契約の締結:買主と価格・条件に合意し契約する

- 新居探し・購入契約:売却資金を踏まえて新居を選定・契約する

- 旧居の引き渡し:決済を行い、買主へ旧居を引き渡す

- 新居への入居:引っ越しを行い、新生活を開始する

売買契約から引き渡しまでに新居が決まらない場合や、新居が決まった場合でも新居と旧居の引き渡し時期が合わないケースでは、一時的に仮住まいが必要になります。

仮住まい期間中の賃料や引っ越し費用が2回分発生するケースが想定される場合は、あらかじめ予算に組み込んでおきましょう。

買い先行で進める場合の流れ

買い先行は、気に入った新居を先に購入し、その後に旧居を売却する方法です。新居をじっくり探せる点が最大のメリットで、住み替え先が見つからないまま退去期限を迎えるリスクがありません。

買い先行の基本的な流れは以下の通りです。

- 新居探し・購入契約:先に希望条件に合う新居を見つけて契約する

- 新居への入居:新居へ引っ越し、生活を開始する

- 旧居の売却活動:旧居をインターネット広告等市場に出して買主を募る

- 売買契約・引き渡し:買主と契約を締結し、旧居を引き渡す

ただし、旧居が売れるまでの間、住宅ローンが二重になる「ダブルローン」状態が発生する可能性があります。

特に旧居の売却が長引いたり、あらかじめ想定していた価格で売却に至らないケースもあるため、ダブルローンの負担がどこまで許容できるかを含め、最悪のケースを想定したうえで事前に金融機関や住み替えを依頼する不動産会社と相談しておく必要があります。

売却活動開始から1〜2か月程度を目安に反応が少なければ、価格の見直し等を検討してください。

なお、ダブルローンの負担が大きくなる場合は、不動産会社と予め相談のうえ、反応が少なければより早い段階で価格戦略を見直すスケジュールを設定しておくことも有効です。

同時進行(同日決済)で進める場合の流れ

同時進行は、売却と購入を並行して進め、理想的には同日に決済・引き渡しを行う方法です。仮住まいが不要で、ダブルローンも発生しにくいため、費用面では最も効率的です。

ただし、売却と購入の決済日を合わせるにはスケジュール調整の難易度が上がります。売主様・買主様の双方と交渉が必要になるため、実務経験が豊富な不動産会社にサポートを依頼することで、スケジュール調整の精度が高まります。

|

『阪急阪神の仲介』では、売却から購入までを担当者がワンストップでサポートする体制を整えており、独自の情報ネットワークで、売主様にも買主様にもスムーズなマッチングを実現しています。家の買い替えの進め方に迷われたら、まずはお気軽にご相談ください。 |

|

マンションの築年数ごとの価格推移について詳しくは、以下の記事をご覧ください。 >> 中古マンションは築浅が良い? 購入に最適な築年数とは |

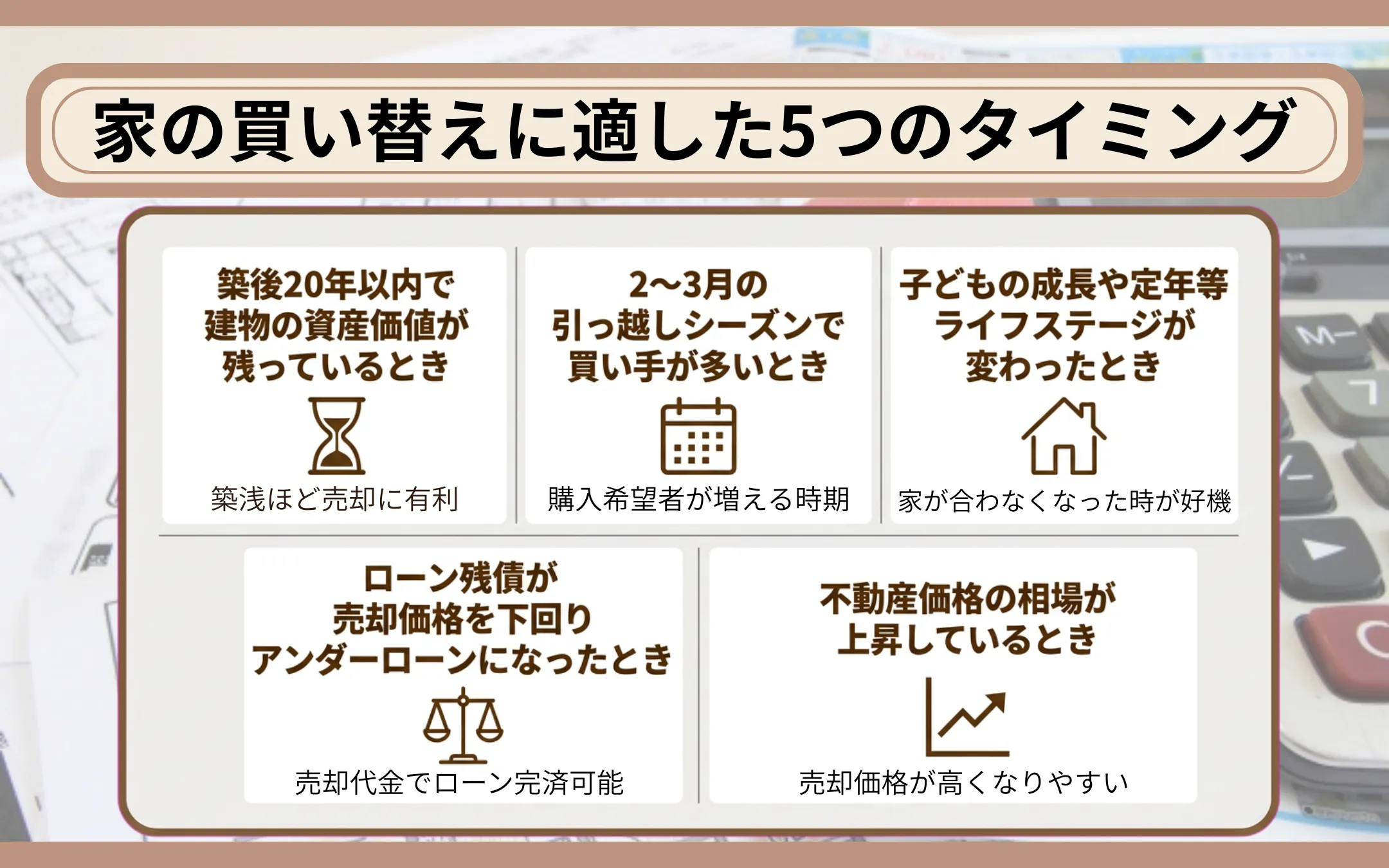

家の買い替えに適した5つのタイミング

家の買い替えは、以下の要素が揃ったときが動きやすいタイミングといえます。

- 築後20年以内で建物の資産価値が残っているとき

- 2〜3月の引越しシーズンで買い手が多いとき

- 子どもの成長や定年などライフステージが変わったとき

- ローン残債が売却価格を下回りアンダーローンになったとき

- 不動産価格の相場が上昇しているとき

築後20年以内で建物の資産価値が残っているとき

マンションは構造上の耐用年数が長いため戸建ほど急激ではないものの、やはり築年数が浅いうちに売却したほうが有利です。

国土交通省が2014年に公表した「中古戸建て住宅に係る建物評価の改善に向けた指針」によると、木造戸建の場合は築後20年~25年で建物の価格がほぼゼロになるとされています。

ただし、国土交通省は平成25年以降、この「築約20年で一律ゼロ」という評価慣行の改善に取り組んでおり、建物の実際の使用価値を適正に反映する評価手法への転換を進めている点にご留意ください。

参考:国土交通省「中古住宅の建物評価手法の改善に向けて」

参考:国土交通省「中古住宅流通、リフォーム市場」

2〜3月の引っ越しシーズンで買い手が多いとき

「新年度に合わせた転勤」や「入学を控えた2〜3月」は購入希望者が増える傾向にあり、売却活動にとって追い風になりやすい時期です。

ただし、需要が集中する時期は売りに出される物件も増えるため、競合が多くなる点も考慮してください。

子どもの成長や定年等ライフステージが変わったとき

以下のようなライフステージの変化は、買い替えを検討する自然なきっかけと言えます。

- 子どもの進学で部屋数が足りなくなった

- 子どもが独立して部屋を持て余すようになった

- 定年を機にコンパクトな住まいへ移りたい

住まいに求める条件は家族構成の変化とともに変わるため、「今の家が合わなくなった」と感じた時点が動き出すタイミングと考えてよいでしょう。

ローン残債が売却価格を下回りアンダーローンになったとき

ローン残債が売却見込み額を下回る「アンダーローン」の状態になれば、売却代金でローンを完済し、余剰資金を新居の頭金に充てられます。資金計画がシンプルになり、買い替えのハードルが下がります。

オーバーローンの状態で買い替える場合は、住み替えローンの利用や自己資金の投入が必要です。住み替えローンは借入額が増えるため、返済負担の見極めを金融機関および不動産会社と十分に行ってください。

※金利や借入可能額は金融機関や審査状況により異なります。最新の条件は各金融機関に必ずご確認ください。

|

売却か賃貸かで迷っている方は、「売る or 貸す」の判断ポイントもあわせて確認しておくと判断材料が増えます。 >> 「売る or 貸す」どっちがおトク?見極めポイント |

不動産価格の相場が上昇しているとき

不動産価格の相場が上昇している局面では、売却価格が高くなりやすい一方、購入する新居の価格も上がっている点に注意が必要です。売却益と購入費用の差額を冷静に計算し、買い替え全体で資金面のメリットがあるかを見極めましょう。

国土交通省が毎月公表している「不動産価格指数」は、マンション・戸建それぞれの価格動向を把握するうえで参考になります。

参考:国土交通省「不動産価格指数」

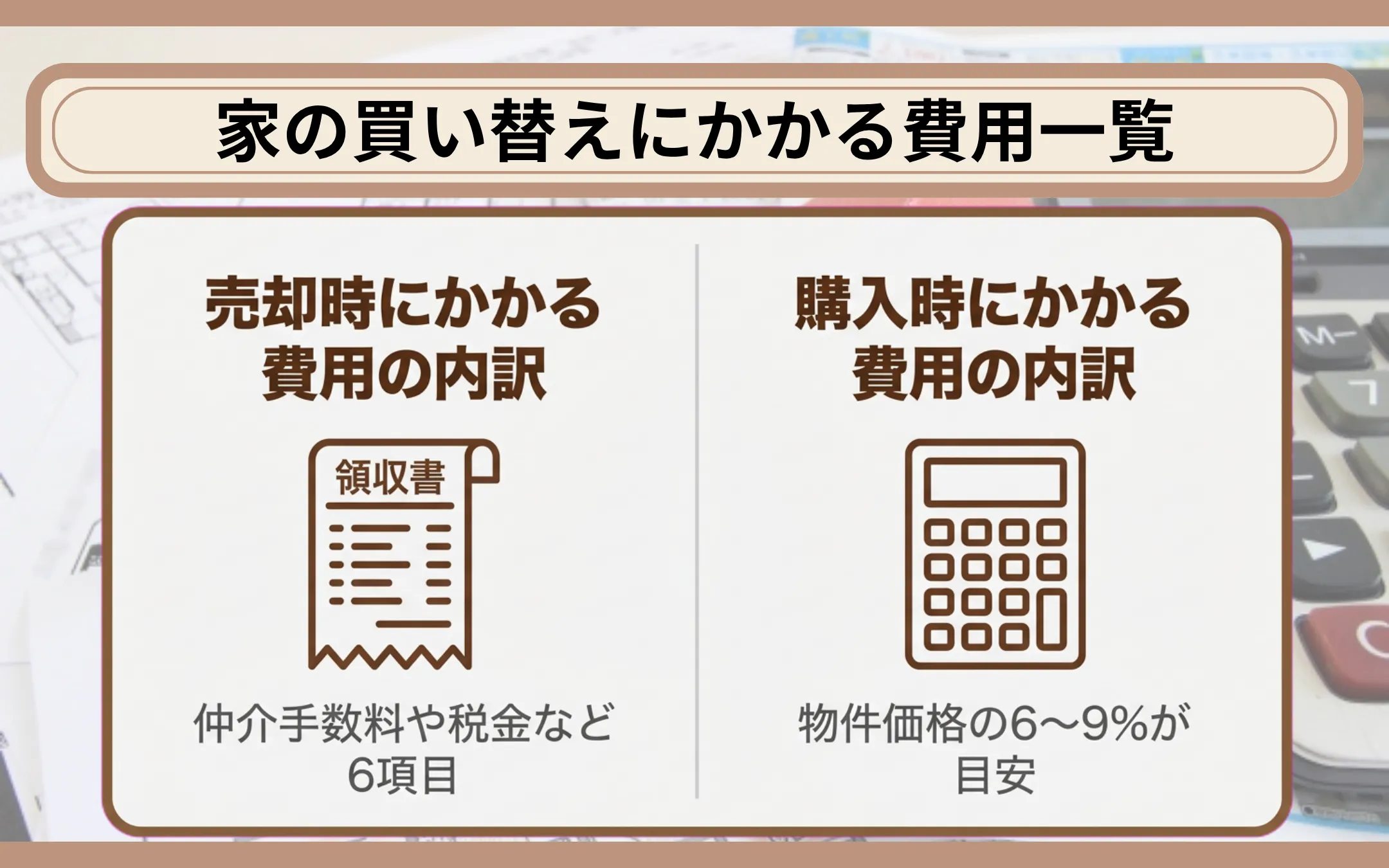

家の買い替えにかかる費用一覧

家の買い替えでは売却と購入の両方で諸費用が発生するため、合計額を事前に把握しておかないと資金ショートのリスクがあります。売却時・購入時の代表的な費用項目を整理しました。

- 売却時にかかる費用の内訳

- 購入時にかかる費用の内訳

売却時にかかる費用の内訳

売却時に発生する主な費用は以下の通りです。

| 費用項目 | 目安 |

| 仲介手数料 | 売買価格×3%+6万円+消費税(売買価格が400万円を超える場合の法定上限。800万円以下の低廉な空家等については別途上限あり) |

| 印紙税 | 売買価格に応じて200円〜48万円(軽減税率適用時) ※印紙税の軽減措置の適用期限は令和9年(2027年)3月31日まで(不動産譲渡契約書のうち契約金額が10万円を超えるものが対象)※電子契約の場合は印紙税がかかりません |

| 抵当権抹消登録免許税 | 不動産1つにつき1,000円 |

| 司法書士報酬 | 4〜6万円程度 |

| 住宅ローン繰上返済手数料 | 金融機関により異なる(無料〜数万円) |

| 譲渡所得税・住民税 | 譲渡益が出た場合に課税 |

参考:国土交通省「宅地建物取引業者が宅地又は建物の売買等に関して受けることができる報酬の額」

参考:国税庁「不動産売買契約書の印紙税の軽減措置」

参考:法務局「抵当権の抹消登記に必要な書類と登録免許税」

参考:国税庁「No.3208 長期譲渡所得の税額の計算」

参考:国税庁「No.3211 短期譲渡所得の税額の計算」

司法書士報酬には、抵当権抹消登記費用が含まれるのが一般的です(関西では売渡証書作成費用を含む)。電子契約の場合は印紙税が発生しないため、費用を抑えることができます。

※税金の計算は個々の状況により異なり、法改正により変更される場合があります。詳細は税務署または税理士に必ずご確認ください。

※登記手続きの詳細は、法務局または司法書士に必ずご確認ください。

購入時にかかる費用の内訳

購入時に発生する主な費用は以下の通りです。

| 費用項目 | 目安 |

| 仲介手数料 | 売買価格×3%+6万円+消費税(法定上限) |

| 印紙税 | 売買価格に応じて200円〜48万円(軽減税率適用時)※印紙税の軽減措置の適用期限は令和9年(2027年)3月31日まで※電子契約の場合は印紙税がかかりません |

| 登録免許税(所有権移転等) | 固定資産税評価額×税率(軽減措置が適用される場合あり) |

| 司法書士報酬 | 登記内容により数万〜十数万円 |

| 住宅ローン関連費用 | 事務手数料・保証料等 |

| 不動産取得税 | 固定資産税評価額×3%(住宅・土地の場合の軽減税率。住宅及びその土地の取得に係る課税標準等の特例措置は、令和8年度税制改正により5年延長され令和13年(2031年)3月31日まで) |

| 火災保険料 | 建物構造・補償内容により異なる |

参考:国土交通省「宅地建物取引業者が宅地又は建物の売買等に関して受けることができる報酬の額」

参考:国税庁「不動産売買契約書の印紙税の軽減措置」

参考:国税庁「No.7191 登録免許税の税額表」

参考:国土交通省「住宅用家屋の所有権の保存登記等に係る特例措置」

参考:総務省「地方税制度|不動産取得税」

購入にかかる諸費用の目安は、一般的に物件価格の6〜9%程度といわれています。ただし、物件の種類(新築か中古か)や取引条件によって諸費用の目安は変動します。売却時の諸費用と合わせると相当な金額になるため、余裕を持った資金計画を立ててください。

※税金の計算は個々の状況により異なり、法改正により変更される場合があります。詳細は税務署または税理士に必ずご確認ください。

|

印紙税の税額一覧や軽減措置の詳細については、以下の記事をご確認ください。 >> 不動産購入の印紙税はいくら?税額一覧や納付方法をわかりやすく解説 |

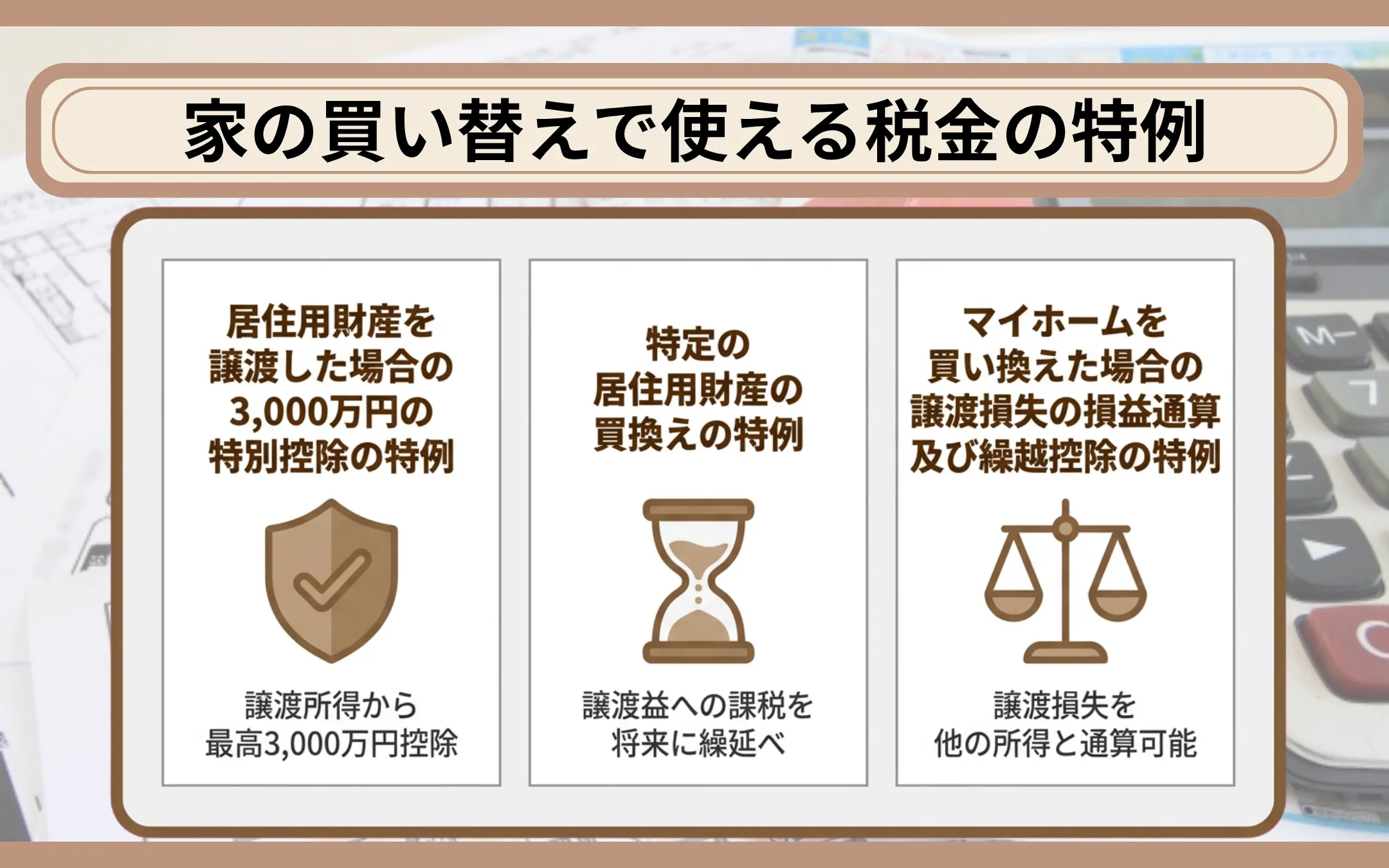

家の買い替えで使える税金の特例

買い替えで譲渡益が出た場合も、譲渡損失が出た場合も、一定の要件を満たせば税負担を軽減できる特例があります。代表的な特例は以下の3つです。

- 居住用財産を譲渡した場合の3,000万円の特別控除の特例

- 特定の居住用財産の買換えの特例

- マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例

居住用財産を譲渡した場合の3,000万円の特別控除の特例

マイホームを売却して譲渡益が生じた場合、所有期間に関係なく、譲渡所得から最高3,000万円まで控除できる制度です。

たとえば譲渡益が2,500万円であれば、控除の適用により課税対象がゼロになります。

ただし、住宅ローン控除との併用はできないため、新居でローン控除を受ける予定がある方は、どちらが有利か事前に試算しておく必要があります。

参考:国税庁「No.3302 マイホームを売ったときの特例」

特定の居住用財産の買換えの特例

売却した年の1月1日時点で所有期間が10年を超え、かつ居住期間が10年以上であるマイホームを売却し、代わりのマイホームに買い換えた場合に、譲渡益への課税を将来に繰り延べられる制度です。

適用期限は令和8年度税制改正により2年間延長され、令和9年(2027年)12月31日までの売却が対象です。なお、令和10年1月1日以後に居住の用に供する場合は、災害危険区域等内に所在する買換資産が適用対象外となる要件が追加されています。

ただし、建築確認時点において敷地の全てが災害危険区域等外である場合は適用可能です。売却代金が1億円以下であること等、複数の要件を全て満たす必要があります。

参考:国税庁「No.3355 特定のマイホームを買い換えたときの特例」

マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例

買い替えで譲渡損失が生じた場合、一定の要件を満たすことで、その損失を給与所得などの他の所得と損益通算できます。控除しきれない分は、譲渡した年の翌年以後3年以内に繰り越して控除することが可能です。

買換資産(新居)について償還期間10年以上の住宅ローンを有することが要件の一つであり、要件を満たす方にとっては大きな節税効果が期待できる制度です。

なお、3,000万円特別控除と買換え特例は併用できません。譲渡益の金額や住宅ローン控除との関係を踏まえて、有利なほうを選択しましょう。

※税金の計算は個々の状況により異なり、法改正により変更される場合があります。詳細は税務署または税理士に必ずご確認ください。

参考:国税庁「No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)」

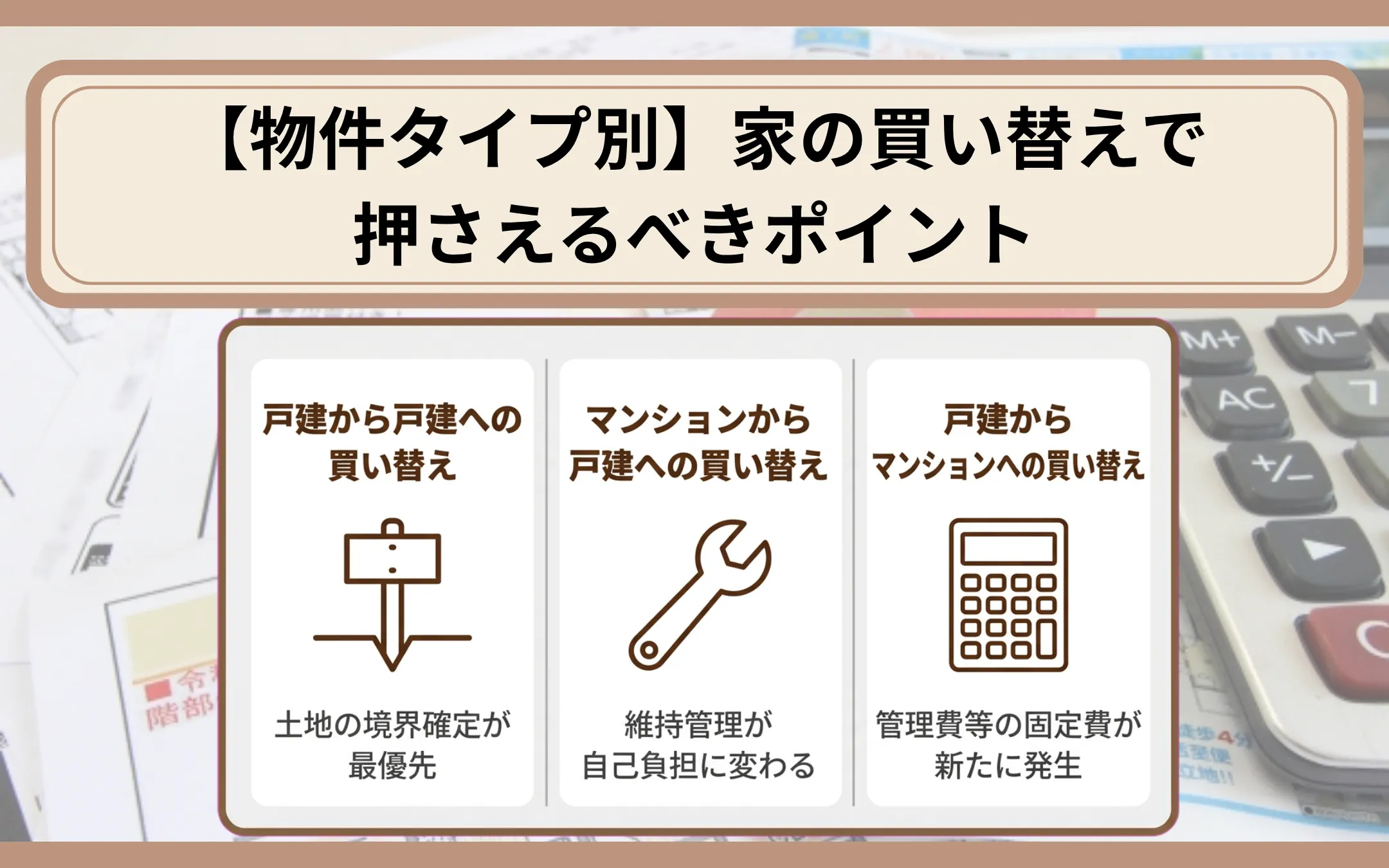

【物件タイプ別】家の買い替えで押さえるべきポイント

買い替え元と買い替え先の物件タイプの組み合わせによって、確認すべき事項が変わります。本章では、タイプごとの特徴を解説します。

- 戸建から戸建への買い替え

- マンションから戸建への買い替え

- 戸建からマンションへの買い替え

戸建から戸建への買い替え

売却する戸建では、土地の境界が確定しているかどうかの確認が最優先です。境界が未確定の場合、確定測量図(実測図)の作成に数か月かかることがあるため、早めに準備を始めてください。

新居となる戸建を購入する際は、建物の構造や地盤、接道条件を確認しましょう。建築基準法上の接道義務を満たしていない土地は再建築不可となり、将来の売却にも影響します。

※建築基準法やその他法令による制限の内容を遵守してください。

※土地の境界確定については、土地家屋調査士に必ずご相談ください。

マンションから戸建への買い替え

マンションを売却する際は、管理費・修繕積立金等の滞納状況を確認しましょう。管理組合が適切に機能しているマンションは修繕が計画的に実施されているため、購入希望者からの評価も高くなる傾向があります。

戸建を購入する際は、マンションと異なり建物の維持管理をすべて自分で行う必要がある点に注意してください。屋根・外壁の定期的な補修費用も長期的な支出として計画に含めておきましょう。

※管理規約による制限の内容を遵守してください。

※建築基準法やその他法令による制限の内容を遵守してください。

戸建からマンションへの買い替え

戸建からマンションへの買い替えでは、毎月の管理費・修繕積立金等の固定費が新たに発生します。戸建には存在しなかった支出が加わるため、月々のキャッシュフローを再計算する必要があります。

戸建からマンションへ移る際は、以下の点を購入前に確認してください。

- 管理規約上の制限:リフォームやペット飼育等が制限されている場合がある

- 専有面積とのギャップ:戸建の生活に慣れていると面積が物足りなく感じることがあるため、実際の生活動線をイメージしながら広さを検討する

|

生活動線の変化まで考慮した住まい選びには、実際の物件を見て体感することが何より参考になります。戸建からの住み替えでも満足できる広さや設計のマンションを比較検討されてはいかがでしょうか。 |

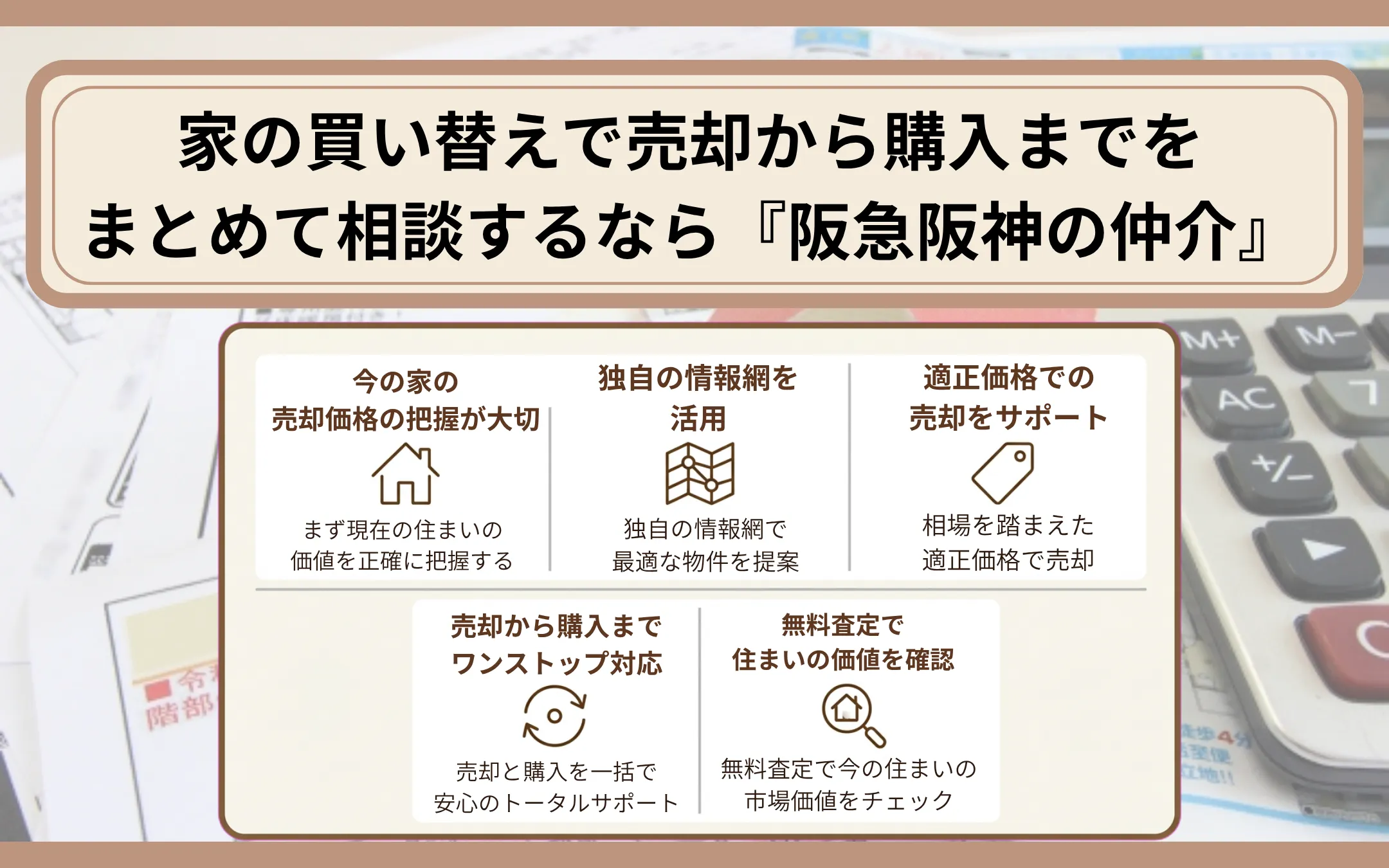

家の買い替えで売却から購入までをまとめて相談するなら『阪急阪神の仲介』

将来の住み替えを視野に入れている方にとっては、「今の家がいくらで売れるのか」を把握しておくことも大切です。

『阪急阪神の仲介』では、独自の情報ネットワークを活かし、適正な価格でのご売却をサポートしています。

ご売却だけでなく、住み替え先のご購入までワンストップで対応可能であり、スケジュール調整のご負担も軽減できます。まずは無料査定で、現在のお住まいの価値を確認してみてはいかがでしょうか。

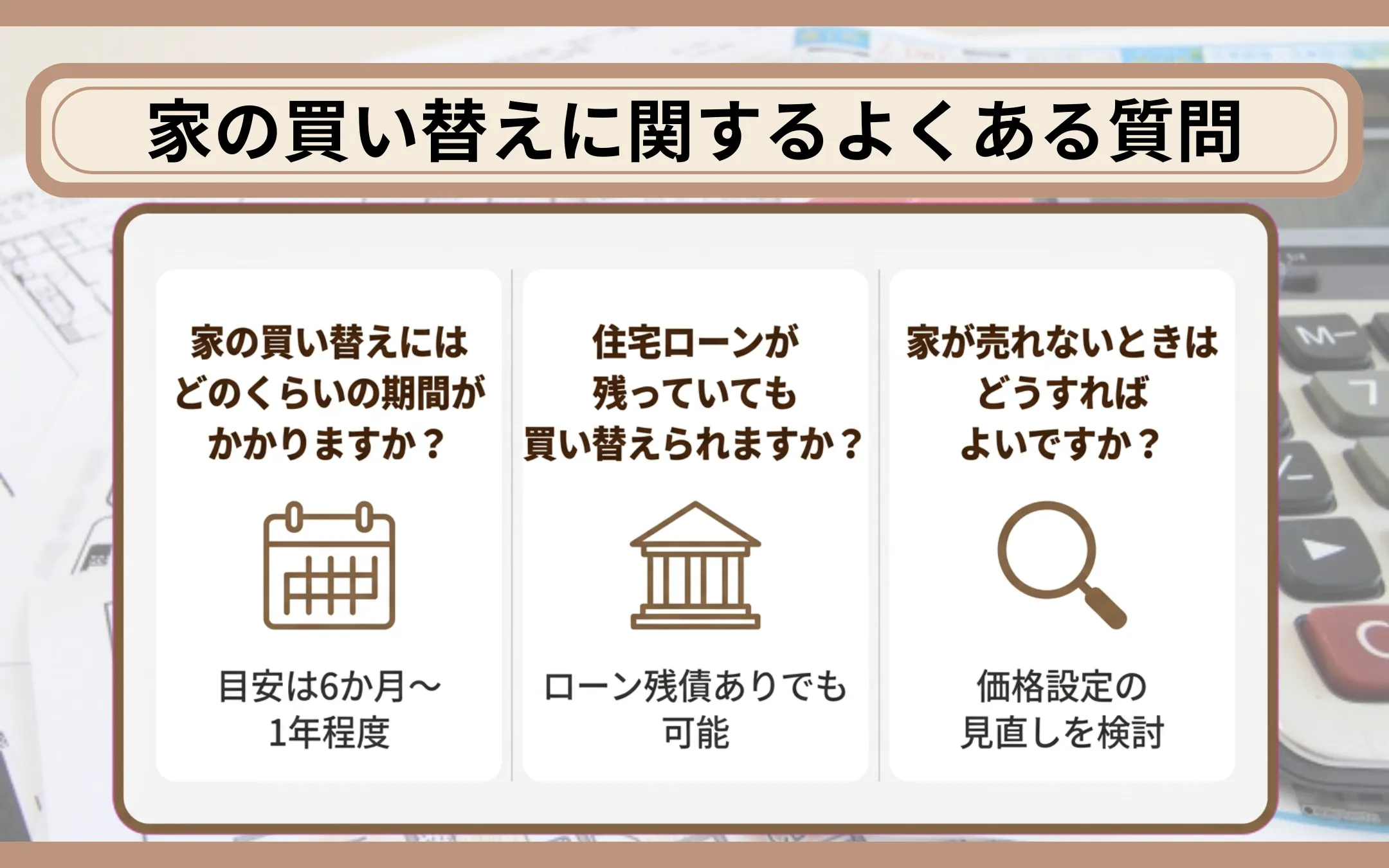

家の買い替えに関するよくある質問

買い替えを検討する中で多く寄せられる疑問をQ&A形式でまとめました。

家の買い替えにはどのくらいの期間がかかりますか?

売却開始から新居への入居まで、一般的に6か月〜1年程度が目安です。売り先行の場合は売却活動に3〜6か月、新居探しに1〜3か月程度かかることが一般的です。

同時進行で進められれば期間を短縮できる可能性がありますが、スケジュール調整の難易度は上がります。

住宅ローンが残っていても家を買い替えられますか?

住宅ローンが残っていても買い替えは可能です。売却代金でローンを完済できるアンダーローンの場合は、通常の手続きで進められます。オーバーローンの場合は、自己資金で不足分を補うか、住み替えローン(残債と新居のローンを一本化するローン)を利用する方法があります。

いずれの場合も、資金計画を固める前に金融機関へ相談し、借入条件を確認してください。

家が売れないときはどうすればよいですか?

売却活動が始まってから一定期間が経過しても、見学の申し込みや問い合わせが少ない場合は、価格設定の見直し等を検討してください。

物件写真の質やアピールポイントの見せ方を改善するだけで反応が変わる場合もあります。不動産会社と密に連携し、状況に応じた対策を講じましょう。

|

売り出し価格の決め方や値下げ判断のタイミングについては、以下の記事で詳しく解説しています。 >> 不動産売却の成功を決める価格設定! 売り出し価格はどう決める? |

買い替え特約とは何ですか?

買い替え特約とは、新居の購入契約に「一定期間内に現在の住まいが売却できなかった場合、購入契約を白紙解除できる」という条件を付す特約です。

買い先行で進める際のリスク軽減策として活用されます。ただし、売主側にとっては契約が不安定になるため、承諾を得られないケースもあります。

※具体的な契約内容については、依頼しようとする不動産会社の宅地建物取引士または弁護士に必ずご相談ください。

売り先行と買い先行のどちらが多いですか?

住宅ローンの残債がある方を中心に、売却代金で資金計画を確定させやすい売り先行が一般的に推奨される傾向にあります。

一方、自己資金に余裕がある方やダブルローンに耐えられる方は、買い先行を選ぶこともあります。どちらが正解かは、個々の資金状況やライフスタイルによって異なります。

家の買い替えで確定申告は必要ですか?

確定申告が必要となる主なケースは以下の通りです。

- 譲渡益が発生した場合:売却益に対する課税があるため申告が必要

- 3,000万円特別控除や買換え特例等を利用する場合:特例の適用を受けるには申告が要件となる

- 譲渡損失が出た場合:損益通算・繰越控除の特例を受けるには申告が必要

申告時期は、原則として売却した翌年の2月16日〜3月15日です(当該日が土日祝日の場合は翌開庁日まで。また、譲渡損失の損益通算及び繰越控除の特例の適用により還付申告となる場合は2月15日以前でも申告可能です)。

※税金の計算は個々の状況により異なり、法改正により変更される場合があります。詳細は税務署または税理士に必ずご確認ください。

仮住まいの費用はどのくらいかかりますか?

売り先行で仮住まいが必要になった場合、以下の費用が発生します。

- 賃料:仮住まい期間中の月額家賃

- 敷金・礼金・仲介手数料:賃貸契約時の初期費用

- 引っ越し費用(2回分):旧居→仮住まい、仮住まい→新居の往復分

仮に月額賃料10万円の物件に3か月住むと、賃料だけで30万円になります。引っ越し費用は時期や荷物量、移動距離により大きく変動しますが、2回分で20〜40万円程度が目安とされています。これに加えて敷金・礼金・仲介手数料等の初期費用がかかるため、合計では数十万円〜100万円程度を想定しておくのが現実的でしょう。

二重ローンは最長でどのくらい続きますか?

ダブルローンの期間は旧居が売れるまでの期間次第です。金融機関によっては、旧居の売却を前提に一定期間(6か月〜1年程度)の猶予を設けて審査を行うケースがあります。

※金利は金融機関や審査状況により異なります。最新の条件は各金融機関に必ずご確認ください。

家の買い替えは同じ不動産会社に依頼すべきですか?

売却と購入を同じ不動産会社に依頼すると、スケジュール調整がしやすくなります。売却・購入のタイミングを一括管理できるため、同日決済の調整もスムーズに進みやすいでしょう。

不動産会社を選ぶ際は、売却実績だけでなく購入サポートの体制も確認してください。

家の買い替えで下取りサービスは利用できますか?

不動産会社が旧居を直接買い取る「買取」や、一定期間市場で売却活動を行い、売れなかった場合に不動産会社が買い取る「買取保証」を提供している会社もあります。

『阪急阪神の仲介』でも買取保証サービスや直接買取サービスをご用意しており、買い替えのスケジュール管理にお役立ていただけます。

買い替え時の資金計画をシミュレーションするにはどうすればよいですか?

資金計画シミュレーションの基本ステップは以下の通りです。

- 手残り資金の算出:売却見込み額から売却諸費用とローン残債を差し引く

- 購入総額の算出:新居の購入価格に購入諸費用を加える

- 収支バランスの確認:手元資金と新規ローン借入額の合計が購入総額を上回るよう調整する

個別の試算は不動産会社や金融機関に相談するとより精度が高まります。

まとめ

この記事では、家の買い替えで損しないために押さえておきたい資金計画の立て方や売却・購入の進め方、活用できる税金の特例について解説しました。買い替えの全体像を整理すると以下の通りです。

| 項目 | ポイント |

| 最初にやること | ローン残債の確認・売却査定・新居条件の優先順位づけ |

| 進め方の選択 | 売り先行(資金計画が安定)・買い先行(新居をじっくり探せる)・同時進行(費用効率が高い) |

| 費用の把握 | 売却時と購入時の諸費用を合算し余裕を持った計画を |

| 税金の特例 | 3,000万円特別控除・買換え特例・譲渡損失の繰越控除を比較検討 |

「思ったより高く売れた」という方もいれば「想定外の出費で資金が足りなくなった...」という方もいるのが買い替えの現実です。明暗を分けるのは事前の情報収集と資金シミュレーションの精度にほかなりません。

まずはお持ちの住まいの査定を受けて"今いくらで売れるのか"を数字で把握し、ご自身に合った進め方で買い替え計画を一歩前に進めてください。

『阪急阪神の仲介』では、査定から引き渡しまでワンストップでサポートする体制を整えています。ご売却とご購入を一括でご相談いただけるため、買い替えのスケジュール調整にかかるご負担を軽減できます。まずはお気軽にご相談ください。

![[画像]](/column/e476e52b0f1b1034beaecb23905d6770b0c29290.webp)

![[画像]](/column/ebbbe10222f8bf36a489a453a70ae0c7e58b9e44.webp)

![[画像]](/column/c6df7af2ba0ce4418c1e7433fa598bc0ca9ac4d6.webp)