![[画像]](/column/94850ca7a4d9ccaf9d7e9bc73ea46bf0b7017b02.jpg)

「購入するか?賃貸か?」。どちらが良いと答えるのは、簡単なことではありません。住まいに対する価値観は、住む人のお金とライフスタイルによって大きく変わるはずです。また、世代や家族の状況によっても価値観が変化することでしょう。

今回は、世代別で「家を買う。家を借りる。」場合のお金とライフスタイルについてまとめてみました。住み替えを検討中という方はひとつの考え方として参考にしてはいかがでしょうか。

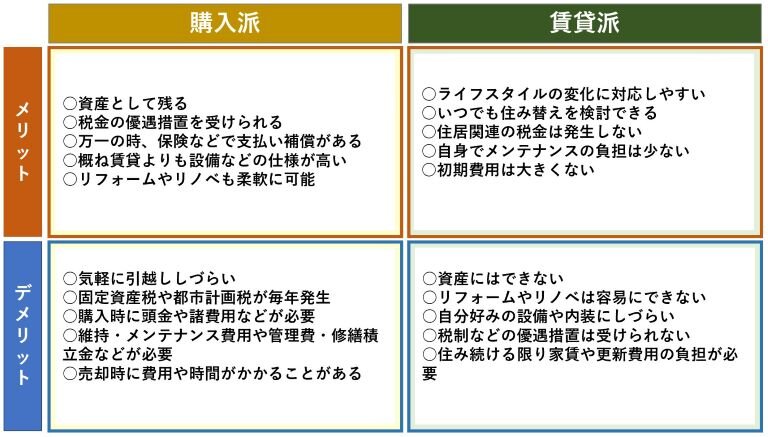

購入VS賃貸。基本のメリット・デメリットとは?

「買ったほうが得」とは、購入した場合は住宅ローンを完済すれば、資産として残るからという理由が真っ先に挙げられます。確かに、賃貸は家賃を払い続けなければならず、購入した住まいはローンを払い終えてしまえば住居費がコンパクトになるという点で納得しやすいでしょう。ほかにどんな違いがあるか初めに整理しておきましょう。

図)

世代別・住まいとお金の関係はどう考える?

先の表にも触れていますが、住まいにかかるお金=住居費は、以下のような支出を指します。

・購入派:購入時の頭金、住宅ローン返済額、固定資産税や都市計画税、登録免許税など。ほかに建物や設備の維持・メンテナンス費用が含まれます。マンションの場合、さらに管理費や修繕積立金が必要です。

・賃貸派:契約時の初期費用、家賃、共益費(管理費)のほか居住年数によっては更新費用が発生します。

一般的に住居費は手取り収入に対する3割程度といわれています。世代別で住居費を考える際に見逃せないポイントは、住居費以外の支出には「どんなものがありどれぐらいかかるのか」という点ではないでしょうか。

世の中の情勢や自身の未来をすべて予測して生活のスタイルや理想の住まいをイメージすることは難しいのかもしれません。しかし、現在の年齢と未来に予定しているライフプランを想像することで自分にとって購入と賃貸のどちらがいいのかを考えることが大切です。では、世代別に住まい選びの視点をまとめてみましょう。

■20・30代:固まり切らないライフプランの中で選択

20・30代にとって働く環境は、終身雇用や年功序列と考える時代ではありません。しかし、年収となると勤続した年数により上昇する傾向は変わりがないでしょう。社会に出てからの年数が浅いこの世代にとって、年収に占める住居費は負担が大きく、購入のためにまとまった頭金を準備するにはハードルの高さがあります。単身、あるいは結婚をして子どもがいてもまだ小さく、必ずしも住まいの広さが優先される状況ではないかもしれません。

○購入派:若い世代のうちに長期の住宅ローンを利用して住宅を取得。比較的物件価格の抑えられるエリアや中古住宅、あるいは広さよりも立地条件を優先して将来の買い替えを想定したコンパクトなマンションなどが選択しやすいでしょう。

返済計画は、先々の子どもの教育資金や住み続ける場合に必要な住まいのリフォーム資金などを確保しておくといった無理のない返済計画を立てることが大切です。

○賃貸派:子どもの誕生や成長など家族状況の変化に合わせた住み替えが前提。転職や転勤といった働き方が変わることも視野において住まいを考えているライフプランにフィットするのではないでしょうか。

子どもの教育環境や仕事が落ち着いたら購入も検討したいと考えるなら頭金などの準備も必要です。また、家賃相場が上昇する可能性も踏まえて貯蓄しておくとよいでしょう。

■40・50代:お金の動きも大きく、先々を見通す視野も必要

家族構成や収入も安定する40・50代。親子でもそれぞれがプライベートな時間を求めるなど住まいには部屋数や広さが重視されるのではないでしょうか。また、子育て期は親も働き盛り。通学・通勤のアクセスや生活の利便性もゆずれない世代なのかもしれません。子どもたちが大きくなるにつれ行動範囲も広がり、教育にかかる資金だけでなく交通・通信・交際費なども膨らみやすいといえます。一方では、子どもの独立や自分たちのリタイア後の暮らしということも考え始めなくてはならない時期です。

○購入派:安定した収入のある定年までに住宅ローンが完済できるような返済計画が必要でしょう。また、これまでの貯蓄をすべて頭金にするのではなく、老後の貯えも残しておくことを忘れてはなりません。

○賃貸派:老後の貯えは生活費にプラスして住居費を確保しておくべきでしょう。年金受給開始が65才とすると20年以上、家賃を支払う可能性があります。子どもの独立後は住居費が抑えやすい賃貸に移ることも考えておきたいですね。

厚生労働省によると令和3年の平均寿命は男性が 81.47年、女性は87.57年と公表されています。子育てを終えて、働くことも一区切りした後の住まいはどうなるでしょうか。

出典元:厚生労働省01概況(R3簡易生命表)(公表後) (mhlw.go.jp)

■60・70代~:自分たち次第で自由な選択肢が広がる

60代以降は、これまでどのように資産や貯蓄を築いてきたのかが大きく影響することは否めません。しかし、セカンドライフの住まいは生き方そのものを変えるチャンスかもしれません。

○子ども世帯との同居で、2世帯住宅の住まいを購入、あるいは持ち家のリノベーション

○ペットを自由に飼える戸建住宅へマンションから買い替え

○老後資金に不足があれば、リバースモーゲージ型のローンを活用し、住み続けながら売却

○広い所有物件を売却し、買い物や病院、交通の便の良い都市部のマンションに住み替え

○都市部の賃貸から郊外の戸建賃貸に住み替えて、ナチュラルライフ

○都市部にはコンパクトな住居を賃貸し、リゾートエリアの住まいを得て2拠点ライフ

ここでは購入派・賃貸派に縛られることなく一例を挙げていきました。どのような暮らし方を望むのか、やりたいことを叶えるにはどんな住まいが理想なのかをぜひ考えてみてください。

まとめ

住まいは、住む人ごとのライフプランや価値観によってどの世代であっても購入・賃貸を選択できるものです。資産として購入することは価値がありますが、その選択がより豊かな人生のためであることが決め手なのではないでしょうか。

ポスト・コロナ時代による働き方の変化や、不透明な社会・経済情勢、気候変動による住宅の変化など、住まい選びにも新しい価値観が生まれてくる兆しがあります。購入か賃貸かの2択ではなく、フレキシブルに生き方から住まいを考えていきたいですね。

不動産に関するお悩みやお困りごとは、『阪急阪神不動産』にぜひご相談ください。

※2022年10月17日時点の情報になり、今後内容が変更となる可能性がございます。

![[画像]](/column/ae7d7ec483ef89ed40d399e99e4c37ea611d99cb.jpg)

![[画像]](/column/e64d501f61201b79fdc79f12be09b3943f29cbc7.jpg)

![[画像]](/column/e3c1a8e14996e256a83d0e7cb6c3f9cb782d4f78.jpg)