![[画像]](/column/82a02b653d1ed4a28e1822dca1cbd4261803d717.jpg)

憧れのマイホームを手に入れたいと思っている人の中でも、具体的に「自分はいくらの家が購入できるのか?」を把握している人は意外と少ないものです。

現在の収入や貯蓄、ローンの借入金額と返済プランなど、様々な要素を複合的に計算する必要があり、少し複雑に感じられる方も多いでしょう。

今回は具体的な計算方法の説明とともに、モデルケースのご紹介をいたします。

購入できる家の金額の計算

まずは、家の購入額についての基本的な計算について解説します。

家を購入する場合、住宅ローンを利用される方が多いですが、家の購入費用は「頭金」+「住宅ローンの借入額」で計算します。

頭金にはそれまで貯蓄した金額を充てるわけですが、注意点としては、貯金全額ではなく、もしも病気や休職などがあった際のことも考えて、生活予備費を残しておくことです。

他にも、子供の教育資金や老後資金など、これから必要になることが予測できる出費に関しては念頭においておく必要があります。

ローン借入可能額の計算

住宅ローンの借入可能金額は、まずは現在の家賃をベースに計算しましょう。

月々の返済額が、現在の家賃から大きく上がってしまうことは避けておく方がベターです。

また、ライフスタイルの変化にともなって月々の支出が増えることも考えられます。そのときに返済が厳しくならないように、月々のローン返済金額は家計を圧迫しない範囲で設定しましょう。

逆に、お給料の昇級など、収入がプラスになる見通しが立っているのであれば、そちらも考慮に入れます。

一般的には年間の返済額が年収の25%以内、というのが一つの基準と言われています。

例えば、年収600万円であれば年間の返済額の合計が150万円以内。つまり、月々の返済額が12.5万円以内となります。

ローンの返済期間については、完済時の年齢から逆算し、定年を見越して無理のない期間を設定しましょう。

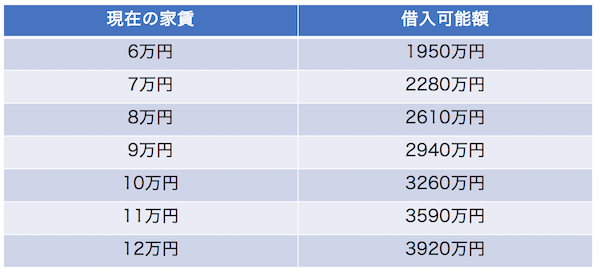

現在の家賃と同じ返済額で借入可能な金額の目安

※返済期間35年、固定金利1.5%で計算した場合

忘れてはいけない購入前の諸経費と購入後の維持費

家の購入の際には印紙税・不動産取得税・登記費用などの諸経費や、住宅ローン借入の諸費用が必要になります。

引っ越し代や新しい家具代に加え、リフォームの費用がかかるケースもあります。

購入後には、住宅ローンの返済金額だけではなく、維持費がかかることも忘れてはいけません。

マンションの場合は管理費・修繕積立金・駐車場代・固定資産税・都市計画税、一戸建ての場合は固定資産税・都市計画税が維持費にあたります。管理費や修繕積立金は将来的に値上がりする可能性があることにも注意しましょう。

共働き夫婦のモデルケース紹介

それでは、ここからはモデルケースのご紹介をいたします。

今回モデルケースとしたのは、北摂地域で中古の一戸建てを購入した30代共働き夫婦。

35年ローンの月々の返済額は、現在の賃貸の家賃10万円から、無理のないようにスライドするよう設定しました。

こちらのモデルケースの場合は、頭金として700万円を用意し、これまでの家賃と変わらない支払いで結果的に4,000万円の物件を、手に入れることができます。

都心部へのアクセスも良好で、生活環境に恵まれていることもあり、子育て世代に人気の北摂エリアですが、築浅の中古物件も検討できます。

このように、現在の家賃から変わらない支払額でマイホームを購入できるのであれば、返済計画も無理なく立てられますね。

ご自身の状況に合わせた「購入できる金額」を知りたい方はまず窓口でご相談

今回は、今の家賃で購入できる家の金額についてご説明しましたが、イメージは湧きましたか?

ご自身の状況に合わせた、より細かな計算や、具体的にその金額で購入できる物件の情報が知りたい!というお客様は、ぜひ当社の窓口にお越しください。

関西の沿線地域をカバーする阪急阪神不動産では、おひとりおひとりに合わせた最適な住宅ローンのプランや、お客様のライフスタイルに合わせた物件の情報をご案内させていただきます。

ご相談は無料となっていますので、お気軽に営業所までお越しください。

※2018年8月28日時点の情報になり、今後内容が変更となる可能性がございます。

![[画像]](/column/ae7d7ec483ef89ed40d399e99e4c37ea611d99cb.jpg)

![[画像]](/column/e64d501f61201b79fdc79f12be09b3943f29cbc7.jpg)

![[画像]](/column/e3c1a8e14996e256a83d0e7cb6c3f9cb782d4f78.jpg)