こんにちは、阪急阪神不動産のリノベーション担当・SOBAです。

新年あけましておめでとうございます。

本年も阪急阪神不動産のリノベーション「リノブルーム」を宜しくお願いいたします。

お正月が明けて、「新規一転頑張るぞ」と思っておりますが、年末年始に食べすぎたりゴロゴロし過ぎたりで体が重たい人も多いのではないでしょうか?

御多分に漏れず、私もその一人だったりします汗。

カタールワールドカップが終わってしまって、少し張り合いがなくなりましたが、NetfrixにAmazonプライムにYoutubeにと、最近はテレビが充実し過ぎて、時間が簡単に潰せ過ぎて、ちょっと怖いぐらいです。

しかし、開幕前は全然盛り上がってないなーという感じでしたが、いざ始まるとさすがはワールドカップ。

凄い盛り上がりましたねー。

優勝経験国のドイツとスペインが同居する死のグループを、まさか両方に逆転勝ちして首位突破するとは。

めちゃくちゃ感動しました。

残念ながら今回もベスト16で終わってしまいましたが、大会の正式発表における日本の最終順位はベスト16敗大国最高の9位。

限りなくベスト8に近づいた瞬間でした。

本当は「気になった選手」や「ガッカリした選手」だけでブログを書きたいのですが、お仕事ではなくなってしまうので。

そういうわけで、今回も前々回に続き、リノベーション関連の銀行やお金の話です。

リノベーション絡みの住宅ローンに関するご相談やご質問で、よくいただく内容のものをご紹介していきます。

①~③は前回の記事をご参照ください。

④諸費用も借りたいけど大丈夫?

諸費用は借りても大丈夫かどうか。

基本的には問題ないですし、借りる方も多いです。

ただ、住宅ローンでまとめて35年借りるので、一つのローンのように感じるのですが、

金融機関からすると用途が違うので、細目としては、

『物件価格』『リノベ費用』『諸費用』はそれぞれ別のお金です。

なので、銀行によっては『諸費用ぐらいは自費の現金で出してくれた方が安心』と思う銀行も当然あります。

最近のトレンドは『金利も安いし、諸費用で200万円でも300万円の現金を出すより、借りといて、その額を運用した方が得なのでは?』というような考え方で、そういう人が増えたなーとも思います。

要は「諸費用払えるけど払わない層」です。

iDeCoやNISAも身近になりましたしね。

でも、出せるなら出した方がいいケースも多いので、その都度、銀行さんにも相談したりしながら、一緒に考えましょう。

⑤後からリノベーション費用で借りる額を上げられないの?

後から上げることもできなくはないですが、実際は難しいし、あまりしない方が良いのが実情です。

資金計画は最初に立てるのですが、計画段階では『まだまだ不安が多いから』と、資金計画全体を抑えたいと思う物です。

でも、いざ物件が決まると、『せっかく買ったこの物件を良くしたい!』と思ったりもしますし、

プランの打合せが始まって、それまではSUUMOやHOME’Sばかり見ていたのが、Instagramやピンタレストを見るようになって、ドンドンしたいことが増えてきて、予算オーバーに。

『うーん・・・、もうちょっと借りたいかも』

と思うケースは実際によくあります。

要は、「リノベーションの熱が上がってくるのと、資金計画を立てるのにちょっとタイムラグがある」ということです。

でも、銀行から借りれる額は最初に受ける『審査』で決まります。

ここで決まるのは『何円借りるのか』というより『借りられる額=上限』です。

厳密に書くといろいろと補足はありますが、「4000万円までなら貸しますよ」という状態で「3900万円借りる」ということには審査は必要ないです。

でも、「やっぱり4,500万円借りたいです」というのはハードルがあります。

後から再審査したりもできるのですが、手続きが大変だったりするので、もし不安な方は最初から余裕をみて資金計画を立てることをオススメします。

銀行の住宅ローンで追加が無理で、無担保のリフォームローンを追加で、みたいなケースもありますが、誰にとっても本意じゃないはずなので、資金計画時にいろいろと相談しておきましょう。

⑥頭金ってたくさん入れた方がいいって本当?

こちらもお客様からご相談を受けますが、『頭金をたくさん入れた方が良い』ということは「無い」です。

親御さんから「借りる額はできるだけ少なくしなさい、頭金を入れなさい」と言われて相談されるケースも多いようです。

親御さんが「頭金入れなさい」と言う一番の理由。

それは、『昔は金利が高かったから』だと思います。

数十年前は日本の住宅ローン金利は2~3%。ないしはそれ以上。

と非常に、金利が高かったのです。

もちろん給与も上がりやすければ、銀行に定期預金で預けているだけでお金が増えた時代のお話です。

金利が高いなら、借りる額を減らした方が得だ!というのは、確かに基本的なことなので、そう思っている方も多いのです。

ただ、今は違います。

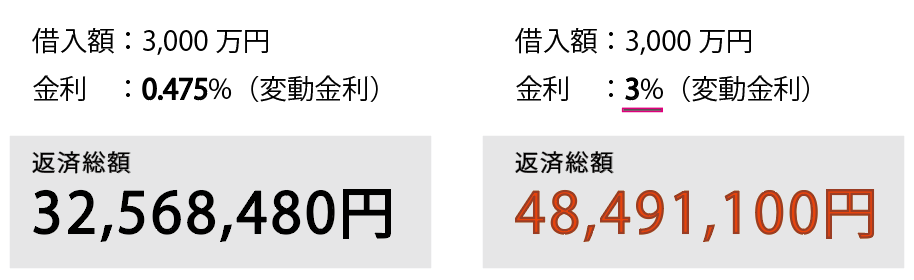

下の数字をご参照ください。

これは、3000万円を変動金利で借りた時に、今の金利(0.5%前後)と昔の金利(3%)の支払総額の差です。

恐ろしい差ですよね。

これだけ差があると、3,000万円借りた際の支払総額で見た場合に、借入額の半分である1500万円ぐらい金利で差が付きます。

ところが、今は低金利。

500万円を頭金に入れるか入れないかで、35年間で浮く額は50万円くらい。

でも、投資をする方も増えたので、「その500万円を運用すれば、50万円くらいなら数年で増えるよね」、と考える方も多いのではないでしょうか。

また、縁起でもない話ですが、団体信用生命保険が必要になるシーンがあったときも、頭金を入れてなければ、『借入額全てがチャラになり、かつ頭金で入れなかった現金も残る』ということが起こります。

もちろん、欲しい物件をリノベしようと思うと総額で4,000万円が必要なのに、年収から考えて3,500万円しか借りられない、と言う時は頭金というか、現金で補填しないといけないので、『頭金を入れないといけない』になります。

他にも、『全体の資金計画が4000万円だとしたら、このうち200万円ぐらいを現金で出せるなら金利がよくなる』みたいなシチュエーションも起こりえるので、その場合は『頭金を入れた方が良いよね』となります。

そういうケースはもちろんあるものの、最近の世相を見ると、頭金は基本的に入れなくてもいいのかなーと思います。

今は為替相場以外は比較的わかりやすい動きなので、借りて金利を払っても運用していた方が得しやすいですからね汗。

以上、今回も3つほど、よくいただく質問をご紹介させていただきました。

ブログになると一般論を軸に書くことが多いのですが、自営業の方であったり、共働きの方であったり、歩合給(インセンティブ制)であったり、『自分の場合はどうなの?』と思う方も多いと思います。

そんなふうに、ケースバイケースで違う選択の方がお得になることもしばしばなので、気になる方はご遠慮なくご相談くださいませ。

長くなりましたが、本年もよろしくお願いいたします。