![[画像]](/column/0836644623d3f045bb5805c44f6986983ea5b288.jpg)

家を購入した場合と、賃貸で住み続けた場合、総住居費用にどれ位の差があるのでしょうか?また、老後の生活を考えた場合どちらが安心できるのでしょうか?50年間の住居費を比較しながら考えてみましょう。

家を購入する理由はさまざまですが、結婚や子供が生まれたことがきっかけとなることが多いです。そこで今回は、下記の家族をモデルに考えていきます。

家族設定

妻(32歳)、夫(35歳)、子供1人(3歳)の3人家族。夫婦共働きで世帯年収は800万円。現在の住まいは2LDKの賃貸マンションですが、子供が生まれて手狭になってきたため、別の賃貸物件に住み替えるか、この機会に購入に踏み切るべきかと考えています。試算は購入・賃貸、いずれの物件も同じ駅から徒歩10分以内のマンションと考えます。

【購入の総住居費】

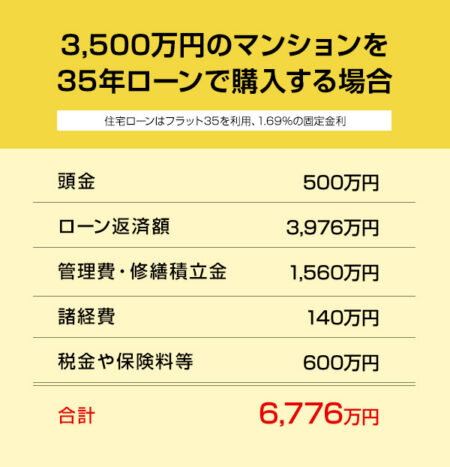

3,500万円のマンションを35年ローンで購入する場合

3,500万円の物件を、頭金500万円・借入額3,000万円で購入する場合で試算してみましょう。住宅ローンはフラット35を利用、1.69%の固定金利で35年返済※1、ボーナス時加算なしで算出すると毎月の返済額は94,672円となり、

◯頭金:500万円

◯総返済額:約3,976万円

◯管理費・修繕積立金:1,560万円※2

※1:フラット35:2017年8月金利、借入期間は35年まで、物件価格の9割以下の借入、金利の範囲1.12%~1.69%

※2:20年目まで2万円、21年目以降50年までは3万円と設定(住宅金融支援機構調べ)

物件価格のほかに引越し費用、不動産取得税や登記費用などの購入諸費用が必要です。購入諸費用はローン借入額により大きく変動しますが、新築マンションでは物件価格のおよそ3~5%が目安とされており、今回は4%で計算します。

◯引越し費用:30万円

◯購入諸費用:3,500万円×0.04=140万円

※中古のマンション・一戸建ては価格の6%~13%が目安。(住宅ローンの借入額によっても大きく変動)

また他にも、固定資産税や都市計画税、団体信用生命保険料、将来のリフォーム費用なども加味して、総額600~800万円程を想定しておきましょう(今回は600万円で計算)。

以上のことから、50年間の総住居費費用は6,806万円と試算されます。

総住居費用:500万円(頭金)+3,976万円(ローン返済額)+1,560万円(管理費・修繕積立金)+140万円(諸経費)+600万円(税金や保険料等)=6,776万円

購入の総住居費

購入の場合は、はじめの頭金や諸費用、毎月の支払いとなるローン返済・管理費・修繕積立金、毎年かかる税金(固定資産税・都市計画税)、さらに専有部分のメンテナンスやリフォーム費用までをきちんと想定しておくことが重要です。

自宅を購入する最大のメリットは、「買った家が資産として手元に残る」ことでしょう。ただし、住宅ローンの返済、管理費・修繕積立金といった毎月の支払いプラス、毎年の税金、将来のメンテナンス、リフォーム費など、住居費以外にもしっかり備えておくことが必要です。

住宅ローン契約の際、多くの金融機関で団体信用生命保険(団信)への加入が条件となっています。団信とは、住宅ローン返済期間に債務者の死亡や、事故などで高度障害を負ってしまった場合に、ローン残高が金融機関に支払われて精算される仕組みです。不測の事態があっても、残された家族は住む場所を失うことがないという安心感があります。

【賃貸の総住居費】

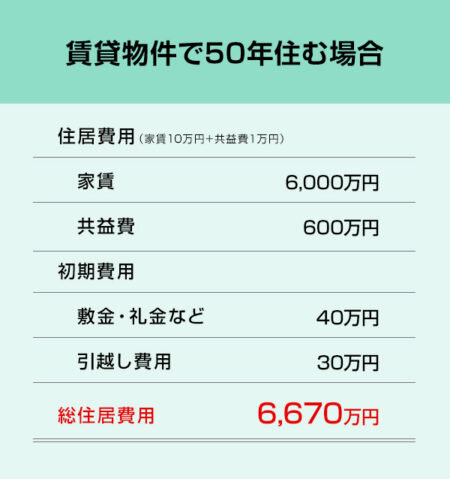

家賃10万円のマンションに50年住む場合

つぎに、家賃10万円(3LDK)+共益費1万円の賃貸物件に住み続けた場合の総住居費用を計算してみましょう。

初期費用として、敷金(家賃1か月分)、礼金(家賃2カ月分)、仲介手数料(家賃1カ月分)+引越し費用(30万円)が掛かるものとします。なお、地域によっては2年ごとの契約更新時に、更新料(家賃1か月分ほど)の支払いが必要な場合もありますが、大阪では徴収しないことが一般的なので試算から外します。

◯住居費用:6,000万円(家賃)+600万円(共益費)=6,600万円

◯初期費用:40万円(敷金・礼金など)+30万円(引越し費用)=70万円

50年間賃貸住宅に住み続けた場合の住居費用と初期費用を合計すると、6,670万円となります。ただし賃貸の場合は、住み替えを想定した試算が現実的かと思います。

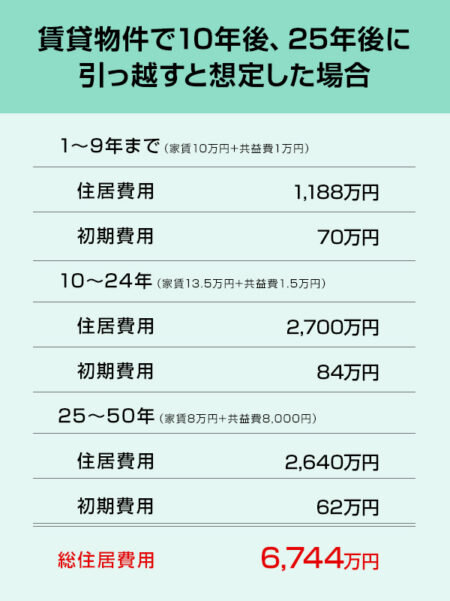

10年後、25年後に引っ越すと想定した場合

子どもが大きくなってきた10年後に広い住まい、子どもが独立した25年後に夫婦だけのコンパクトな住宅に住み替えるケースです。

1~9年まで:家賃10万円+共益費1万円

◯1,188万円(住居費用)+70万円(初期費用)=1,258万円

10~24年:家賃13.5万円+共益費1.5万円

◯2,700万円(住居費用)+84万円(初期費用)=2,784万円

25~50年後:家賃8万円+共益費8,000円

◯2,640万円(住居費用)+62万円(初期費用)=2,702万円

住み替えした場合、50年間の住居費用と初期費用を合計すると、6,744万円。

賃貸の総住居費

賃貸住宅のメリットは、家族構成や生活環境の変化に応じて住み替えがしやすいこと。条件によって住居費自体を調整できるのは大きなメリットです。デメリットは、老後も家賃を払い続けていかなければいけないこと。退職後も無理なく家賃を払い続けられるよう、老後資金の準備をしていきましょう。

まとめ

購入と賃貸の50年間の大まかな総住居費用を試算すると、両者にそれほど大きな差はないことが分かりました。賃貸は身軽に住まいを変えられることが魅力ですが、収入の限られる老後は購入のほうが安心かもしれません。購入・賃貸ともにメリットとデメリットがあるので、人生設計に合わせて選びたいものです。

阪急不動産では「売り」・「賃貸」・「リフォーム」のライフスタイルの変化にワンストップで対応できますので、お気軽にご相談ください。

※2018年3月28日時点の情報になり、今後内容が変更となる可能性がございます。

![[画像]](/column/a6c19e4bfacde683c596904ac2f1e2c6b14a2c8f.jpg)

![[画像]](/column/727e036af32d914284759639c4d5092b919f3d6f.jpg)

![[画像]](/column/20240226_2_s_main.jpg)