今や主流の共働き世帯

「夫婦共働き」がごく普通のライフスタイルになりつつある昨今。

「ダブルインカム」とわざわざ言うことも少なくなり、今やこちらがスタンダードになってきましたね。

先の国勢調査(2015年)の発表では、当時既に共働き世帯が60%を超えてるみたいなので、今はもう少し増えてそうです。

とはいえ、共働き事情もいろいろですよね。

DINKSと子育て世帯でも全然違うでしょうし、細かくいうと『フルタイムなのか?』、『転勤の有無は?』など世帯ごとの事情も加わり複雑になりますね。

事情が異なる分、家の買い方やローンの組み方も色々違ってくるので、『自分たちにとってベストな選択は?』と悩む場面も増えたかもしれません。

まずは、どんな組み方や違いがあるかを知っていただき、人生最大の買い物である「マイホーム」を考える際のきっかけにしていただけるとうれしいです。

はじめの一歩は予算決めから

中古リノベを考え始めた際、まず最初にやるべきことは何だと思いますか?

『エリアや相場を調べること』、『リノベーションのイメージを膨らますこと』など、いろいろありそうですが、実は答えは別にあります。

それは『予算を把握すること』です。(正確には「予算感」ですが)

理由は、中古リノベは自由度が高いマイホームの買い方だからです。

また、出来上がったものを買うわけではないので、初めからいくらかかるかがわかりにくいところもポイントです。

中古物件も今や人気になってきており、エリアや物件によって価格帯はの高低差は激しいですし、ショールームを覗いてみても仕様や設備グレードもピンキリです。

総じて言えることは、基本みなさんが『これいいな!』と思うものは高いものが多いので、予算感が分からず進めると、思わぬ落とし穴にはまってしまう可能性があるいうことです。

また、場合によっては『中古物件を購入したのはいいが、リノベーション予算が合わずに希望の仕様を断念した』みたいな話になりかねないです汗

では、中古リノベの予算はどうやって決めていくのでしょうか?

中古リノベの予算の決め方

中古リノベの「物件取得費のローン借入額」と「リノベーション工事費のローン借入額」の借入条件差がなくなりつつある昨今、『総借入額が変わらなければ、内訳に関係なく、毎月支払額は変わらない』というのがスタンダードになっております。

ですので、まずは総借入額を決めることがスタートになります。

この総借入額は、個々の事情や叶えたい暮らしによって変わってきますね。

※このあたりの話は以前に別ブログにて書いておりますのでご興味あればこちらからどうぞ

★家の予算はどう決める?「借りれる額」と「借りたい額」とは?

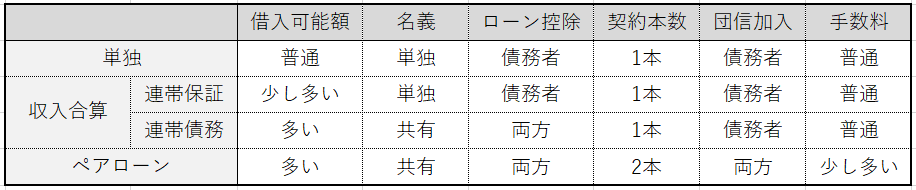

どう違う?ローンの組み方いろいろ

昨今の共働き事情により、『年収=世帯年収』と考えるケースが増えてきております。

その場合、借り方にはいくつか種類があるので、事前に組み方や違いを知っておくと自身にとってより良い選択肢を把握できるので、土壇場で焦らずに済むかと思います。

上記の表のとおり、共働きの場合は①単独ローン、②連帯保証 ③連帯債務 ④ペアローンと大きく4つの選択肢があります。

それぞれの簡単な違いは、下記の通りです。

①単独ローン

夫婦のどちらかでローンを組んで、一方はローンを組まないケースです。

夫婦どちらかの専業主婦(主夫)の場合と組み方としては変わりませんが、夫婦どちらかの収入を温存した資金計画になるので、将来ゆとりある貯蓄をしていける安定志向の方向きの組み方ですね。

また、『今は共働きだけど、将来はわからない』という方にもマッチした組み方です。

ただし借りれる額は小さくなるので、理想の住まいを実現できるかどうかがポイントにはなってきますね。

②連帯保証

俗にいう『収入合算』です。

夫婦の収入を合算した世帯年収で返済比率(年収に占めるローン返済額の割合)をみるので、借入可能額がグッとあがります。

ただし、合算した収入100%がそのまま審査年収として判定されるかどうかは、金融機関や個々の状況によって変わります。(そういう意味ではペアローンに比べて世帯としての借入額は少なくなる傾向あり)

また、ローンを借りる主体者はあくまで夫婦のどちらか(基本的には収入の多い方)になるので、加入が義務られている団体信用生命保険(略称/団信)もどちらか一方のみが加入します。住宅の名義も夫婦どちらか(主債務者になる方)の単独名義となります。

③連帯債務

②の連帯保証とよく混同されがちですが、「こちらは夫婦が連帯して債務を負う」ので、それぞれが債務者となります。ですので、それぞれ債務割合に応じて持ち分を決めたり、住宅ローン減税を利用したりすることが可能です。ただし借入としてはひとつの契約といった複雑な商品設定になり、取り扱っていない金融機関もありますので注意が必要です。

④ペアローン

ひとつの物件に対して夫婦がそれぞれ別々にローン契約を結ぶ組み方です。

それぞれの収入割合(正確には現金も含めた持ち出し割合)に応じて、借入額と持分割合を設定するので、双方で住宅ローン減税利用や団信加入が可能です。

借入可能額や組み方の自由度は最も高く、理想の住まいを実現しやすいですが、ローン諸経費も割高になたっり、返済計画も大きくなりがちですので注意が必要です。

中古リノベを選ぶお客様事情

では、4つの借り方の内どれが最もいい借り方になるのでしょうか?

これについては、それぞれにメリット・デメリットがあることなので、一概に言うことができないところです汗

ただ、中古リノベを選ぶお客様の傾向としては、①単独 o r ②連帯保証を選ぶ方が多いかなと思います。

そもそも、『住宅ローンでカツカツの生活をしたくない』とか、『趣味や習い事にもお金をかけたい』といった、『住まいより暮らし全体を考えたい』という理由で、中古リノベを選ぶ方も多いので、新築マンションや注文建築を選ぶ方とは少し傾向が違うのかもしれません。

住宅ローン控除を最大限利用するには?

また『住宅ローン控除の恩恵を最大限受けるにはどうしたらいいですか?』といったご質問をいただくこともあります。

一般的には④ペアローンが最も恩恵を受けやすい借り方と言われております。

ただ、組まれる方の状況や買う物件など、複数の要件が絡み合うので、『個別事情を詳しく聞かないと実際のところはわからない』というのが答えになってしまいます汗

ただ、中古リノベで勘違いしがちなパターンに、そもそも中古住宅のローン控除の上限枠が新築と違って低く設定されているので、高年収の夫婦がたくさん借りたとしても、還付額は頭打ちになってしまうケースもあるので、そこだけは注意が必要です。

こちらに関しても以前に「中古リノべのローン控除」というテーマでブログ紹介してますのでご覧ください。

ペアローンが合う方

ではペアローンが向いてる方はどんな方が想定されるのでしょうか?

ペアローンはそれぞれが主体として分離した契約形態なので、家計として財布が完全に分かれている夫婦に向いていると言えます。

また、住宅ローンは長期的な視点が必要な商品なので、子どもができたりといった『将来家族形態が増えても、ワークスタイルが変わりにくい職種かどうか?』といった視点も大事になってきます。

一方で、ローン控除の恩恵を最も受けにくい組み方ではありますが、購入する住宅によっては、実質恩恵を受けれないケースもあります。

その場合はわざわざ諸経費のかかる④「ペアローン」を選ばなくても②「連帯保証」や③「連帯債務」で事足りる可能性もありますね。

そういう意味では、中古リノベの場合、実際にペアローンで借りられる方でも「税金面の実利」だけで選ばれているとも限らない実情がありそうですね。

まとめ

・共働き夫婦が一般化してきており、住宅ローンの組み方も個別事情によって変わってきた。

・住宅ローンには大きく4つの組み方がありそれぞれ違いがある。

・『自分たちにとって度の組み方が最適解なのか』を整理してからスタートするのが好ましい。